7月27日,国光转债(128123)申购

关注“志投资:zhitouzi0603”,转债申购、上市信息早知道

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:3.2亿(规模小)

3、股份质押和保证

4、利率:第一年0.5%;第二年0.7%;第三年1.0%;第四年:1.5%;第五年2.5%,第六年10.0%(含最后一年3.0%),总计16.2%(票息低)

5、下修条款:15/30~80%(严苛)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:072749

9、配售代码:082749 每股配售0.7420元面值转债

10、当前转股价值:98.54

11、行业对标:利尔化学、*ST辉丰

三、公司简介

对应正股国光股份,公司主要从事以植物生长调节剂、杀菌剂为主的农药制剂和水溶性肥料的研发、生产和销售业务。满足农业生产、园艺种植、园林养护和林业植保等行业客户的需求。

主要产品为:农药(植物生长调节剂、杀菌剂)、化肥、其他园林养护品。

截至2020年3月末,公司在国内拥有植物生长调节原药产品登记证17个、植物生长调节剂制剂产品登记证53个,均位列第一。公司不仅是国内植物生长调节剂等级产品最多的企业,年销售植物生长调节剂多达40余种,也是国内植物生长调节剂制剂销售额最大的公司。在杀菌剂方面,与同行业上市公司相比,公司在杀菌剂行业整体处于中等水平。

四、申购建议

正股方面,国内农药原药产品的创制能力薄弱,国内生产的大部分原药都是仿制国外过了专利保护期的产品,缺乏自主知识产权。但毋庸置疑,这个行业还有很大的发展空间,就像报告中说的未来人口越来越多,而耕地面积却总体问题甚至略有下降,由于这种“人地矛盾”,所以农业生产必须依靠合理施用农药等技术手段来提高生产率水平。

碍于处于自己能力圈之外,所以正股略过,有兴趣的朋友请自行挖掘。

转债条款方面,6年票息低,下修条款严苛,鉴于目前的行情,我会申购。

--------------------------------------------

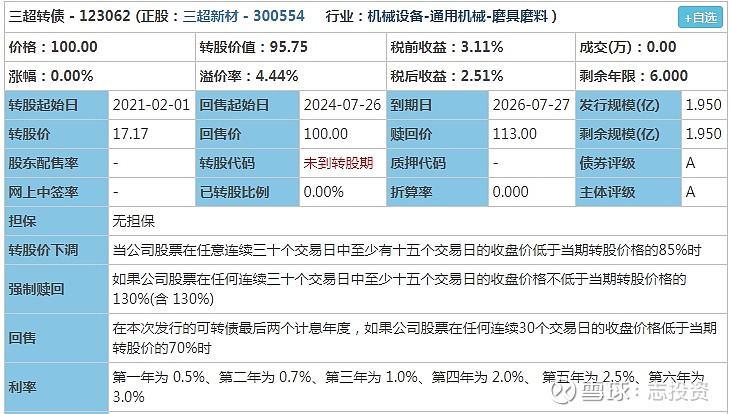

7月27日,三超转债(123062)申购

关注“志投资:zhitouzi0603”,转债申购、上市信息早知道

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:A(评级低)

2、规模:1.95亿(规模小)

3、无担保

4、利率:第一年0.5%;第二年0.7%;第三年1.0%;第四年:2.0%;第五年2.5%,第六年13.0%(含最后一年3.0%),总计19.7%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:370554

9、配售代码:380554 每股配售2.0833元面值转债

10、当前转股价值:95.75

11、行业对标:岱勒新材

三、公司简介

对应正股三超新材,公司是专业从事金刚石工具的研发、生产和销售。公司现拥有金刚线和金刚石砂轮两大类产品系列,主要应用于硅、蓝宝石、铁氧体、汝铁硼、石英、陶瓷、玻璃、硬质合金等硬脆材料的精密切割、磨削与抛光。

其中收入占比最高的来自于光伏硅材料,约占营收的73%。

四、申购建议

正股方面,附上报告中关于金刚线销售量的情况图,可以相对直观的看到公司的市场竞对地位:

这个行业也有这种特点:中低端产品国内已发展起来,但集中度不高,高端产品还依赖进口,这是目前国内很多行业存在的矛盾,所以产业升级这不是一句空话。

转债条款方面,评级很低,为目前市面上第二支A+级以下的转债,票息还算过得去,其他条款都一般,在目前的转债市场氛围中,破发概率比较小,我会申购。

-------------------------------------------------------

7月27日,海容转债(113590)上市

关注“志投资:zhitouzi0603”,转债申购、上市信息早知道

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA- 规模:5亿 实际控制人股票质押担保 利率:6年票息15.6%

下修条款:15/30~85%(一般) 强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般) 行业对标:冰轮环境

三、正股质地(主营及题材)

对应正股海容冷链,公司是冷链物流设备行业的高新技术企业,专注于商用冷链设备的研发、生产、销售和服务。

四、总结

票息较低,其他条款一般,较为详细的分析见之前的文章(2020.06.29 海容转债申购)

五、上市首日开盘价预估:

目前转股价值120.31(申购时转股价值99.59)

开盘价预估126~128之间

---------------------------------------------------------------

7月27日,美联转债(123057)上市

关注“志投资:zhitouzi0603”,转债申购、上市信息早知道

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA- 规模:2.07亿 无担保 利率: 6年票息18.2%(票息尚可)

下修条款:15/30~85%(一般) 强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般) 行业对标:横河模具

三、正股质地(主营及题材)

对应正股美联新材,主要从事高分子复合着色材料的研发、生产、销售和技术服务。

四、总结

条款全都是标配,较为详细的分析见之前的文章(2020.07.01 胜达、美联转债申购)

五、上市首日开盘价预估:

目前转股价值88.09

开盘价预估105~108之间

欢迎转载,但请注明出处

觉得文章不错,请点个在看哦