23年过去,A股并没有预想中的强势,今年我们没能取得正收益。我们的持仓以宁德时代为主,搭配铂力特等分散配置,新能源是我们持仓中的重点。尽管新能源在过去22-23年三季度都有高速成长的表现,但市场基本没有任何反映,尤其是今年企业成长与估值的背离相对22年更加突出。我们可以感受一下今年的市场情况:

23年三市共有5329家公司,排除年内新上市的305家后,有5024家公司的涨跌幅具有参考意义。在这5024家公司中,一共有2633家公司是年内上涨的,占比为52.4%,如果仅从整体数据推论,今年在股票市场投资应该是比较容易赚钱的,年初在所有股票的列表里随机抽取一只持有到年底录得上涨的可能性很高。可现实与我们市场上大部分投资者的感受是很不一致,尽管半数以上的股票在上涨,但市场三大指数却不断刷出新低,我们从更细致的数据可以感受到这个不平衡的温差。

在上涨的2633家公司中,年初市值超过1000亿的公司只有43家,占上涨公司的1.6%,占所有公司的0.8%。年初市值超过500亿的公司有90家,占上涨公司3.4%。从数据可见,今年上涨的公司96.5%是由500亿以下的中小型公司组成,其中市值少于300亿的公司有2480家,小型公司是今年上涨的主力。

所有上涨的公司中,前三个季度的营收和净利润同比增长率都超过10%的公司一共714家,占上涨公司的27%,占所有公司的14%。如果我们结合上面的数据,市值超过500亿,前三季度营收和净利润同比增长都超过10%的上涨企业一共有20家,若以1000亿为标准则只有6家。通过观察过去一年里市场表现的数据,23年的行情大部分是由业绩相对一般的中小型企业构成,中大型龙头们无力支撑起市场。

市场上有各种“合理”理由试图解释为何会出现这种状况,但我们并不意图探寻是什么原因导致此局面,我们只需要从这些数据上感知道市场的不平衡。这个不平衡,本质上就是市场缺陷导致的价值认知错位,这些错位也是带来盈利的机会。市场本身蕴含着从不平衡走向平衡的力量,这是我们未来要把握好的机会。

在21年底时,我们从估值的角度审视过当时市场的情况,消费医疗虽然已经开始下跌但依然处于估值高位,金融地产等产业深度绑定下估值的有效性不强,我们认为当时的新能源在高增长下的估值水平依然合理。但我们忽略了大环境的因素,全球开始进入美元加息周期,这让我们对未来的估计过分乐观,因此在当时选择了继续持股新能源。当时的我们对周期变化的认知存在不足,未能意识到大环境将要发生的变迁。

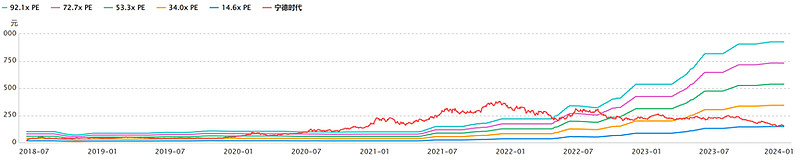

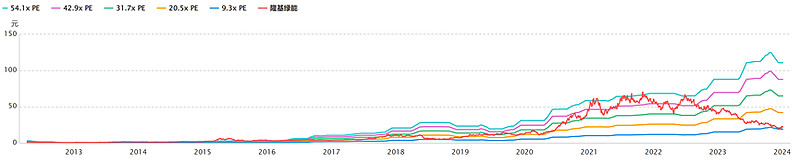

后来,我们可见新能源自21年底以来一路低走,宁德、隆基以及一众产业链的企业莫不如是,至23年结束他们的股价都在新低附近徘徊,PE估值倍数更是达到了史低。

回顾这段时间的新能源产业,我们认为除大环境影响外,还受到三个因素的掣肘:一是无论动力电池还是光伏,都处于技术升级周期的交接期,行业格局出现不稳定的因素;二是原材料成本的大幅波动扰乱了正常的库存周期;三是我们低估了融资输血对过剩产能膨胀的刺激作用。这些不利因素在23年都开始出现了转机。

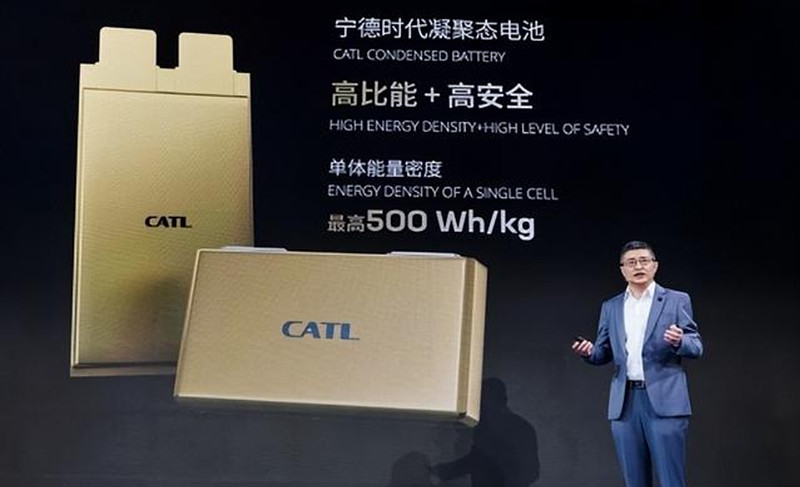

在动力电池领域,业内过去两年的升级基本集中于结构的升级,材料领域的进步相对缓慢。宁德在23年有大量新产品推出,包括以结构升级为主的麒麟电池(CTP 3.0);以材料进步为主的钠电池、神行电池以及凝聚态电池。这些产品在推动储能和新能源汽车变得更有价值,打开需求空间。相对而言,业内近两年的注意力相对集中于混动上,在电池技术升级方面造诣不多。

近两年动力电池原材料价格的大幅波动,打乱了行业的库存结构,宁德在22年底开始就有控制地控制库存,在23年基本都是以去库存为主。上半年在原材料价格下跌时,宁德在产能利用比同期更低的情况下实现增长,很大程度是高价去库存的功劳。锂矿价格在三季度基本稳定在10万附近后,宁德基本完成了去库存,在开启对神行、麒麟等新电池的投产。也就是说,原材料价格回归合理,库存周期已在新的起点上。

在光伏领域,PERC路线后的技术路线格局基本确定,光伏企业分为少数BC玩家和大多数TOPcon玩家。BC作为一种平台型技术,除当前的晶硅路线外还可与非晶硅等下一代技术融合打开发展上限。光伏的下一代技术极有可能是钙钛矿等非晶硅技术,BC可以作为连接晶硅与非晶硅时代的桥梁。

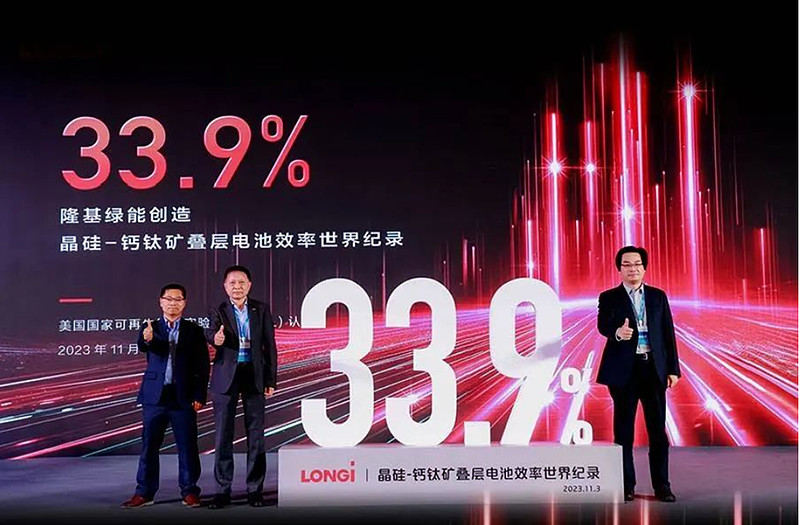

隆基解决了业内大部分人都苦恼的成本问题,使HPBC量产并实现更高盈利成为可能。前两年业内高歌猛进的topcon是一种相对容易,玩家众多,同质性强的技术,当前的盈利溢价低于HPBC。隆基已明确24年开始上线的产能都是HPBC的,光伏的技术周期大概率已进入到新的周期起点,路线明确并且行业产品也已出现区别度。

与锂电产业的情况类似,光伏主要原料的硅料价格已经稳定在5-6万/吨左右,困扰光伏行业的高成本问题得到解决。隆基Q3的业绩增速出现下滑,到四季度PERC组件的销售已占总销量的10%不到,BC组件在三季度实现盈利并在销售比例中持续扩大中,隆基的去库存已经在途中。业内普遍在加速去PERC库存,但接下来,采用topcon技术的大多数企业会面临新的库存压力。

前两年动力电池和光伏行业的火热,吸引大量热钱涌入,打破了行业原有的发展轨迹。大量过剩产能就在这个时期产生。但23年以来,卡融资已经是趋势,蜂巢、高景等IPO被否决、业内大量融资活动被叫停,二三线企业通过融资发展的路径被阻断,企业只能依靠自身发展进行扩张,这对准备充分的龙头们无疑是个好消息。由于新技术周期的到来,新能源内原有产品的盈利溢价持续缩小会成为趋势,二三线企业的扩张速度自然下降,而对于行业外的新进万家,已有暂停进入的迹象。在行业的过剩产能清退期,宁德隆基大力上产能的行动对加快行业出清会产生较大刺激。

我们认为新能源行业仍处于发展的上升期,近两年是他们上升期内的短周期低点。宁德隆基作为龙头的竞争力在行业发展周期底部没有被减弱,持续竞争优势依然能够保持并得到加强。在新的一年,估值底部的新能源仍有估值恢复的机会。

除新能源外,这个时代仍有新的产业在冉冉升起,人工智能、商业航天、生物科技等领域在近年都有明显进步,带动的产业发展逐渐进入大众视野。

今年大热的人工智能浪潮,尚不是由真正推动发展的核心企业带领,上涨的龙头不具有业绩或其他发展优势,这轮热潮最大的作用是让市场开始接触人工智能这种新兴事物。中国人工智能的优势点在于具体应用,在当前以及近未来,我国人工智能在自动驾驶或人形机器人(宏观来说是工业智能)上,我们关注到尚未上市的地平线22年底在L2+NOA领域已超越英伟达成为国内市占率第一,这对于处于“后发”位置的国内算力企业而言是个比较明显的突破。除自动驾驶产品,地平线可兼容机器人的开发,如果要参与国内人工智能的机会,我们更倾向于选择地平线般的企业。

发射任务数量在快速提升的现象是中国商业航天发展的直观体现,民用与非民用领域的在轨卫星数量激增,目前卫星通信、卫星互联网等应用已开始进入人们视野。当前股票市场上虽没有直接的商业航天公司,中国造火箭发射火箭等任务的主体依然在国企央企手上,民用领域的蓝箭航天、星际荣耀、星河动力等企业仍在商业化布局的初期。但是,受航天发展推动的钛合金产业、3D打印产业已逐渐摆脱对国外技术的依赖,具有自主可控的能力,目前正在开拓航天以外的消费电子、新能源、医疗、工业等应用。苹果华为小米今年发布的新机都开始有采用3D打印的钛合金配件,航天领域向民用领域渗透是铂力特、西部超导等企业的新机遇。

中美两国在股市表现上有明显的温差,市场上很多声音在放大了中国危的同时低估了美国的危。我们曾在21年底认为美股科技股已经处于高估的状态,美联储的放水让这些公司获得了远超他们增速的估值,后面美股确实迎来了大幅下跌调整。可22年下跌完,美国头部的苹果、谷歌、meta等企业在加息周期影响下业绩增长尚未恢复,估值以及股价却快速回到顶部。美国市场历史上,在加息周期、企业增速下滑、通货膨胀同时叠加的环境下依然能大幅上涨的情况并不多见。70年代滞胀时期,美股三大指数在10年里呈现出整体横盘的表现,80年代初期与90年代中期实现经济软着陆的条件在当今已不具有可复制性,因此美国当前强劲的市场表现显得不太寻常。常识性地思考,美国在加息时大涨,若在即将到来的降息周期仍能大涨,莫非美国真的找到了在任何情况下都能维持股市繁荣的绝世武功?显然,注意美股积累的风险是更加实际的思考方向。

全球市场在23年也呈现出奇怪的特征,先不论战中的俄乌和巴以市场,如土耳其、印尼、印度、巴西、津巴布韦等国家在高通胀、货币持续贬值的情况下实现新高,甚至日本股市在经济增长下滑的情况下也能新高。全球大部分国家的内部问题似乎在股市升腾下烟消云散了,可显然,我们似乎不能直接下此论断。也许当前的A股市场在主动或被动地进入到一个奇特的游戏,该游戏以不同于以往的奖励机制运作,最终展现给大家看到文章开头讲到的统计状况,当前的市场处于一种无法将过去正常的奖励机制运作起来的状态。

我们的A股市场确实还不够完善和强大,要让市场变好除了规矩的完善,更关键的是要有越来越多强大的公司支棱起来。比起10年前那轮牛市,我们的市场已经有越来越多科技领域的潜力公司,他们之中有的企业已经具备全球竞争力,市场不再只有茅台、平安、万科等台柱,有更多新生代的“全明星”级别企业正在摩拳擦掌要在世界留下印记。

当下,我们正处于长周期的低谷,而新的科技周期、库存周期以及美元周期都即将来到新起点上。事物曲折发展是常态,我们的企业虽然无法在23年兑现自身价值,但这并不代表他们已经失去了价值,甚至在如此悲观的环境下他们也在经营中提升了自身价值。市场终有一日会回归正常,等待过程固然煎熬,但慢慢做好一件事,总胜过毛毛躁躁做一堆事。