$隆基股份(SH601012)$ 说点中报感想

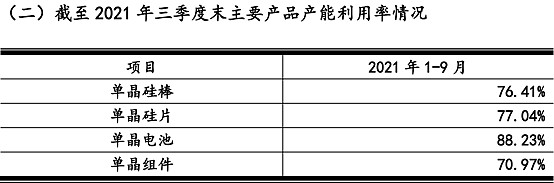

1、先说说基本的情况,隆基三季度的业绩整体上是中规中矩,好不算太好,坏也不到难堪。在上游开工不足,原料紧缺+涨价的环境,自身硅片、组件产能的利用率都在7成左右的条件下,单季营收211亿同比增长54%,归母净利24.9亿同比增长17.6%。该业绩是在一种非正常状态下取得的结果,在上一年基数比较高的情况下,也算能接受的。

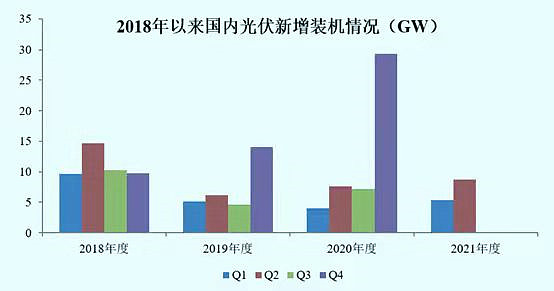

第三季度光伏装机量为12.55GW,在7月开始上半年的项目后又逐渐受到上游供应不足和涨价的影响,到9月又再受到限电限产影响,上下游再进一步受到制约,三季度的光伏装机在刚恢复后随即又受到打击,行业需求未算有明显释放,装机量比二季度增加4.87GW。

2、隆基在营收高增长的情况下,利润增速相对较低,最直接的体现是毛利率明显下降,从年初24%下降到三季度的21%,成本端受压利润情况就难以保持以往的超高增长状态,但同时,利润下降换来的是更多的订单以及市占率的提升,上半年国内电站的招标达到50%以上的份额,海外组件出货市占率60%,国内组件出货市占率接近30%。

在四季度将会有大约16万吨新硅料产能释放,能满足约50GW的硅片需求,光伏产业原料紧缺的局面会稍有缓解,成本压力最快也会在一季度开始缓解。尽管新硅料产能的释放大部分要到明年年底,但由此可见上游原料紧缺导致的涨价、限电限产影响产业链的整体供给、海运价格激烈波动等,都不会对光伏产业发展造成太长的负面影响。工业硅价格之前因限电限产而暴涨,也在最近一些时日开始降价。预估隆基到明年一季度左右产能利用率可以恢复到8成以上。

3、具体看三季报,主要观察两个东西,一个是本季度的扩产动作慢了下来,只有少量在建工程转到了固定资产,固定资产几乎没有增长,在建工程的进度减慢。连城数控的三季度可以印证,称由于客户验收的进度减缓,预估会在四季度和一季度再继续。第二是,隆基获得的订单大幅增长,且正在积极备货中。合同负债从20年底到21年中都维持在50亿的级别,经过这个三季度增长到85亿,增长超过50%,合同负债意味着项目的预收款。从开始加紧预备原料和在手订单中去看,增速释放的时点不会太远。

4、隆基的硅片(含自用)和组件市占率都是行业第一,根据长江电新的数据,21Q3的硅片外销比例是25%左右,而中报的外销比例是49%,硅片的自用量已经与组件的产量相当,可以推测,隆基的一体化正在使过去以硅片环节为获利重心正在向电池片或组件上转移,所以当未来新的电池技术量产,这个趋势会更加明显。

目前隆基的项目中有个新式的电池片产能会在年底投产,宁夏乐叶年产3GW单晶电池的项目,可转债也是用于进一步推进新型电池的建设,这些电池的量产光电转化效率都超过24%,比当前主流量产的22%转换率要高10%以上。在技术方面,隆基的新型电池在规模、成本和转换效率上都具备明显的竞争优势:

5、隆基对2021年的营收目标是850亿,当前三个季度营收一共562亿,离目标还有288亿,三季度单季211亿营收,即环比起码要增长36.4%。参考18年530后的装机走势,Q4一般都有集中的交付期,但考虑到硅料价格的传导,今年营收目标实现的难度是比较大的,但市占率提升,利润的实现是迟早的。

对隆基三季报的看法是,供应短缺因素上升到主要地位,加上限电限产、运费上涨等暂时性因素影响到隆基的生产节奏,但总体业绩表现尚可,市场占有率继续提升,新的增长趋势和经营环境的改善已经出现苗头。基本面目前没有发生明显的恶化迹象,长期竞争优势仍在提高,隆基依然具有价值。

对隆基三季报的看法是,供应短缺因素上升到主要地位,加上限电限产、运费上涨等暂时性因素影响到隆基的生产节奏,但总体业绩表现尚可,市场占有率继续提升,新的增长趋势和经营环境的改善已经出现苗头。基本面目前没有发生明显的恶化迹象,长期竞争优势仍在提高,隆基依然具有价值。