$隆基股份(SH601012)$ 说点中报:

总:行业难归难,投入比起同行仍在加速,硅料的价格总会归复正常,行业难就是拉开差距的时候。而目前看,今年最困难的日子基本已经度过,而且认识到在供应链打造上的不足,那么接下来,就可以有针对性地逐一解决问题。

①营收350亿同比增长74%,归母净利49亿同比增长21%。一,2020年疫情环境下隆基的收入和净利的增长分别42%和104%,对今年而言,2020年的基数是不低的。二,今年疫情加重的环境下,硅料、物流等成本提升明显,加上缺硅条件的开工率下降,环境因素压缩利润明显。三,上年的低价组件业务集中在二季度制造,附加值不高。

综合来看,上半年尤其是二季度,日子并不好过,这样还有不错的增长,要给隆基管理层点个赞的。难归难,起码低价组件业务清理得差不多,下半年就开始正常价格的供货,收入增速可以重新起步。但是考虑到硅料到今年年底才有新的供应,最坏打算下,今年的毛利率净利率等指标会跟这中报差不多。

硅片、组件的产能在继续推进,今年应该可以完成105GW硅片、65GW组件的产能目标。收入850亿就要看下半年旺季的情况了。

②上半年硅片产量38.35GW,出货量38.36GW,硅片供应也因硅料紧缺变得紧巴巴的。组件出货的17GW中,对外销售16.6GW同比增长152%。上半年的组件占收入67%,组件增速高,低价组件令利润增长显低。上半年的主要装机来自户用光伏的提升,海外需求继续保持旺盛。

③7月国内光伏新增装机4.93GW,同比增68%,环比6月增59%,供应虽紧,市场需求复苏明显。需求量上去,回归正常价格的销售,下半年再看业绩启动。

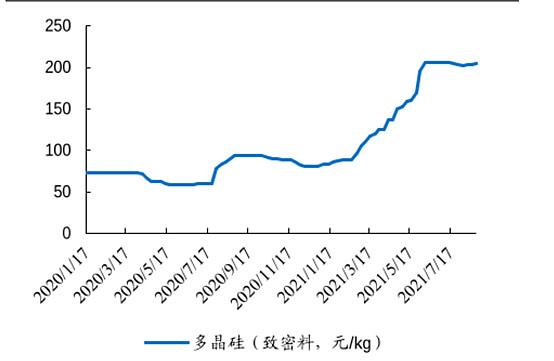

④硅料够不够用?至年底新硅料产能释放前是够的,公司和大全、新特、亚洲硅业以及通威的长单最少供应77.85万吨,供应上是能拿的到硅料的。但问题就在签约绑定上还是遵循市场价格,公司说法是出于保护供应链才这么做,若按以前组件单边下行的情况是没有问题的,但现在却令自身陷入了被动的局面。

隆基对供应链们心存了侥幸,大部分产业链上的公司都没有充分认识到要去准备迎接能源转型的时代,一个增量市场被玩成内卷市场。所以不排除接下来,隆基会通过和供应商合资投入等方式,去解决未来的供应问题,毕竟账面上200多亿的现金是可以有点作为的。

⑤接下来看什么?两方面,一个是继续的扩张,另一个是备货准备下半年。首先扩产,构建产能花费的钱大约23亿,研发投入16亿,长期股权再加码通威和新入森特;备货方面,一年内的预付款约41亿,原材料的购买,似乎东西也还没有到货,存货的原材料也还没有体现。从备货看得出,下半年的量还是会比较可观的。

关于新技术,隆基HJT转换效率25.26%、N型TOPCon转换效率25.21%、P型TOPCon转换效率25.19%,各路线布局都有且效果不错,至于量产就要看哪种领先。估计目前还没能完全能敲定,即还不够领先,就先不大力扩产。年底,采用新技术路线的宁夏乐叶3GW的项目完全投产,这应该是个先行试点:

关于长期增长点,BIPV、制氢设备,都还是初步阶段,继续保持观察。