这篇内容,其实也没什么新鲜的,只是整理一下现了解到的信息。触发点是最近看了一篇叫《实现光伏全面平价的重点是降低软成本》的文章,也推荐大家找来看一下。这文章是在2020年3月还是4月左右出来的。

一句话看完整篇:中国整体已经算平价了,只是在集中式发电上面还差点,要实现全面评价,主要还是“融资贵”、“建设贵”、“运营贵”这些软成本因素挡着,不过还好,隆基已经同上面的人做了点调查,已经在寻找解局的方法了。

一、区分一下“平价上网”分别指的是什么

众所周知,光伏发电按项目规模大小就分为“集中式”和“分布式”电站,前者通常接入高电压等级输电网,后者通常接入配电网或直接连接用户,其“平价”标准分别对标传统能源发电成本与用户购电成本,即通常说的发电侧平价与用户侧平价。

发电侧平价(集中式平价)定义:光伏发电即使按传统能源上网电价收购(无补贴)也能实现合理利润。目前国内成本最低、利用最广的为煤电,因此光伏在我国实现发电侧平价的条件可理解为光伏发电成本达到煤电水平。属于电力的“生产侧”。

用户侧平价(分布式平价)定义:光伏发电成本低于售电价格。根据用户类型及其购电成本不同,又可分为工商业、居民用户侧平价。属于电力的“消费侧”。

二、现在光伏发展的程度

总体情况是,我国光伏平均度电成本已低于煤电,在“分布式”可以实现平价,但“集中式”平价尚有难度。

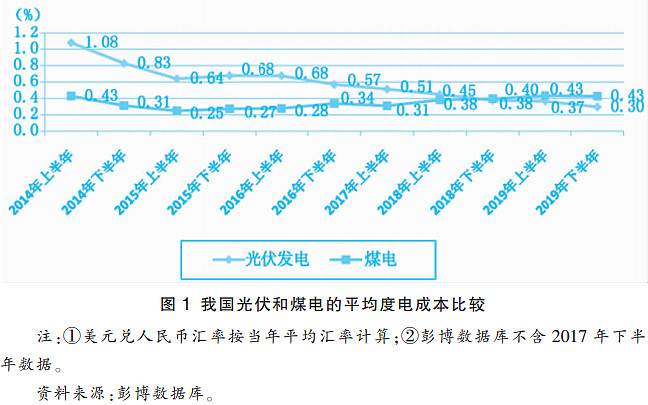

首先就看整体的光伏成本,这里的对比把光伏统一当作了“电力生产者”:

不难看出,综合成本上,国内平均的成本早已在18年下半年基本与煤电相当,到19年就已经低于煤电。记得忘了在隆基的哪里(可能公众化或者什么调研纪要吧,忘了)说“19年是平价元年”,大概是从这个数据反映出来的。不过整体归整体,离全面的平价,还是要补齐短板。

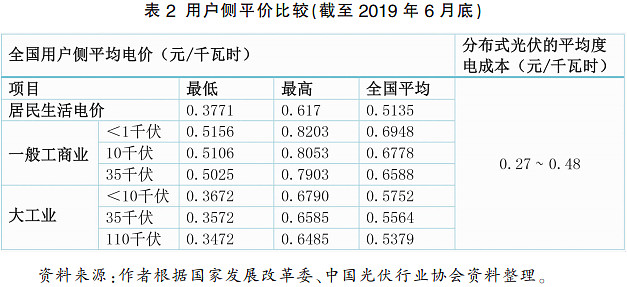

接着看“分布式平价”的情况,截止19年6月,绝大多数地区都基本实现平价。

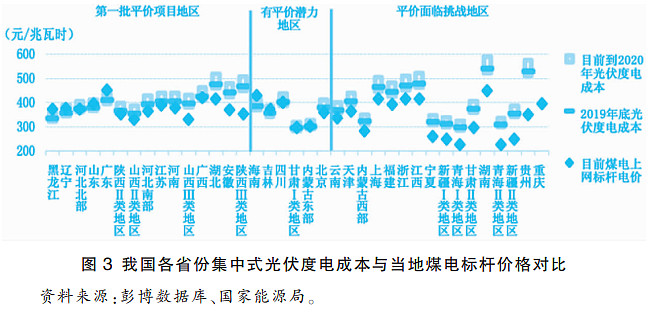

最后就是“集中式平价”,在这方面实现平价的仅有少数地区和先进的领跑基地项目,整体集中式的成本仍比分布式要高。(得吐槽一下,这个图看着太花眼了)

所看到的比较有意思的观点是:“我国黑龙江、海南和广东省的集中式光伏度电成本已低于当地煤电标杆上网电价;辽宁、河北、山东、陕 西、山西和江苏等地的集中式光伏度电 成本已接近平价;而湖北、湖南、安徽、贵州、重庆和新疆等地实现平价还存在挑战。黑龙江、海南和广东省能够实现发电侧平价,与所在地的地价便宜、项目设备先进、煤电上网电价较高有很大关系。”

三、影响度电成本的因素

度电成本,简称 LCOE(平准化度电成本,Levelized Cost o f Energy)。国际上普遍认为,项目的初始投资、项目的发电量、折现率和运营成本是影响度电成本的四个主要因素。 而国内先把成本拆分为“硬成本和软成本”或者“技术和非技术成本”,不论名字怎么变,国内外怎么定义,大概意思也是相通的。

“硬成本”、“技术成本”,这些就是指组件、 逆变器、支架等所有实体物件的成本,这些同样也影响到“项目的初始投资”。而其他的一切,都归类到“软成本”、“非技术成本”,包括发电 前的交易、安装、上网、土地等成本,以及发电系统运行后的财务、运维、税费、租金、人力资源等成本。

关于硬成本的描述,在过去10年硬成本占比在70%以上,而现在,占比只有约30%,基本与十年前相反。到现阶段对全面评价的影响已经不大:

“组件是光伏发电系统的核心硬件,组件价格在硬成本中的占比约为 40%。截至 2020 年 1 月 8 日,单晶组件(输出功率 320 瓦)价格为 1.72 元/瓦,多晶组件(输出功率 275 瓦)价格为 1.5 元/ 瓦。假定组件价格再降 20%,也只有 0.3~0.4 元/瓦的空间,转换为度电成 本不足 0.04 元/千瓦时。其他硬件也是如此。例如电池,2020 年 1 月 8 日的价格已经普遍低于 1 元/瓦,再降的幅度十分有限。”

软成本是实现全面平价的最大阻力。主要是在“融资贵”、“建设费用高”、“运营费用高”这三个方面,而缺少专业化的分布式光伏交易市场则是需要改进的地方。

“融资贵”:安装光伏系统需要一次性投资,营运周期又长,一般都是投资方只需要出 20%~ 30%的资本金,其余通过融资获得。假设项目的资本金比例为 20%,项目全投资收益率为 6%,融资成本分别为 4%和 10%,融资期限均为 10 年。在4%的成本下,IRR大约8.37%;成本10%的情况,IRR只有1.92%。这是其中一方面。

另一方面是获得融资难度的不对等。央企国企融资成本相对较低;民营企业则区分上市公司和非上市公司,成本大部分在6%-10%+都有;一些有意愿安装分布式光伏系统的农村用户因缺少抵押物而存在融资难的问题,部分工商业用户也有各种原因无法得到融资。

“建设费用高”:其本质是光伏市场服务的不足,缺少一些标准化、专业化的引导。

比如建设前的需要取得各种:可研报告、备案文件、列入国家指标证明文件、土地租赁协议、项目用地红线、土地预审文件、建设用地预审文件、林地意见、环评、水保、选址意见书、安评、节能、压覆矿产、地宅、设施农业备案、安稳报告、电力接入方案及批复、测绘报告、地勘报告、总评规划、送出工程批复等。

在项目建设的中后期,大约又要电网公司(包括质监站)的审批:启委会决议、启动验收交接书、启动验收鉴定书、建设工程质量监督报告、并网协议书、购售电合同、并网调度协议、电网验收文件、安稳专篇、无功专篇、电能质量专篇、送电通知书、并网验收报告等。

再具体到不同地区又有不同的光照条件和环境特点,屋顶因民俗等原因也结构各异。要根据客户需求、载体的具体情况、客户的资金实力、当地的光照特点等,提供发电系统的集成设计服务和安装设计服务,并代为采购和集成硬件,随后负责安装、调试、上网等,有时还要提供协助贷款服务。

市场还是缺少能够集成定制光伏市场资源、整体降低供应链成本的供应链管理服务商。这也是光伏相对没那么吸引广大民众注意的一个关键因素之一。

“运营费用高”:对于集中式发电,一般要通过规模效应降低项目的初始投资,需要租用大面积的土地。“土地租金”、“城镇土地使用税”是蚕食发电利润的重要因素。

其次,则是“补贴拖欠”问题,缺口大难以弥补,而且补贴的录确认周期和发放周期都很长,也加剧了运营电站者的经营困难。补贴预期是民营光伏企业涉足电站的一个重要原因,但预期难以达成。补贴未兑现的光伏电站已经成为一些民营光伏企业的成本包袱。

以上就是主要的障碍,而随着分布式光伏的高速发展,也就产生了交易市场的需求,需要满足于用户与电网之间的双向交易,还包括居民用户、工商业用户之间以电网为平台进行 的户对户交易。另一方面,其他交易需求也会产生,主要是指闲置屋顶、院落、水面等载体的租赁交易,光伏发电系统的租赁交易,以及回购交易,等等。目前也只有“光伏云”这个平台能够提供电网和用户之间的双向交易的服务,这个交易市场还需要逐渐建立。

四、政策建议

这里还是希望大家去看回原文了,毕竟作者的其中之一属于GWY智库,可能对往后的政策会有所影响,可以去详细看下。总结起来就是三个:

(一)将光伏平价作为我国再降电价的措施之一。

(二)以培育光伏交易市场为切入点重点降低软成本。

(三)破解集中式光伏电站的补贴难题。

尤其是第二点,还是有很强指导意义的。