伟明环保,主营业务涵盖城市生活垃圾焚烧发电行业全产业链,是一家生活垃圾焚烧处理企业。2020年项目运营(自建自营)13亿元,毛利率63.35%,占总收入的41.93%;设备、EPC及服务收入16.89亿元,毛利率48.82%,占总收入的54.48%。

政策上,2020 年 7 月,国家发改委等三部委联合发布《城镇生活垃圾分类和处理设施补短板强弱项实施方案》(发改环资〔2020〕1257 号):生活垃圾日清运量超过 300 吨的地区,要加快发展以焚烧为主的垃圾处理方式,适度超前建设与生活垃圾清运量相适应的焚烧处理设施,到 2023年基本实现原生生活垃圾“零填埋”。

技术上,2016 年公布的《“十三五”全国城镇生活垃圾无害化处理设施建设规划》已明确提出垃圾无害化处理设施新建项目仅考虑焚烧和填埋两种技术路线,不再考虑堆肥方式。采用卫生填埋方式将占用大量土地、重复利用率低,严重耗费土地资源。2019年,我国城市生活垃圾焚烧处理厂已增加至 389 座,焚烧处理能力增长至 456,499 吨/日,年均复合增长率分别为 14.07%和 24.57%(以2014为基数)。

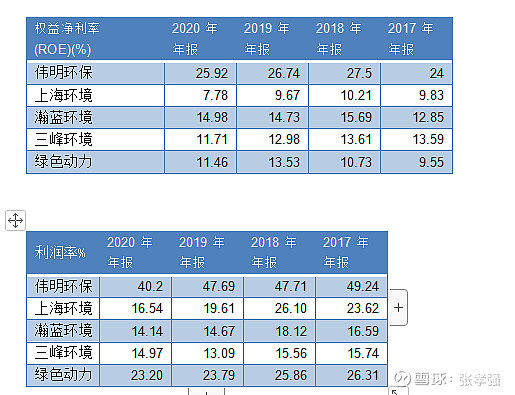

竞争环境上,2020年完成生活垃圾入库量 519.17 万吨,同比2019年507.26万吨,增长2.3%,市场占有率4%左右,主要位于浙江省。我国城市生活垃圾焚烧处理行业参与者较多,市场相对分散。公司国内同行业其他公司主要有:光大国际、瀚蓝环境、上海环境、三峰环境、绿色动力、深圳能源和康恒环境等。

从ROE和利润率来看,伟明环保都有明显优势。主要优势来自于一体化运营及关键设备的自主研发。

过去五年,伟明环保增速比较快,从2016年7亿收入,2020年增长到31亿,净利润从3亿增长到12亿,年复合增速30%。长期经营资产增速33%,与利润增速持平。有息债务2016年3.4亿,2020年23.8亿,年复合增速47%,客观上来说,有一定财务风险。公告披露2021年伟明环保全年公司各运营电厂计划完成垃圾入库量 700 万吨,比2020年519.7万吨,增长34.8%,仍处于高速增长。2021年是伟明环保的投资建设大年,公告披露:报告期末垃圾焚烧正式运营项目 21 个,试运行项目3 个,设计日处理规模约 1.76 万吨。在建生活垃圾焚烧项目14 个,对外承建项目 2 个。从市场占有率来看,增长空间还是比较大的。公司的股权比较集中,项光明为实际控制人,和其一直行动人,总持股比例70%以上,管理层比较稳定,10年未有大变化。董事长项光明上市以来一直增持公司股票,是非常难得的。

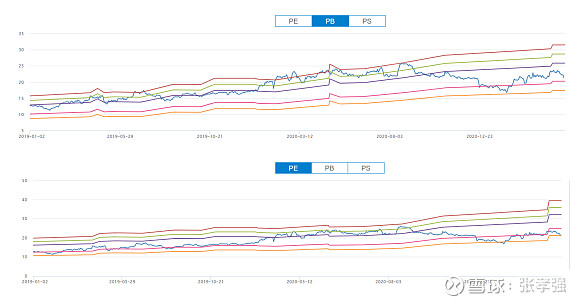

公司估值方面

从PE来看,处于低估,PB来看,中性偏低(数据来源CHOICE)。