一、可转债市场分析评述

近期受固收+产品持续不断赎回影响,可转债市场交易量跟随A股整体逐渐低迷,价格、市场活跃度双双持续走低,反应可转债市场“估值”的转股溢价率水平显著下滑。自12月初以来的可转债整体调整,与2022年4月、9月中下旬、10月底踩踏不同,呈现“温水煮青蛙”的特征,这与年底委外资金、银行理财陆续净赎回有直接关系,多个交易日出现对应正股未跌、而其可转债“崩跌”的情况。2022年最后一个交易日,如核建转债、大秦转债等AAA级国企发行的可转债出现尾盘集中买入,或为2023年开个好头。

可转债价格中位数约116.5元,转股溢价率中位数约36.5%,市场投资评级级别仅次于2021年初,与2022年4月底、9月底、11月初相近。春节之前市场有将近3周交易时间,对于造成前期下跌的核心驱动因素-理财资金持续赎回、A股交易量整体低迷,我们认为春节前缓解力度有限,可转债市场极具配置价值,但短线赚钱机会仍然不多,市场整体回升或在春节之后,短期建议积极低位挂单买入,尽可能加大配置比例。

二、关注可转债点评

按照转股溢价率、价格、波动率三个维度评析,波动率为主观选取行业景气度提高、股票波动性大的交易机会,转股溢价率、价格两个指标按从低到高排序,在排序靠前的中选择。

1、低转股溢价率

苏银转债 评级:四星半

苏银转债110053(由江苏银行600919发行),价格123.715元,转股溢价率仅有1.31%。价格118.95的苏行转债(苏州银行发行)转股溢价率8.71%。江苏银行市净率0.65,动态市盈率3.94倍,2021年年报分红5.88%,前三季度净利润增速31.31%。

假设江苏银行股价上涨,苏银转债仅会比江苏银行股价涨幅少1.31%(即转股溢价率部分);假设江苏银行股价下跌,如果跌到119元即接近苏行转债的价格,即跌幅约4%,按苏行转债在118.95约8.71%的转股溢价率计算,江苏银行的股价则对应跌幅超过12%。江苏银行在如此低估值的情况下跌12%的概率,与出现一定涨幅相比,我更倾向于买入苏银转债。

海亮转债 评级:四星

海亮转债128081(由海亮股份002203发行),价格121.15元,转股溢价率仅有3.14%。主营业务同样是有色金属加工的中金转债127020,其价格112.718元、转股溢价率24.81%。假设海亮转债从现价跌向中金转债当前价格,即跌幅约7%,则海亮股份对应的跌幅将超过30%,股价低于2022年4月底。

海亮转债2025年11月21日到期,剩余本金利息合计113.3元。海亮股份公司主要业务来自于铜加工,伦铜价格自2022年11月以来累计反弹约10%幅度,海亮股份今年前三季度利润基本持平2021年。相比来说,估值吸引力不足,股价驱动力需要基建、大宗商品发力。

2、低价格可转债

齐鲁转债 评级:五星

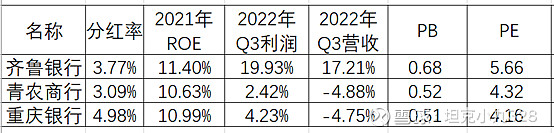

齐鲁转债113065(由齐鲁银行606665发行),价格96.153元,转股溢价率35.35%,股东配售率43.15%(转股期2023年5月底方可流通),实际可交易规模约45.5亿元,低于青农转债。

受12月底A股、可转债市场整体低迷影响,成为近两年首只破发的可转债(低于100元),年均利息约3.11%,在“资产荒”背景下不算差,违约的概率起码是比理财产品违约概率低吧。转股溢价率低于青农转债、重银转债两家低价可转债,对比三家银行的估值情况:

这样的估值数据、经营能力在银行业里不能算优秀,但如果非要三家银行里选一家的话,毫无疑问是齐鲁银行的经营指标最优。齐鲁转债尚有将近6年的存续期,我甚至认为它最有可能将来到130元完成强制赎回,股价涨涨、分红分分,填权一次就够了。

同样经营腹地是在山东,齐鲁转债的目标价格赶上青农转债,这很正常吧。

3、交易波动率

洽洽转债 评级:四星半

洽洽转债128135(由恰恰食品002557发行),价格116.8元,转股溢价率38.24%。自2020年10月上市以来,最低价是2021年7月的112元,2022年全年收盘价低于117元只有2个交易日。洽洽转债2026年10月到期,剩余本金利息合计119.3元,现价可以说是极好的投资机会。至于转股溢价率只要正股业绩持续向好,高一点是能够消化的。债价低于还本付息价,对应的股票历史业绩如下:

洽洽食品主营瓜子和每日坚果两个品牌,2022年前三季度净利润增长约5%,营收增长约13%。大消费板块自12月以来资金持续流入,政策力度较强,板块内出现了一些妖股。洽洽食品12月月涨幅7.23%,洽洽转债12月跌幅2.08%,银行理财的赎回抛压可见一斑。