自2014年开始,每逢12月笔者都会通过不同市场数据和指标,综合宏观经济、息率、股市和楼市等不同范畴,剖析及推测未来一年可能出现的大趋势和境况。踏入第七年,笔者一如以往在未来3周与读者探讨和展望来年的十大情境。 #预测# #经济#

在交代2021年“十大预测”前,希望读者先了解笔者的立场。宏观大环境以至金融市场的特性,是互动、环环紧扣且瞬息万变,要推测未来一年将发生的事情,确实谈何容易,更何况人没有准确预测的能力(虽然不时有人借“预测”一词批评笔者不是),因此,在这里勾画出的“预测”目的是综合目前市场最新形势发展和客观数据,合理推测(Educated Guess)的展望及观点框架,让读者对来年大趋势和投资部署有概括了解和掌握。读者应留意每项“预测”背后的假设及理据,若然形势逆转或出现变化,如疫情大爆发完全改变了美元走势,便要因应情况调节对预测的看法。

今次先谈明年金融市场可能出现的三项境况。

一、上半年环球经济复苏步伐不一致,部分国家或地区甚至出现双底衰退,惟年底或2022年将全面否极泰来。

受疫情冲击,多国经济于今年初陷入冰封,甚至出现数十年来首见的经济萧条困局。不过,随后疫情有所缓和,环球经济从谷底反弹。被视为“矿坑中的金丝雀”、对环球经济增长有领先启示作用的韩国出口增长,自4月底的金融海啸以来低位反复回升,11月出口按年上升4%,反映环球经济逐步改善。当然,多种新冠疫苗即将面世和开始接种,都增强投资者对明年经济全面复苏信念。事实上,目前IMF预期,先进经济和新兴市场/发展中国家的经济增速,由今年的-5.8%和-3.3%(即收缩),到明年回升至3.9%和6%。

虽则疫苗面世在即,惟疫情对经济的困扰是否就此迎刃而解呢?问题的关键是,疫苗大规模接种时的效能是否等同实验室测试结果,以及能否短时间内为一定人口即“关键多数”(Critical Mass)注射,进而令疫情有效受控,不再大规模爆发。可是,其中牵涉甚多挑战和不确定性,尤其疫苗分发、储存和产量等等,任何一个环节稍出现差池,都会进一步延后环球经济复苏的步伐。

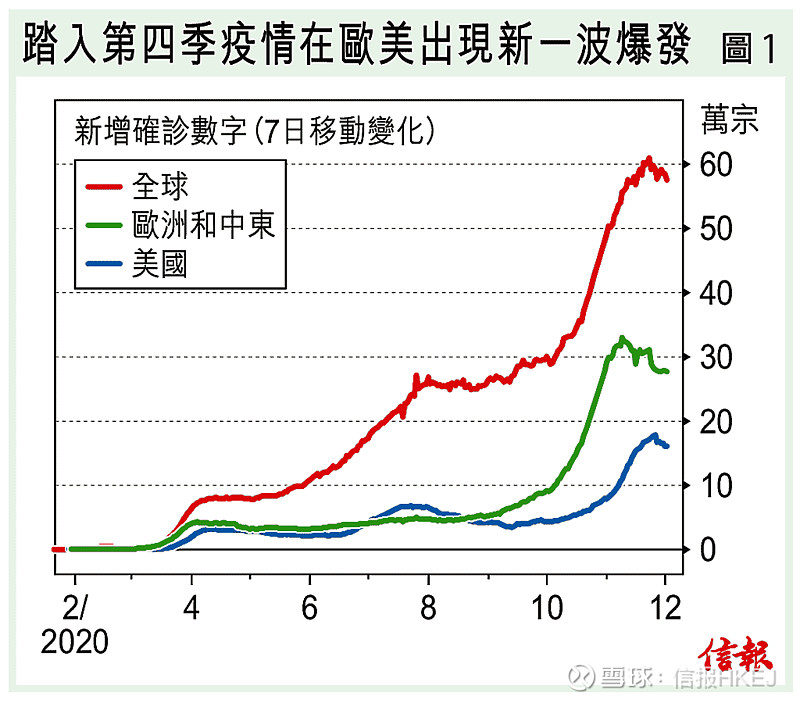

更值得留意的是,踏入10月后,欧美等多国和地区疫情出现新一波的爆发(注:虽然近日升势开始放缓)【图1】,而有关情况已令个别国家再度实施某程度的封城措施。

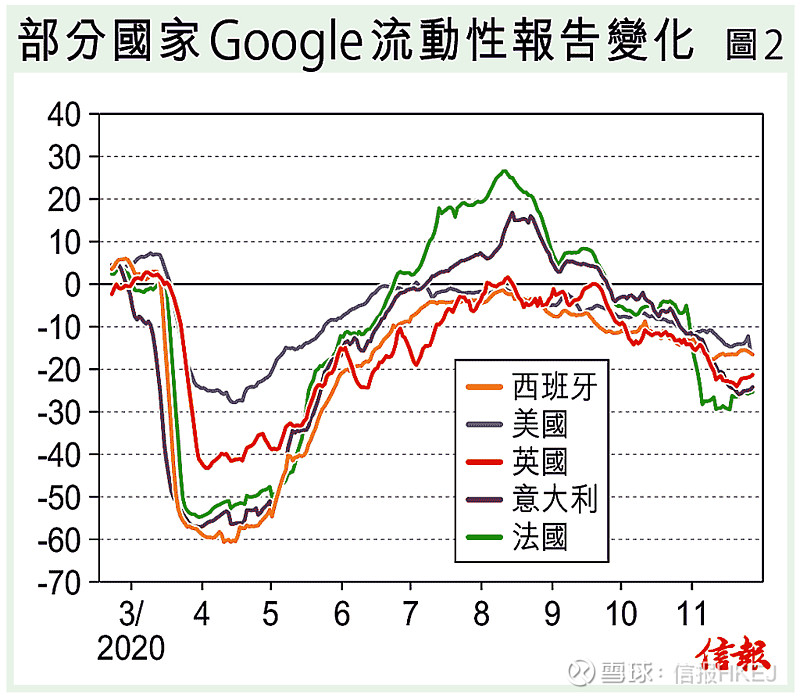

从Google因应全球不同国家和城市(不包括中国)不同经济活动,例如消费娱乐、交通运输和工作场所等六大范畴,编制的流动性报告(Mobility Reports)可见,欧美近月来的经济活动(即流动性)再度降温【图2】,相信此情况在未来一年会于不同国家间歇地出现,直至接种疫苗人口达到“关键多数”,令疫情完全受控。

换言之,纵使疫苗可以短时间内开始接种,相信部分国家经济表现仍会十分反复,封城措施运行时间愈长,增长再度放缓机会愈大,甚至造成双底衰退(Double-dip Recession)。

目前多国流动性报告指数再度辗转回落中,仍较今年初时为高,纵使个别国家明年出现双底衰退,经济第二波负增长的压力应该相对第一波温和。然而,环球经济要全面复苏,商贸活动重返疫情前水平,相信要延至年底或2022年才会出现。

二、两股抗衡力量令来年美国长债孳息走势异常波动,惟整体趋势向上。

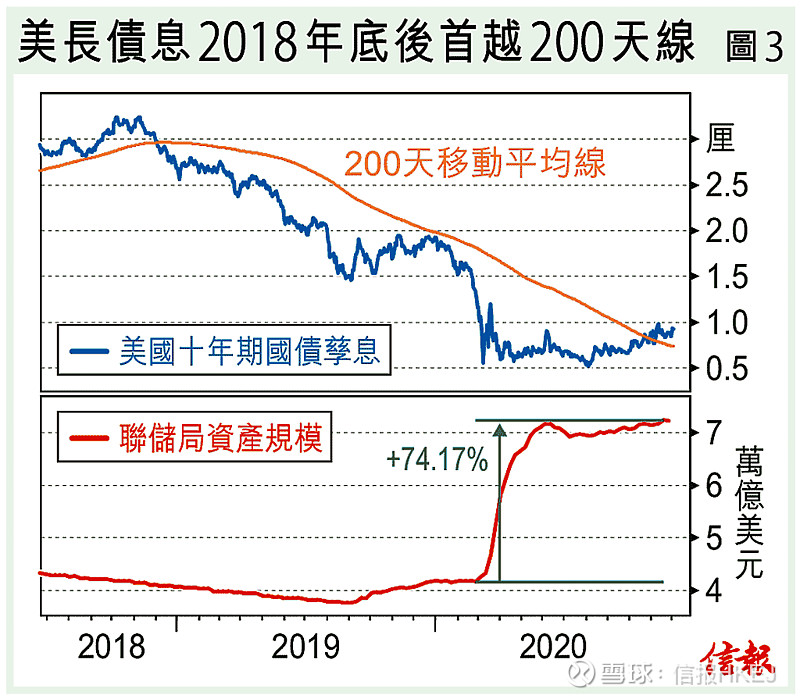

读者若有注意,今年8月初美国10年债息见0.508%纪录低位(收市价计)便开始见底回升,于10月底升越200天移动平均线,11月中旬更逼近1%关口(目前约0.92%),在短短约3个月内已上升47个基点(或约92%),升势颇为夸张【图3】。展望2021年,美长债息进一步攀升机率十分高。

今年下半年债息由历史低位逐步爬升,背后因由有二:首先,联储局资产规模于今年中过后已没有进一步膨胀,即净买债力度减弱,抑压债息回升力量有所缓和;其次,美国经济逐步从谷底复苏,加上疫苗面世正面信息刺激下,促进市场Risk On心态,这股乐观情绪引发市场抛售长债等避险资产。问题是,由于明年金融市场投资主旋律继续围绕着Reflation Trade(详见下周分析),长债将持续面对一定的沽售压力,令债息未来一年继续趋升。

由于经济复苏步伐依然反复,联储局将继续加码量宽,力保经济不失,将压制债息抽升,这股抗衡力量相信令来年债息表现颇为波动。不过,在下半年经济复苏趋明朗化后(意味疫苗抑制疫情扩散开始见成效),这股沽债买股的Reflation Trade力量将愈来愈大,最终令来年较后时间长债息水平逼近2%的机会不容抹杀。

三、美元弱势还会持续多一会,惟慎防反扑。

疫情肆虐,联储局重启无限量宽,美国财政部亦推出过万亿振兴措施救经济。一方面,联储局资产规模在今年内飙升逾七成,至7.2万亿美元高位【图3】;另一方面,今年联邦赤字激增至逾3万亿美元,相当于GDP的15.5%纪录新高。这两项因素令美元今年走势节节下挫,美汇指数由约103点高位起计,迄今已回落逾一成,表现异常疲弱。

由于联储局短期内借量宽“放水”力量不会减弱,甚至可能加码,财赤亦很大机会因新一轮振兴措施推出而加剧恶化,故美元短期内(明年上半年前)相信还是积弱难返,甚至下试2018年88.25低位。

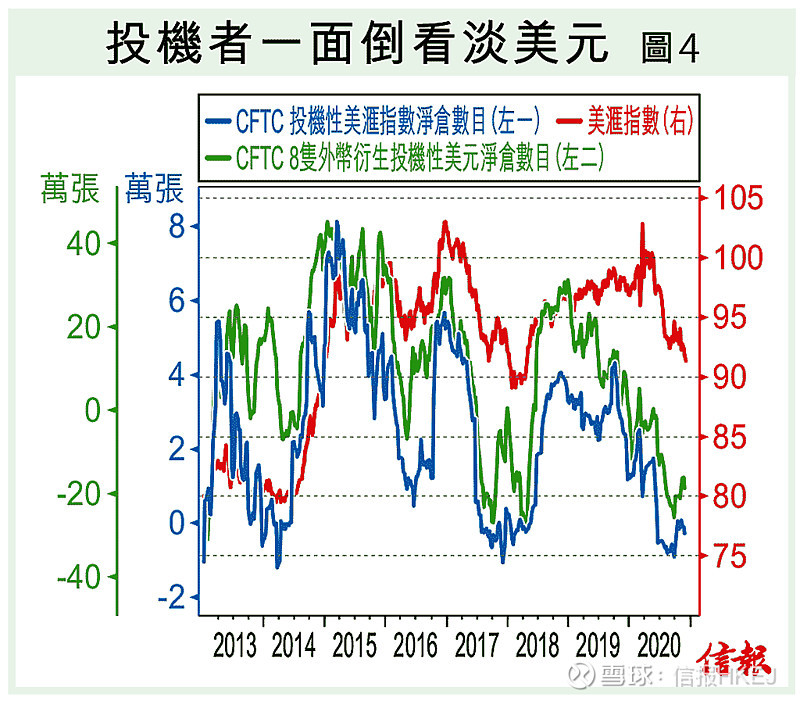

事实上,从最新CFTC期货仓位角度看,投机者在美汇指数和外币的持仓,继续卖美元和买外币,反映炒家目前对美元前景依然十分看淡【图4】。

随着明年较后时间美国经济增长势头逐步增强,预期联储局和财政部最终“放水”和救经济力度开始收紧,加上资金持续流入美股,相信美元弱势于下半年开始喘稳。

而且要留意的是,目前市场颇为一面倒看淡美元后市,慎防明年金融市场出现其他事端,借势挟淡仓令美元大反扑。下星期继续“2021年金融市场十大预测”。 #美元#

作者:吕梓毅