申明:本文所有观点均不构成投资建议。

大家好。最近的市场很有趣,不知道你们开不开心呢?做个预告,在接下来的某个时间,我将开始祭出大招——聊市场。这里先简单说说,目前市场处于一个交汇的点,下跌和上涨的交汇。下跌的股票像尿了一半的尿,上涨的股票像拉了一半的屎。尿了一半的尿,即使中途忍一下,憋一下,最终还是会把它畅快尿出去的。而这个屎呢,有点便秘的感觉,纠结,不顺畅。不过你可以放心,如果你买了会上涨的股票,后面大概率是可以把这泡屎拉完的,因为:第一,一边尿尿一边拉屎总是很困难,等尿完了就会好一些;第二,现在流动性还是宽裕的,接下来边际上大概率会更宽裕些。

言归正传,我们回到这期的主题——聊案例。这次的案例是一家消费品行业的明星公司,它周三晚上发布了年报,周四周五都大涨了。公司的名字我就不说啦,喜欢看湖南台唱歌节目的人都听过。

在本公众号,我们反复提到一个企业经营周期的模型。一个公司要长期把增速保持在上限是几乎不可能的,因为市场可能饱和,需求可能也会有波动。当它开始力有不逮的时候,一般都会努力撑一下,比如让经销商提前备货,或少计提一些费用,等等。这时就要看以后的市场需求了,如果之后市场需求好,它可以挪一些弥补掉现在的坑,如果需求变弱,则现在做的这些处理就会加大它后面的问题。

再来看另一件事。我们知道,这次新冠疫情对餐饮行业的影响是很大的,除了前期停业外,在未来,人们在外就餐的习惯也需要慢慢恢复。即使哪天完全恢复了,过去没有吃的也不会补吃回来。在这种情况下,餐饮行业的供应企业最好的做法是承认今年收入下降的事实,及时调整。如果还要维持之前的目标,强行增长,就会往渠道压过多的货,导致后面出问题。

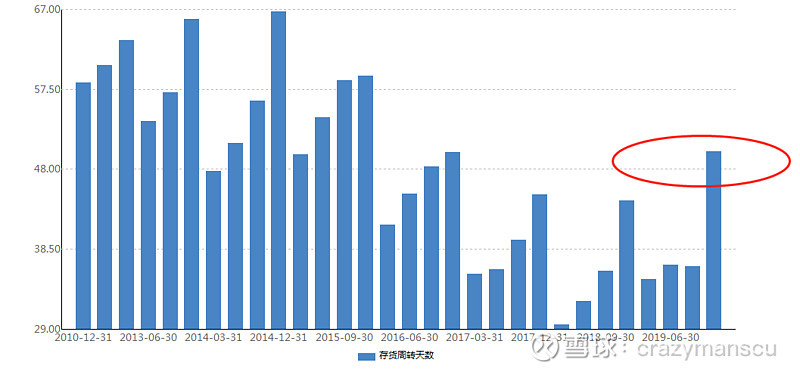

从下图可以看到,我们讨论的这家公司,2019年底存货周转天数开始上升,是个不太好的预兆。不过同时预收账款也大幅增加,说明经销商打款积极,是好的现象。这两点结合起来,我们很难判断公司是否有问题,不过在持续多年高增长,估值和预期都很高的时候,我们需要留意危险的征兆了。千里之堤溃于蚁穴,坏事往往发生在一点点微小的征兆之后。

真正让我担心的,是公司在交流中对投资者讲的“收入增长目标不变”。这样下去,大概会出问题的。投资者喜欢业绩增长,听到公司说收入增长目标不变,自然很欢喜,但这真的是好事吗?我们看下面两张图,是不是有些相似呢?这里作个不严肃的预测,说不定下半年或者明年上半年,这公司的股价就会像后者一样尿尿呢。不过这也不是坏事,下跌反而会带来赚钱机会。