汇总些海天味业年报的核心信息

一、财务指标——吊炸天

ROE稳定在30%以上,且近三年逐年提升,营收15%,扣非净利润增速同比20%以上,利润增速高于营收增速,净现比大于1,赚真钱!

几百亿的营收,基本没有应收账款和短期借款,还有44亿的预收款,这根本是现实中很难找的生意模式。

赚了那么多钱,赚的钱除了部分投资建厂,其余全部理财,稳健!

二、商业模式——无与伦比

先款后货,是不是有点熟悉的感觉,与茅台类似——酱茅!

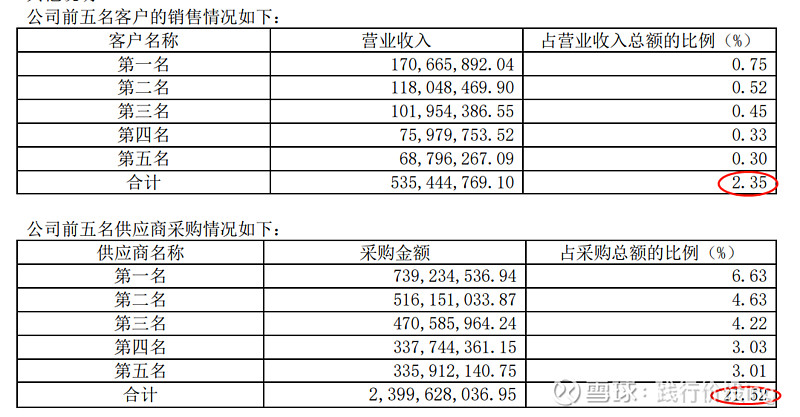

前五大供应商占比20%,海天又能赊账控制权,渠道优势:下游前五大占比才2.35%,都是经销商模式,基本覆盖全国,海天又都是先款后货,具备话语权,这个公司从供应链体系来说,真的太牛逼,正是这点也为海天未来布局其他产品提供保障。

看看产能利用率,接近100%,再看销量还大于当年生产量,供不应求,所以海天需要继续扩厂。

三、未来发展前景——信心满满

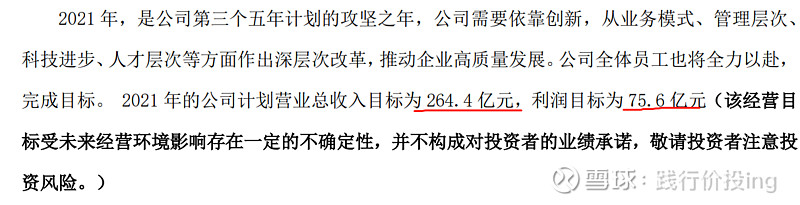

2021年目标净利润增长20%左右,我想这个是预期内的,基本上实现问题不大,公司也提了未来的发展措施:

酱油、蚝油、发酵酱基本盘不变,加大醋、火锅料等品类发展。

看看醋做到什么地位:

同时看到进一步向金龙鱼的领域粮油品类拓展。

四、目前估值及买卖点(不构成任何投资建议)

以目前海天4月2日的收盘价为170.4元,假设按照今年净利润增幅20%,那么预计2021年底的EPS为2.38元,那么市盈率也达到72倍,估值确实不低,明年动态市盈率预计60倍,都不低,但是看估值买股票,估计海天你永远不敢上车,对于商业模式如此完美的公司,我想你只能选个适当的位置就可以上车了,比如这波跌到150左右的位置就可以上车,也差不多是年线的位置,对于好公司只会买贵,不会买错,所谓:好货不便宜,便宜没好货。

希望未来世界更加认可中餐的魅力,到那时海天必将代表中国调味品走向全世界!$海天味业(SH603288)$ $金龙鱼(SZ300999)$ $恒顺醋业(SH600305)$