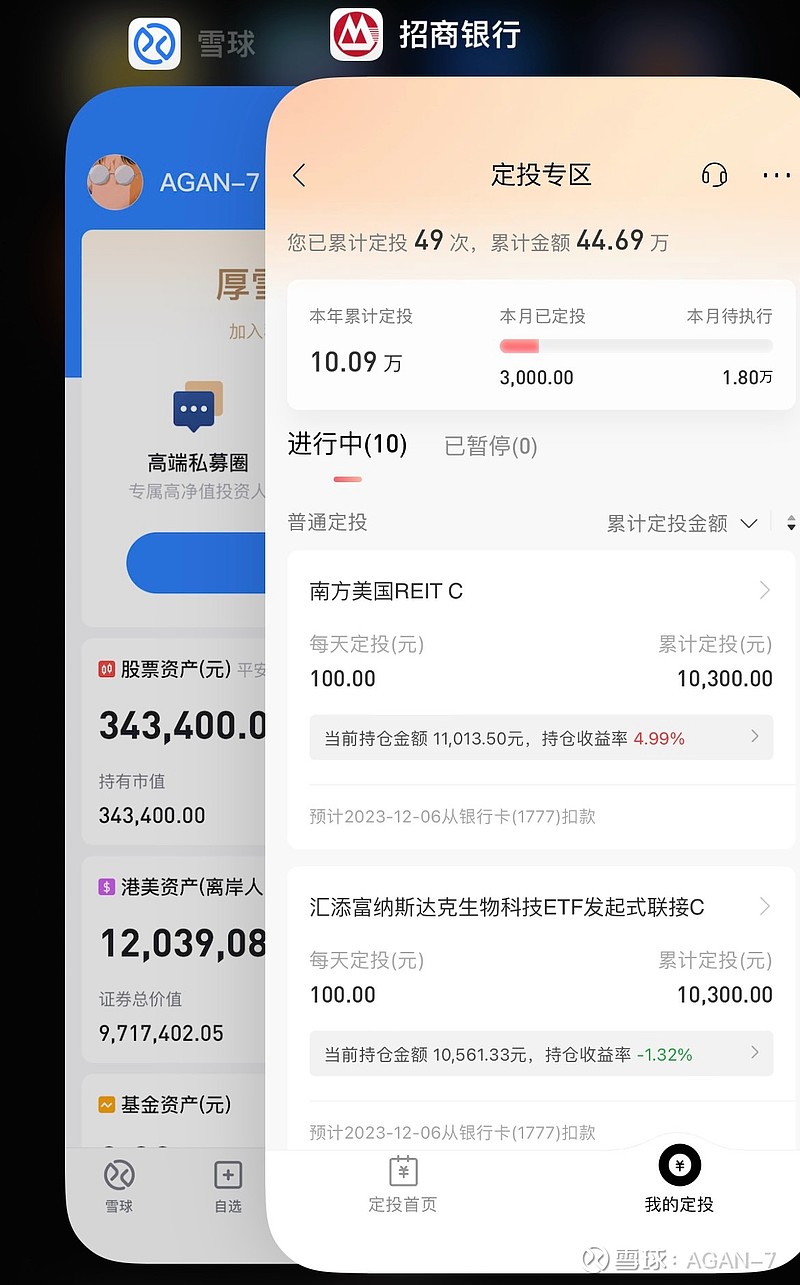

本来11月月底应该来个总结,工作一多就遗漏了,今天趁着$上证指数(SH000001)$ 再次跌破3000点,补上11月总结。截止今日,今年的定投10万基本上都盈利了,主要依靠美国房地产指数、美国生物科技指数比如IBB、XBI的回暖,年中的下跌也让我有机会定投买到了一些不贵的筹码。

之前有人评论过我这个定投金额太小,无法45岁退休,但其实我自己非常有信心。一个是抛去定投之外,我的股票仓位已经很大,至少已经是一个起步私募基金的数量级,以Vanguard、iShare和SPDR的低费率ETF为主,很稳。第二个,我花销不多,平均每日的花销,相较于现在每天超过1000元的定投来说完全可以覆盖。正所谓有多少钱办多少事,如果一个人年薪百万,但是消费欲望超过两百万,那这个人的幸福指数也不一定会有一个开源节流的工薪阶级高。

另外也说以下今天的港A,今年的3000点保卫战是不是太频繁了😅这么多所谓利好信号,雪球上的前辈们前仆后继的。我瞎说:我觉得现阶段的港A绝对是低估的,但目前不考虑将任何未来的现金流,投资到港A里面。有两个问题:

1. 持有低估的标的,能否忍受长时间的熊市?不是说几个月或者1-2年的熊市,而是说更长久的时间。要注意,即使是人人都夸赞的标普500,也有经历10几年,甚至二十几年的熊市。

2. 持有低估标的时候的心情,到底值不值钱?大家来做投资,都是为了赚钱,赚钱是为了更美好的生活,最终通过更美好的生活,来得到一个更美好的心情。如果熊市长时间持续,即使哪天回本了、盈利了,请问这个期间的心情,应该计多少成本?康熙王朝的主题曲唱了一句:真的还想再活五百年。那我们能活五百年吗?普通人抛去儿童、年老的岁月,真正意义上属于自己的青葱岁月才多少年。为了一个低估,坚守多年,在最好的年华熬着一个糟糕的心情,值得吗?我倒是建议该消费就消费,该体验就体验,就像毛姆寻欢作乐里的罗西,幸福快乐过,人生才不会有什么遗憾。

当然,更建议像我这样悠着点体验,开源节流地体验,其实也是不错的。

最后,虽说未来不投,但是目前已经持有了五年的$腾讯控股(00700)$ 和$中概互联网ETF(SH513050)$ 决不割肉,当传家宝拿着,万一以后涨了,可以讲故事✌️