昨天,沪指再度跌至了3000点以下。指数的熊市已经持续了两年多的时间,还将持续多久,不得而知。然而过去两年多的时间里,市场中出现了此起彼伏的结构性机会,若能把握,则可从容跨越牛熊。

在熊市中,尤其是熊市中的大盘指数震荡阶段,会出现此起彼伏的题材炒作,这些炒作属于投机的范畴,不在本文的所讲的结构性机会范围内。本文所讲的结构性机会,专指投资类的机会。

熊市中的结构性投资机会,大体上可以分为两类,一类是景气度保持向上、未来2-3年或更长时间内,行业与企业的营收与净利有持续增长的预期,一类是企业的盈利能力与发展前景稳定、股价跌到了显著低估的水平。前者例如本轮熊市中造船行业的投资机会,后者主要是公用事业类的投机会,也是防御类的投资机会。

熊市阶段,一些行业个股的价格已经经历了大幅的下跌,股价看起来似乎已经挺便宜了,但是若行业的供求关系仍未见改变的迹象也即企业的盈利能力仍未见改善的迹象,则股价“便宜”了仍可能再更便宜。这类行业与个股,则并非本文所指的熊市阶段结构性投资机会。

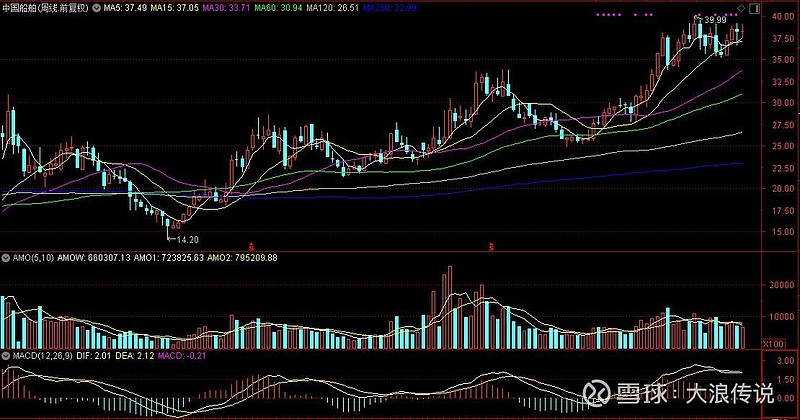

熊市中最佳的结构性机会,无疑是前一类机会,过去两年多的一个典型代表行业为造船行业。造船行业20年左右一个周期,在本轮熊市期间,迎来了大周期反转。从2022年5月以来的价格走势看,中国船舶走出了独立于大盘数的走势。

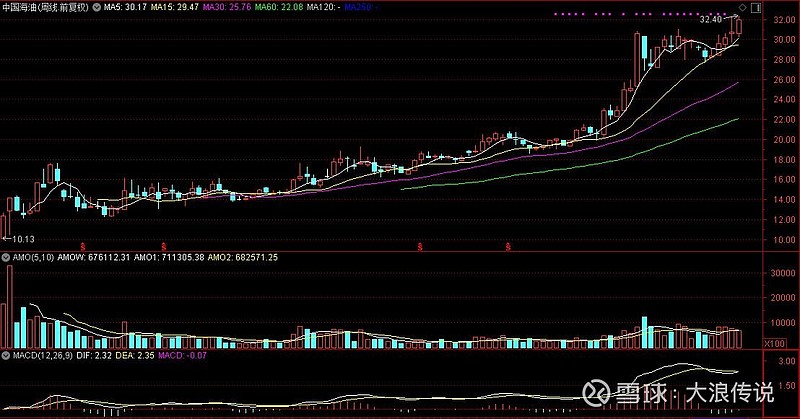

过去两年多里,油、气价格的上涨也带来了油气行业的结构性机会。在不同的阶段,受多重因素的影响——原油价格上涨、增产预期、低估值等,中国海油的股价在过去两多里震荡上行,没有一点熊市的影子。受益于全球油气开采投入增加的阀门股龙头企业纽威股份,其股价自2022年5月以来也是震荡上行,已于今年上半年突破了其在2020年的股价高点。

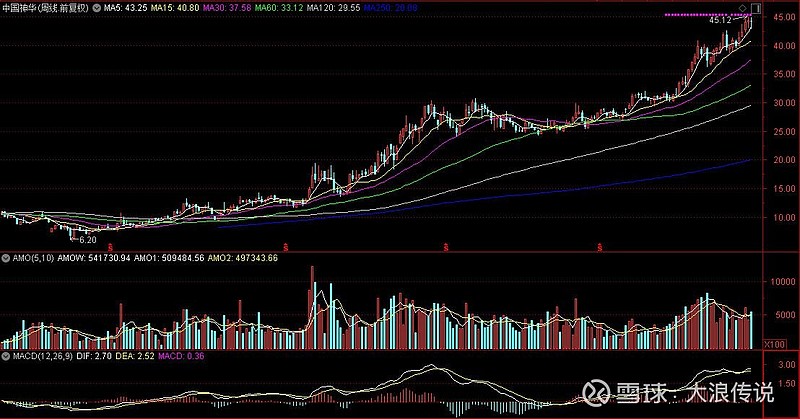

2021年,电动汽车、太最能光伏、医美等热门赛道股疯狂,多支个股的PE被炒到了100倍以上,年度盈利仅几千万的融捷股份,市值更是被炒到了500亿!对比之下,当时的煤炭股便宜得“令人发指”! 随着这些热门股的陆续熄火、转冷,以及俄乌冲突后的油价上涨,以中国神华为代表的低估值、高分红率的煤炭股,在熊市环境中走出了典型的慢牛行情。

今年上半年,电力股的表现无疑是市场中一道靓丽的风景。而且复盘看到,虽然在每一轮牛市中,电力股都不是最靓的“仔”,但是每一轮牛市中,都少不了电力股的影子。今年上半年电力股的集体走强,分析主要为以下三方面原因:1)年初大多数电力股处于低估状态,而电力企业总体来讲盈利较为稳定。2)阶梯电价有上涨的预期。3)电动汽车、AI发展等增加了社会对于电力的需求,电力行业未来的需求增长是高度确定的。

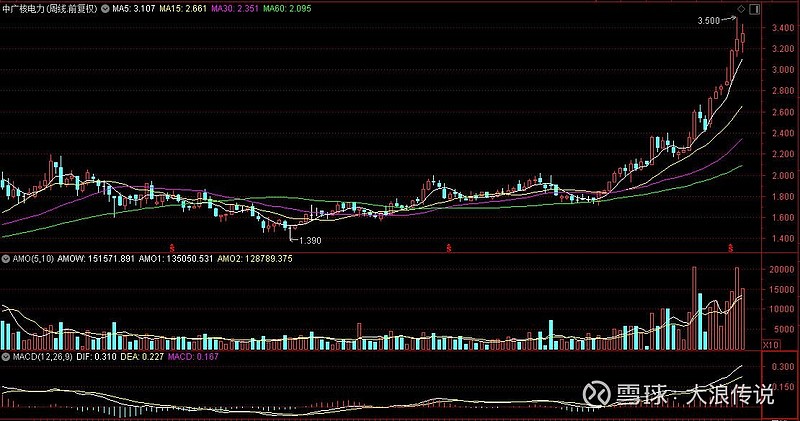

研究电力股时,发现核电板块的基本面有了不同的变化,不仅仅是估值的修复,而且有成长的预期。到2023年底,我国核电装机容量仅占约1.9%,发电量约在4.7%,未来的增长空间大。2022年,核电站的建设核准开始提速,2022年、2023年分别核准了十台核电机组的建设。当前批量建设的核电机组均为三代机组。当前已建、在建及已核准而还未开始建设的核电机组均在沿海地区,未来,随着非能动安全技术的四代核电站运营成熟,核电站建设的地理范围预计将会扩大至内地。在这样的背景下,核电股更早就已经走强了,中国广核、中国核电2023年3月就开始走强了,中国广核的H股中广核电力也是如此。

“AI的尽头是算力,算力的尽头是电力,电力的尽头是铜”,今年上半年,这句话不仅提高了市场对于电力股与电力设备股的关注,也让铜重新回到了聚光灯下。 尽管过去两年电力用铜量增加,但是受我国房地产用铜量快速下降等因素的影响,铜期货的价格在2023年全年处于震荡盘整的状态。查阅资料看到,过去几年间,全球虽有新的铜矿投产,但也有些老的铜矿减产,铜矿供给总体上并无大幅的增量,而我国地产用铜的下降对于全球铜矿供求关系的影响在2024年已明显减小,与此同时,电力用铜的需求2024年进一步增加,铜的供求关系迎来了反转。今年上半年,随着铜期货的价格的快速上涨,紫金矿业、洛阳钼业、西部铜业等铜矿股走出了一轮强劲的上涨。

在美元的上一轮货币宽松期结束以后,上涨了两年的金价开启了一轮调整,2022年以后,随着俄乌战争的爆发、美西方对于俄罗斯的金融制裁、美国对于中国经济战的进一步升级等因素的影响,中国等多国央行持续减持美债而增加黄金储备,黄金的价格在美元的高利率环境下却一步步走强,在此背景下,也带来了黄金股的投资机会,紫金矿业、中金黄金、山东黄金、银泰黄金等黄金股,均走出了独立于大盘指数的结构性行情。

PCB行业中的不同企业,也在过去两年间陆续迎来了业绩的反转。沪电股份、深南电路、鹏鼎控股等,均出现了结构性的投资机会。这里要特别点赞一下鹏鼎控股,营收数据每月公告,信息更加透明,更利于投资者对其经营情况反转时间点的判断。

过去两年多,市场中还有更多的结构性机会,例如保建品行业的东阿阿胶、客车行业的宇通客车等等。

在复盘本轮熊市中的结构性机会时,一个深刻的感触是,尽管市场环境处于熊市中,市场中仍有诸多的结构性投资机会,重点是要具备把握结构性机会的能力。

上述多个行业的投资机会,复盘分析容易,要前瞻性判断则不易,考验的是投资者投研的深度与广度。要提高把握熊市中结构性机会的能力,唯有在投研上多下工夫。