白马股的“雷”,常见的主要有两类:一类是财务造假的雷,如康美药业、康德新;一类是资金断链的雷,如东方园林。另外还有周期转换的“雷”、技术替代的“雷”、“黑天鹅”事件的雷等等。本文重点讲讲排雷分析的第一阶段——运用三项财务指标对于可能出现前两种雷的企业进行识别或警示。

这三项财务指标分别为:

1、累计现利比

2、资产负债率

3、流动比与速动比

对于经验不足的投资者,可能将眼睛重点盯着公司营收增长率与净利增长率,而这两项指标,却有可能是造假的,也可能暗藏风险,因而还必须进行更为全面地分析。以上三项指标,为快速扫描工具,其中任一一项指标如果有异常,就必须再进行深入地分析,判断公司的财务风险与股价的安全边际。

本文会先简要地介绍三项速查扫描工具,然后再以康美药业、东方园林、康得新三家2018年暴雷的企业为例,讲述三项指标在排雷中的具体应用。

1、 累计现利比

这项指标的名称是自己定义的,也是白马股排雷最为重要的一项指标。

年度现利比 = 经营活动产生的现金流量净额(简称“经营净现额”)/扣除非经常性损益的净利润(简称“扣非净利额”)

累计现利比 = 过往连续五年以上的经营净现额/过往连续五年以上的扣非净利额

无论年度现利比还是累计现利比,通常情况下,理想的数值是要≥1。

通常情况下,如果企业五年以上的累计现利比>1,说明公司的回款很好,在产业链中的地位高或商业模式好,是现金奶牛。例如:贵州茅台、格力电器、美的集团、烟台万华与通策医疗等。

贵州茅台:

格力电器:

美的集团:

万华化学:

通策医疗:

上述5家企业中,有4家是B to C的,1家是B to B的。作为生产上游原材料的企业,烟台万华的累计现利比竟然能做到1.5,难能可贵!说明其在产业链中的地位很高,是一家伟大的制造业企业。

需要注意的是,对于少数的行业,例如保险行业,有些保险费到期是要返还的,并非真正的收入。类似这样的行业,现利比可能会远大于1,因而1就不再是理想值了。

对于制造业企业,只有很少数的产业王者累计利现比能做到大于1,多数都在1以下,就算五粮液、海康威视这样的行业龙头企业,累计现利比也在1以下。

五粮液:

海康威视:

对于B to B的企业来说,通常情况下,可认为累计现利比≥0.75即属于正常范围。

0.75这个标准,并非一个硬性的标准,只是一个参考标准。有的企业这个比值小于0.75,但也可持续经营;有的企业这个指标大于0.75,也有可能在经营上出问题。只是说如果企业的累计现利比小于0.75,那就要更加重视其财务风险的分析。

累计现利比越低,就要求资产负债率要越低。如果累计现利比低于0.5,资产负债率又高于50%,就可以初步判断,这个企业财务上出问题的机率大增。

如果企业的累计现利比远小于1,比如说小于0.5,是需要高度警惕的!说明要么公司的回款周期很长,或者要么有虚增利润的可能。康美药业就是这样一个典型例子。当然,累计利现比小于0.5,不代表企业就一定会出现财务风险,还要结合资产负债率、应收账款风险程度等因素进行综合分析。

年度现利比与累计现利比也可以相互比较,分析企业的变化趋势。如果累计现利比小于0.75,但近三年的年度现利比逐年在提高,说明企业的回款情况在好转;相反,如果累计现利比大于0.75,但是近两三年的现利比却已下降至0.75以下,说明回款情况在变坏,需要警惕!

另外,年度现利比的相对稳定性也是一个需要关注的重要因素。如果有大幅波动,波动到认为有异常,那就必须搞清楚。例如康得新2016年、2017年的现利比数据波动就显著异常。当时这一异常还无法判断企业财务造假,但是具有警示作用的。

2、资产负债率

资产负债率的分析,要与积累现利比相结合。例如:如果企业的现利比小于0.75,资产负债率又高于50%,则要小心公司的财务风险。

通常情况下,我们期望企业的资产负债率保持在适中的水平(如50%左右),不要太低,也不要太高。太高,财务风险大;太低,未能有效利用经营杠杆。 然而在实际分析中,还要具体情况具体分析。

另外,资产负债表中的资产与负债,也可能是有水分的,也是需要具体去分析。例如:大量的货款未回收,这些未回收款也是计入资产的;公司的商誉,也是计入资产的。如果未回收货款大量收不回来,或者根本就有造假,商誉大大高于其实际价值,这些都会影响财报公告的资产负债率的真实值,实际的负债率更高。还有,如果公司有为别的公司做担保,也承担了额外的风险,而资产负债率上并不会显示出来。

更有甚者,如康得新这样,公司资产负债表上有150亿的“货币资金”,却连15亿的到期债券也还不上!

所以,资产负债率数值异常,说明可能有财务风险;而资产负债率正常,却不能保证公司就没有财务风险。

3、流动比/速动比

流动资产,是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,主要包括货币资金、短期投资、应收票据、应收账款和存货等。

流动负债,也叫短期负债,是指将在一年或者超过一年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

流动比率用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。虽然流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多,会影响经营资金周转效率和获利能力。一般认为合理的最低流动比率为2。

注意,存货如果高企,在一年内卖不出去,或者根本就是造假,则流动资产的总额会失真。所以还有另一项指标——速动比。

速动资产是指可以迅速转换成为现金或已属于现金形式的资产。

速动资产= 流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产。

简单来讲,速动资产就是企业在遇到经营危机时可以快速变现的资产,所以这一项资产的情况是很重要的。

正常情况下,企业的速动比要求≥1。注意,速动率指标大于1,也并不能保证公司的偿债能力就没问题,因为这项指标也有可能造假。

如果速动比小于1,则说明可能在遇到经营困难是出现资金链断链的情况,必需要结合别的财务指标等方面进行进一步分析。

东方园林就是流动比连年小于2、速动比连年小于1,最后于2018年出现财务危机的典型代表。

注意,以上三项指标只是用来帮助排除企业的。对于这三个指标分析后过关者,要成为备选配置标的,还必需要经过行业前景、商业模式、公司经营战略、利润水平、净资产收益率、股价的安全边际等多方面综合分析判断。

以下为综合运用三大利器来进行“白马”股排雷的案例分析:

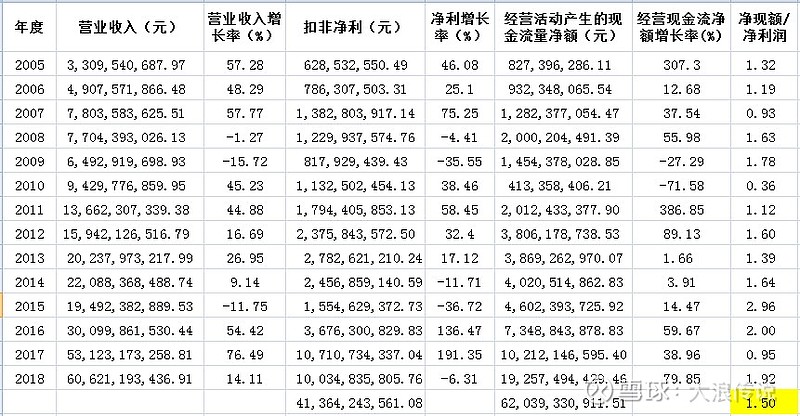

一、 康美药业

1、现利比分析

康美药业2013-2017年五年累计现利比仅为0.48,远小于1,且最近2015-2017年每年的利现比都在0.5以下。这就是一个重要的警报,公司可能会有财务风险,需进一步分析。

2、资产负债率

2015-2017年,康美药业的资产负责率分别为50.56%、46.40%、56.33%。如果是对于现利比正常的企业50%左右的资产负债率则属于正常,但是公司现利比只有0.48, 这个负债率就不低了,公司有可能出现财务风险。

3、流动比/速动比

从流动比指标看,2016-2017年均在2以上,属于正常值。但速动比在2017年年报时大幅下降至了0.66, 这是一个显著异常的报警信号。

当2017年度的年报公告后,显著异常的现利比+显著异常的速动比,而资产负债率在50%以上,这已是非常明显的警报信号。如果是康美的持有者,那么应该要果断离场了。如果还没有买的,在财务数据好转前也绝不该买了。

注:从量价走势分析的角度,康美药业在2018年6月与2018年10分别形成了两个大级别卖点,前者为从容止盈卖点,后者为必须离场卖点。

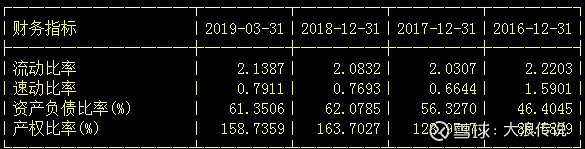

二、东方园林

1、现利比分析

尽管2016、2017年的现利比均大于1了,但2012-2017年的累计现利比还仅为0.65。对于PPP模式的企业,这个累计现利比也还算正常。但是提示我们需要重点分析其资产负债率、流动比/速动比以及公司经营策略等方面,来判断公司的财务安全性。

2、资产负债率

2016年,公司的资产负债率已高达60.67%,2017年已进一步增加到了67.62%。结合0.65的累计利现比,这个数据无法让人对于其财务安全度放心。其产权比在2017年已经高达208.83了。

3、流动比/速动比

2016年流动比与速动比均已低于正常值,2017年进一步降低至了正常值的50%附近。

如果是海选,综合上述三个指标,在扫描阶段已经可以将其排除在自选股外了。

如果持有东方园林,在2017年度年报公告后,那就该要离场了。年报的公告日是2018年4月20日,一个月后,股价开始断崖式下跌。

东方园林的财务风险,实际相对比较好判断。东方园林的主要问题出在在经济下行环境下还激进扩张,最终于2018年导致资金链断链,最后被动收缩。

其实无论是二级市场的投资者,还是做实业的企业家们,大部分人都容易“得意忘形”,在顺风顺水的时候不知道“知止而后有定”。所以但凡看到企业疯狂的并购时,一定要高度警惕,分析其并购的必要性、合理性,以及未来的财务安全性。

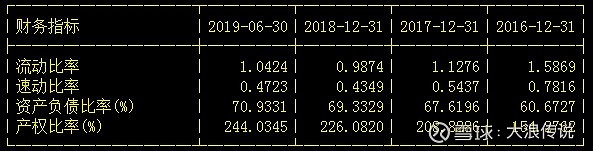

三、康得新

1、现利比分析

2013-2017年,康得新的累计现利比为0.71。这个数据低于常规的正常范围,提示要注重对其财务状况的深入分析。另外,2016年度的年度现利比波动异常,需要分析其原因及合理性。

查阅2016年的年报,原因解读如下:

本年经营性现金净流量-4,758.28万元,上年经营性现金净流量88,301.83万元,同比减少105.39%,主要是由于本年销售收入增长导致现金流入和采购支出相应增加,另外随着新兴产品的推出,公司为了进一步抢占市场和客户,阶段性放宽了客户的信用期,导致经营现金流量净额减少。该经营性现金流在一季度正常回收,一季度现金流净额为114,138.49万元。

上述的解释有3点:1)“主要是由于本年销售收入增长导致现金流入和采购支出相应增加”,这一条解释看起来是多余的,不能说明为什么经营现金流减少了;2)“公司为了进一步抢占市场和客户,阶段性放宽了客户的信用期,导致经营现金流量净额减少”,这是可以说得通的解释,但为抢市场抢客户而放宽信用期,对于谨慎的投资者来说,这会是一件让人担心的事情,公司政策可能太激进。 3)“该经营性现金流在一季度正常回收,一季度现金流净额为114,138.49万元。” 这句话是想说回款正常了,让投资者别担心。然而,真的就不必担心了吗?

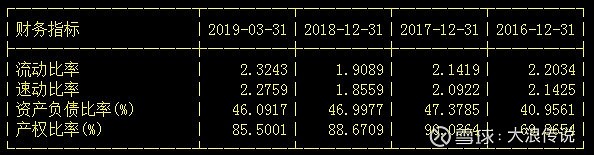

2、资产负债率

公司2016、2017年的资产负债率分别为40.96%、47.38%,其绝对值不算高,但相对于其累计现利比,这个负债率就并不低了。下表中2017年公司的产权比率数据也清晰地呈现出了这一点——产权比率已高达90%。

3、流动比与速动比

上表中公司的流动比与速动比数据都正常。

注:今天我们已经事后知道,因为公司财务有造假,这项指标实际是失真的!

综上,运用三项指标快速扫描后,除公司的累计现利比偏低些以外,还看不出有明显的财务问题。对于持股者,在公司年报中描绘的美好蓝图的乐观预期下,容易让很多人放松警惕,而未及时获利离场。

尽管对于康得新,以上三项指标的警示作用没有康美药业与东方园林那么强,但是对于专业、谨慎的投资者还是有明显的警示作用的,那就是三项指标中最重要的一项——累计现利比仅为0.71,与其“领军者”地位匹配度不足。

从公司的年报中看到,公司的产品线很长,涉及很多个行业,要想搞清楚公司产品在各个领域的真实竞争力着实不易! 尤其是2016年的年报,所描述公司产品种类之多、应用面之广、所涉热点概念之多,堪称自己所看过的年报之最!对于很多人来说,这些可能看起来激动人心,但是对于谨慎的投资者来说,则会担心激进扩张的风险。

产品之多,给投资者的深入分析带来很大的困难。因为公司描述的情况,与实际情况可能会有出入,需要一一去研究。以自己有所了解的大尺寸触控屏为例:

2016年年报(P15):“大屏触控材料:核心为公司自主研发的低阻高透ITO膜,报告期内对该生产线进行了优化,并通过互联网智能应用平台进行产品的应用和市场挖掘推广。现有产能可年产10万片大屏触控模组,预期新增年产80万片产能将于年底建成投产。”

2017年年报(P11)“作为大屏触控全球领先者,康得新创造性地实现10欧姆以下大尺寸(65寸及以上)ITO导电薄膜技术,具有多点触控、高灵敏度、高透过率、低响应时间和可绕曲的特点。”

而从自己此前所了解的资讯,ITO路线在大尺寸触控显示屏上并不具有优势,将会被新技术路线的产品所逐步替代,例如纳米银线大尺寸触屏与苏大维格的Meta Mesh 大尺寸触控屏。如果康得新的技术路线已落后,那何谈“全球领先者”? 新增产能的策略也就不明智了。康得新的技术突破有改变原来的技术路线劣势了吗?这是需要进一步研究清楚的。

康得新年报对于其在各行业中的竞争力与发展前景的描述很动人。然而康得新搞那么多新项目,谁能保证就都成功? 站在股价加速上攻后的2017年11月,当前的市值有高估吗?当前的股价有足够的安全边际吗?公司新产品新项目多,在经济下行的环境下,公司有潜在的财务风险吗?

从量价走势分析的角度,康得新于2017年11月23日形成了典型的大级别止盈卖点,其后于2018年6月1日开始断崖式下跌前,未再形成大级别买点。

按2017年11月23日的收盘价24.33计,对应的市值为861.28亿,而2017年度的净利为24.74亿,市值是2018年4月20日公告的2017年度净利的34.8倍。

从基本面估值的角度,这个价格已经绝不便宜,专业、谨慎的投资者是绝不会买进的。而康得新的持有者2017年11月冲高回落后是否离场,那就更多取决于投资哲学与对安全边际的要求标准了。如果持有者认为自己是长线价值投资者而未离场或大幅减仓,那只能说是“伪”价值投者了。这明明已经是在投机,还不知道自己在投机,那就有危险了,不在这支票上交学费,也会在别的票上交学费。

综上,本文所讲的三项财务分析指标,尤其是累计现利比,是识别企业潜在财务风险的有效工具,对于大多数情况下的财务风险相信都可以识别或警示,例如康美药业与东方园林都是利用这一组指标就可以识别其财务风险的。但有时的指标的异常度没有那么高,只有一定的警示,如康得新,就还需要进一步深入分析才能得出是否买卖的结论。

这三项财务指标过关了,只是完成初选,要决定买进,还需要进行定性与定量方面的全面分析。

对于这类潜在的财务风险的雷,在从财务数据与年度内容上无从判断的情况下,量价走势分析是另一个有效的工具,因为总有些消息灵通的大资金会提前知道实情,大级别的卖点实际上就是这些资金卖出来的。当然,要用好一套量价走势分析理论,也是需要相当的学习、实践与修炼的。