$以岭药业(SZ002603)$ $康缘药业(SH600557)$ $恒瑞医药(SH600276)$

火兄注:非常意外,天士力由于2022年1季报的大幅亏损,股价出现了暴跌。事实上,由于天境生物、科济药业、永泰生物等公司股价的大幅下滑,净利润的亏损其实是可以预期的。剔除公允价值变动损益之后,天士力的收入和净利润其实略好于火兄的预期。

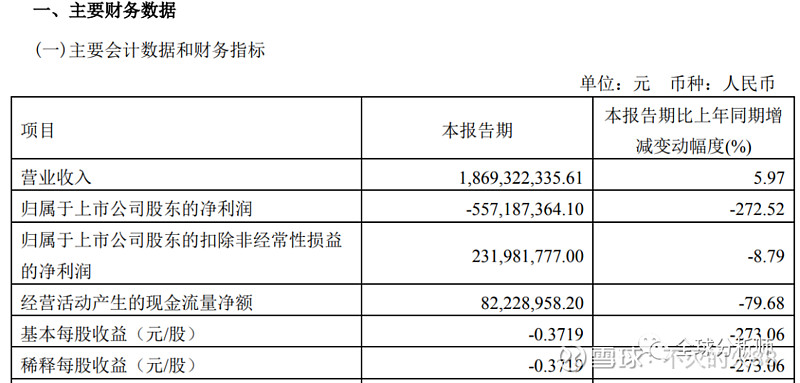

一、2022年1季报收入和扣非略好于预期

在公司原有重磅产品替莫唑胺胶囊由于集采大幅降价的背景下,公司1季度仍然实现了营业收入的小幅增长,其实已经不容易。公司扣非净利润2.3亿,同比小幅下滑。

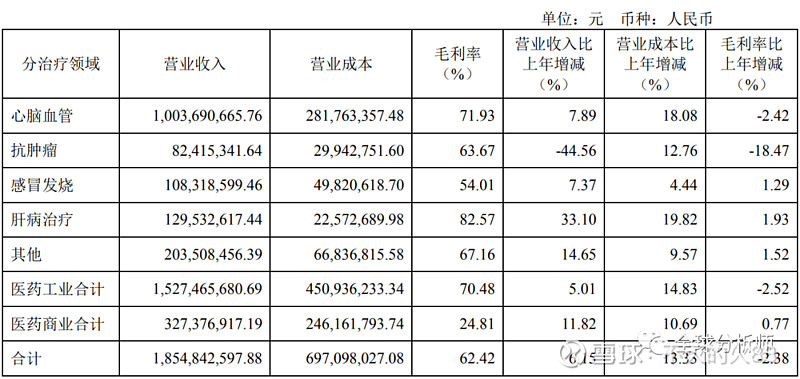

而且,公司除了抗肿瘤之外,其他品类均出现了正增长,增速各异。在国内吉林、上海等地先后出现疫情,医院流量下滑的背景下,这样的业绩也是可以理解的。

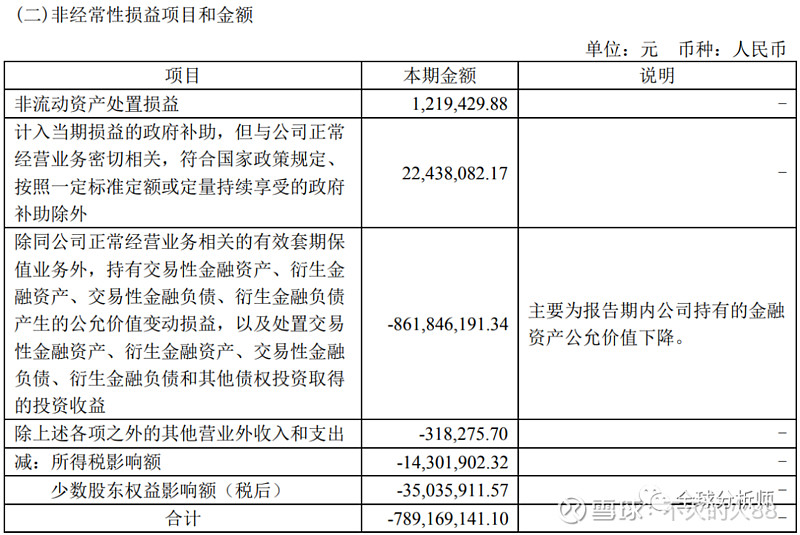

二、公允价值变动带来巨额亏损

公司持有天境生物、科济药业、永泰生物、Pharnext等上市公司股价在2022年1季度大幅下跌,这是公开数据,完全是可以预期的。由于这些公允价值的变动,带来了1季报的巨额亏损。这样的情况,完全不应该是股价下跌的理由,因为公司公允价值在高位的时候,股价并没有上涨。

三、股市下跌可能带来融资盘平仓

在2019年的文章《估值如此低廉,谁还在卖天士力?- 再论天士力的股价走势》中,火兄曾经提到,在如此股价下,没有投资者是盈利的,仍在卖出,可能是止损,或者可能是融资盘平仓。

从4月26日的数据来看,融资额大幅下降,应该是有融资盘平仓的因素。

四、希望公司珍惜资本市场形象

在估值如此低廉的背景下,机构投资者的买入仍然并不踊跃,与机构投资者的投资偏好和仓位有关,更重要的是,天士力管理层在过去几年损害了自身的资本市场形象。因此,即使如此,机构投资者仍然不愿意买入。

五、前景依然看好,珍惜捡钱的机会

作为长期跟踪天士力的研究人员,火兄依然坚定看好天士力的长期投资机会。不过,正如文章《从恒瑞医药的投资看中国机构投资者的短视行为》所说,我国的机构投资者大部分非常短视,长期投资者确实非常煎熬!

火兄认为,天士力目前是最好的“捡钱”机会,长期投资者可以积极关注!