公司以生产和销售多系列、多品种复合肥以及围绕复合肥产业链深度开发为主营业务,同时公司从上游氮肥产业链的延伸和拓展了联碱业务,从复合肥上游“磷矿—黄磷—热法磷酸—磷酸盐”产业链的延伸和拓展了磷化工业务,从复合肥上游“磷矿—湿法磷酸—磷酸铁/磷肥”产业链的延伸和拓展了新能源材料业务。

公司拥有复合肥年产能 705 万吨,产品线覆盖水溶肥、液体肥、增效肥、缓释肥、高塔尿基、高塔硝基、喷浆硫基、喷浆硝硫 基、高浓度氯基、高浓度硫基、中低浓度复合肥、有机-无机复混肥、生物菌肥等全线产品,满足不同 土壤、不同作物以及不同生长期的营养需求。

公司拥有纯碱、氯化铵年产能60万双吨,硝酸钠和亚硝酸钠10万吨。

公司拥有黄磷年产能 6万吨、磷酸盐 5 万吨、石灰 30万吨及炉渣微粉 30万吨;拥有磷矿采矿和探矿面积达 11.90平方公里,其中雷波牛牛寨北磷矿区东段磷矿查明磷矿石储量约 1.81亿吨,正在建设 400万吨/年的采矿工程项目,西段磷矿和 阿居洛呷磷矿已完成勘探工作,正在推进磷矿资源储量备案手续;拥有沙沱砂岩矿采矿权,查明储量约 1,957.7万吨,正在推进 50 万吨/年沙沱砂岩矿开采工程的审批手续。

公司磷酸铁年产能 5 万吨,并配套不同浓度的磷酸产能(15 万 吨精制磷酸、30 万吨折纯湿法磷酸),通过分级利用将精制磷酸用于制备磷酸铁,副产低浓度磷酸及 富含各种微量元素的渣酸生产更有利于土壤调节和作物生长的复合肥,实现公司新能源材料与复合肥、 磷化工业务的协同。

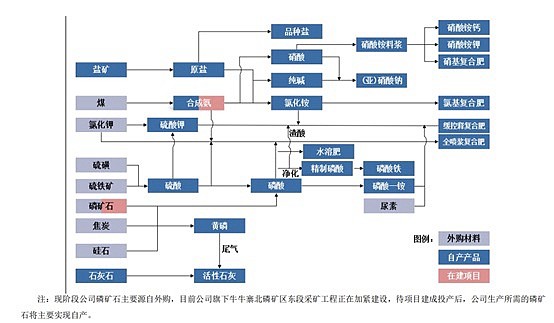

公司现有产业链如下。

公司立足国家农业发展战略,倾力打造 核心品牌——聚焦养土的“桂湖”品牌、聚焦增效的“嘉施利(GARSONI)”品牌、聚焦品质的“SOUPRO (施朴乐)”品牌和“Cropup(棵诺)”品牌;围绕增效肥发展战略,创新推出桂冠养元多、金牌根动力 等子品牌,以及聚焦功能的专用肥品牌“宗施”和”太尊”,推动公司从性价比到功能品质的增效创新。公 司携手中邮物流,打造土博士“惠农安心”的品牌形象,同时为精耕市场推出了“丰云农服”作为现代农业综合服务业务的承载品牌,以及“德沃尔”“洋洋”“凯利丰”等品牌。

公司深耕农村市场 30 年,“传统+新型+专业”渠道并存发展,营销网络遍布全国各地,拥有一级经销商近 6,000 家、镇村级零售终端网点 10 万余家。

行业方面:

2023 年我国农用氮、磷、钾化肥 产量达 5,713.60 万吨,同比增长 2.52%,传统复合肥产能过剩,新型复合肥产能不断增加,国内复合肥 供给充足。随着国内外化肥价格差回归到合理范围,国内法检政策对氮肥、磷肥出口的限制减弱,2023 年我国肥料出口数量同比增长 27.3%,海外市场对国内产能消化形成一定支撑。2023 年复合肥整体表现低迷,销售均价较 2022 年下降明显。原材料成本约占复合肥总成本的 80%以上。

纯碱价格的变化,受供需驱动明显,2019-2023 年供需格局由宽松向紧张再向宽松发展,纯碱市场 价格波动较大。供给端,纯碱新增产能主要集中于 2023 年下半年,年内多数时间供应压力不大,市场 价格高位震荡,均价处于近十年中高水平。公司采用联碱法制碱,轻质碱和重质碱年产能60万吨。

黄磷处于磷化工产业链中游,是磷酸(盐)、草甘膦、新能源等行业的重要基础原料,产地集中在 云南、四川、贵州和湖北四省,其中湖北以自用配套为主,市场供应主要靠云南、四川、贵州。,2023 年以来市场供需状态逐步趋于稳定。供给端,黄磷行业开工率受到磷矿资源及能源供应限 制的影响,预计长期内无法达到满产状态。需求端,受国际经济环境影响,下游市场持续低迷,草甘膦、 阻燃剂、新能源、磷酸等产品均较往年同期有所收缩。整体来看,2023 年黄磷价格重心逐渐下移,呈现理性回归趋势。

2020-2023 年我国锂电池出货量从 143GWh 提升到 886GWh,动力 电池从 80GWh 提升到 630GWh,储能电池从 16.2GWh 提升到 206GWh;磷酸铁锂正极材料从 12.4 万 吨提升到 165 万吨,2023 年市场份额达到 66%。长期来看,随着国家政策推进,锂电池规模和磷酸铁 锂电池渗透率有望延续增长态势,带动磷酸铁需求持续攀升。2023 年,磷酸铁行业进入产能集中释放期,带动磷酸铁供给显著增量,叠加新能源汽车增速暂时 性放缓、锂电原料碳酸锂价格大幅下降等影响,下游开工率不足,磷酸铁供需矛盾突出,市场竞争异常 激烈,磷酸铁价格较 2022 年持续下行。

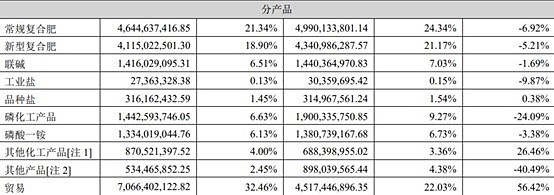

2023年公司营收情况如图。

公司产品成本与毛利率如图。

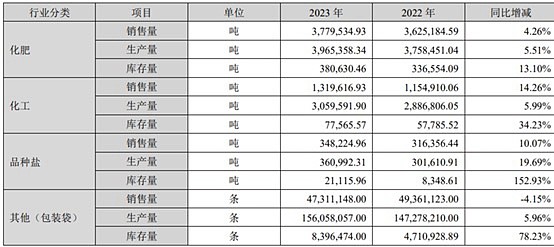

公司产品产销以及库存如图。

2023年公司研发费用3.14亿元,同比增加9.56%。

公司存在商品与外汇的套期保值业务,公司自称无期货投机业务。

公司战略是夯实氮、磷产业链,持续打造产业链一体化建设,强化低成本优势,做强再做大主业。利用磷矿及磷化工产业链优势,深耕新能源赛道,打开增长新空间。

公司依托氮、磷全产业链资源优势,在行业低迷时期加紧布局, 进一步夯实低成本优势抢占市场。2023年,公司“十四五”期间战略项目的实施进展如下:1)四川雷 波基地牛牛寨东段磷矿 400 万吨磷矿采矿工程有序推进,牛牛寨西段磷矿、阿居洛呷磷矿已完成勘探工 作。待矿产开采后,公司所需磷源基本能自给自足。2)湖北应城基地 70 万吨合成氨项目已完成“三通 一平”工作,正式进入项目建设实质阶段,建成后氮肥原料端进一步填平补齐。3)新增 155 万吨新型复 合肥产能,其中国内长江沿线的湖北荆州基地新增 95 万吨,北部基地的黑龙江肇东新增 30 万吨、黑龙 江佳木斯新增 15万吨,海外基地马来西亚吉隆坡新增 15 万吨,至此公司复合肥产能规模达到 705 万吨,位居行业前列。

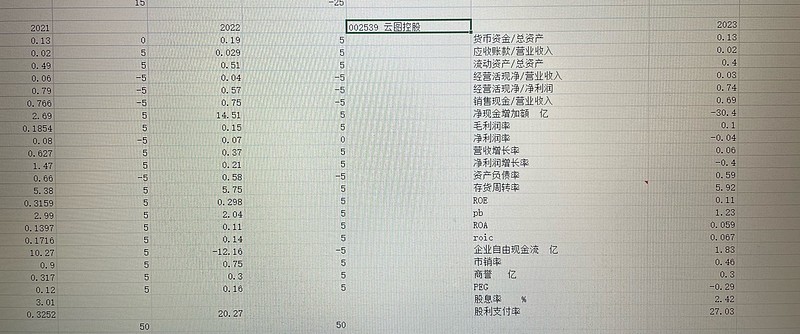

附公司2021-2023年年报财务数据。