公司的主要业务是化肥、磷矿采选、磷化工及新材料、商贸物流。公司主要产品为以煤炭、天然气为主要原料生产的尿素产品;以磷矿石、合成氨、硫磺为主要原料生产的磷酸一铵、磷酸二铵、饲料级磷酸钙盐等产品;并依托自身磷源、氨源优势生产的复合肥产品;依托自身资源、技术优势生产的聚甲醛、黄磷等产品。

2023 年,公司化肥、聚甲醛、饲钙、黄磷等主要产品实现稳定盈利,受市场价格同比下降影响,导致公司盈利水平同比下降。公司实现营业收入 690.60 亿元,归属于上市公司股东的净利润 45.22 亿元,同比下降 24.90%。2023年公司对已建成年产 10 万吨磷酸铁装置,持续开展技改优化和控品降本,;年产 10 万吨电池级磷酸二氢铵项目顺利建成投产;年产 2,000 吨磷系阻燃剂 PMPP 装置、年产 1,500 吨含氟硝基苯多功能装置完成工艺技改,磷酸二氢钾装置实现达标达产,合资公司年产 3 万吨氢氟酸装置完成技改扩产、年产3万吨无水氟化氢联产白炭黑项目建成。公司围 绕“磷”“氟”资源,持续扩展产业链优势,产业转型升级稳步推进。

公司磷肥产能 555 万吨/年,位居全国第二、全球第四。其中,磷酸二铵产品在国内市 场占有率排名前列。“三环”“金富瑞”等磷肥产品为全国知名品牌。经过多年发展,我国高品位矿资源不断消耗,磷矿整体品味下降明显,开采难度加大,开采成本持续上升。受国家环保限采及长江保护治理等政策影响,国内磷矿采选行业呈现出产业集中度高、上下游一体化程度高、准入壁垒高等特征,我国磷矿石产量从 2016 年的 1.4 亿吨逐年明显降低,近三年磷矿石年均产量稳定在 1 亿吨水平。公司现有磷矿储量近 8 亿吨,原矿生产能力 1,450 万吨/年,擦洗选矿生产能力 618 万 吨/年,浮选生产能力 750 万吨/年,是我国最大的磷矿采选企业之一。公司 2023 年共生产成品矿 1,290 万吨。2023 年我国磷矿石产量为 10,530.88 万吨,有小幅增长,磷矿石市 场流通量占比较小,市场供应偏紧。

公司尿素产能260万吨/年,分别布局在云南 120 万吨/年,内蒙古 80 万吨/年,青海 60 万吨/年。公司“金沙江”“花山”“云天化”等产品为国内知名品牌尿素,公司尿素在云南市场占有率在 50%左右,在西南、东北、西北区域市场具有较高的影响力。氮肥主要包括尿素、硫酸铵、氯化铵等产品,其中尿素约占氮肥市场 67%,是我国使用量最大的氮肥品种,我国也是世界第一大尿素生产国和出口国。我国尿素在产产能从 2015 年的 8,000 万吨/年 左右降至 2021 年 6,500 万吨/年左右。截至目前,我国尿素现有产能仍以煤制为主,占比超过 74%,主要产地集中在山东、内蒙、山西和河南等地,随着工艺技术的改进提升,新型煤气化技术生产合成氨、尿素的成本具有显著优势。

饲料级磷酸钙盐是动物钙、磷营养元素的补充的来源,主要作为饲料添加剂产品。公 司饲料级磷酸钙盐产能 50 万吨/年,其中MDCP(饲料级磷酸一二钙)产能为 45 万吨,单套产能规模在国内排名第一,同时在国内MDCP消费市场占有率达到 70%左右,占全国磷酸钙盐消费市场 10%,处于行业龙头地位。我国饲钙产能受资源限制分布较散,行业内规模小于 10 万吨/年的产能较多,饲料级磷酸氢钙市场发展已步入成熟期,市场竞争激烈。近年来,饲钙产业集中度不断提升,具备“矿化一体”成本优势的企业竞争力进一步凸显。2023 年,公司合计生产饲料级磷酸钙盐 56 万吨。黄磷是一种磷的单质,处于磷化工产业链的中游,为热法磷化工关键材料。2023年公司生产黄磷 2.99 万吨。

随着磷矿提氟技术成熟发展,磷肥副产氟硅酸较萤石法有较大成本优势,磷 矿伴生氟资源深度开发利用也得到了快速发展。2023 年,公司下属子公司供给生产氟硅酸钠 6.91 万吨,子公司年产 10,000 吨氟硅酸 镁项目正常生产,氟化铵/氟化氢铵项目调试生产;参股公司新建无水氟化氢及六氟磷酸锂 产能逐渐释放,年产 3 万吨氢氟酸生产装置完成扩产改造。

公司聚甲醛产能国内前列,产品质量达到国产聚甲醛的领先水平,是国内聚甲醛行业龙头,在国内聚甲醛市场占有率 15%左右,在国产聚甲醛市场占有率高达25%左右,位居全国第一。。目前,全球聚甲醛有效产能约 200 万吨/年,我国 是世界重要的聚甲醛生产国和消费国,聚甲醛有效产能为45万吨/年,国内聚甲醛表观消 费量约 70万吨左右,我国聚甲醛生产企业受生产技术、管理水平等制约,主要集中于生产中、低端聚甲醛产品,中低端国产料供应过剩,高端聚甲醛产品主要依赖进口,每年需进口聚甲醛 30万吨左右。

公司经营的贸易品种集中在与公司主营业务相关的产业链和渠道方面,主要开展以化肥出口和农产品进口的对流贸易,以公司内部原料和产品的运输、仓储为主开展物流仓储业务。

2023 年底,公司资产负债率为 58.13%,较年初减少 5.40 个百分点;带息负债较年初下降 35 亿元,其中长期负债占比由 年初的约 1/3 优化至 1/2 以上。持续加强应收账款清收,稳步压降资金占用。公司扎实推 进控本降费,“三项费用”总规模同比降低 3.64 亿元。

公司磷肥、饲钙生产基地主要位于云南,磷肥产品销售区域主要集中在东北、华北、西北,饲钙主要销售区域集中在山东、河南、江西等地,主要产品离国内销售主要市场运距较远,运输成本较高;聚甲醛产品虽然在国产产品中达到领先水平, 进入高端市场的量仍然偏少,聚甲醛改性研发和生产还有较大提升空间。

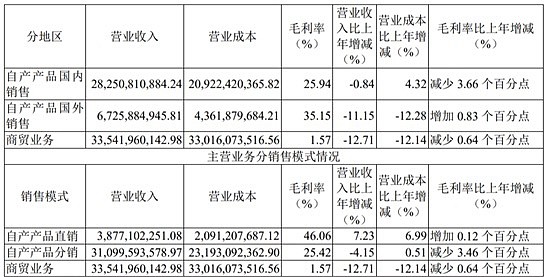

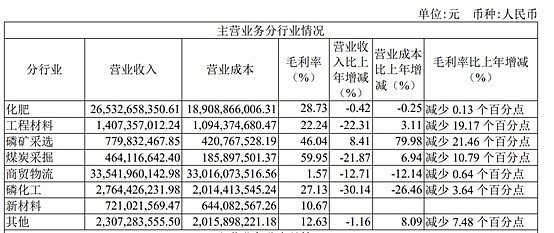

2023年公司营收情况如图。

2023年公司前五名客户销售额 2,111,477.88 万元,占年度销售总额 30.57%;其中前五名客户销售额中 关联方销售额 0 万元,占年度销售总额 0 %。前五名供应商采购额 1,411,453.89 万元,占年度采购总额 28.72%;其中前五名供应商 采购额中关联方采购额 0 万元,占年度采购总额 0%。

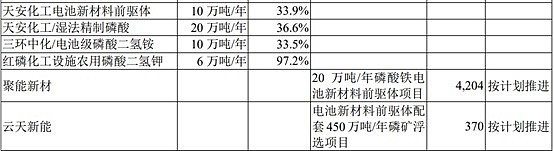

公司产品产能开工情况如图。

公司收购青海云天化 98.5067%股权,公司尿素产能增加 60 万吨/年,复合肥产能增加 50 万吨/年。

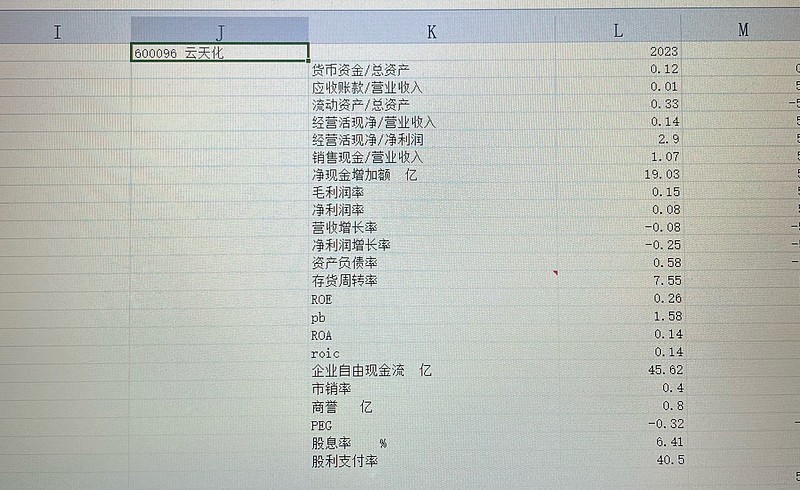

附公司2023年财报数据。