公司是专业的锂电池新能源材料综合服务商,主要从事锂电池正极材料前驱体的研发、生产、加工及销售,属于国家战略性新兴产业中的新材料、新能源领域。公司主要产品包括三元/磷酸铁前驱体、四氧化三钴,分别用于生产三元正极材料、磷酸铁锂正极材料、钴酸锂正极材料。

公司的上游行业为公司生产前驱体所需的 MHP、高冰镍、低冰镍、镍豆/粉、钴中间品、硫酸锰、氯化钴等原材料。 公司的直接下游行业主要为正极材料行业,主要应用领域包括新能源汽车、储能及消费电子等。公司专注于锂电池正极材料前驱体的研发、生产、加工与销售,与新能源电池行业上下游的知名公司建立长期且紧密的合作关系。

三元前驱体是制备三元正极的关键材料,其终端市场为新能源汽车、储能、电动工具、3C 电子产品等,下游应用领 域的快速成长形成对上游关键材料三元前驱体的巨大需求。2023 年三元材料行业进入重塑阶段,随着下游市场对高能量密度的需求推动,高镍化、单晶化趋势愈发明确, 根据鑫椤资讯统计数据显示,全球范围内高镍单晶产品渗透率已超过 50%。整体需求受铁锂对中低端产品替代影响,以及高端车型所使用高镍及中镍高电压材料比例增加导致材料单耗减少,三元材料增速回落,与终端需求高增速产生一定错配,2023 年全球三元前驱体产量为 96.8 万吨,其中中国三元前驱体产量为 83.3 万吨,全球市场占比达 86.05%,且 CR4 集中度达到 70.5%,头部集中趋势愈发明显,竞争格局渐趋明朗

四氧化三钴为钴酸锂前驱体材料,最终用于制造钴酸锂电池。钴酸锂是最早商用化的锂电正极材料,具有能量密度高、放电电压高、填充性好和循环寿命长等优点,被广泛应用于3C电池领域。2023 年,受新技术新产品催化,全球手机等 3C 数码类终端产品需求逐渐从周期底部逐渐复苏,带动钴酸锂需求一定提振,根据 EVTank 的统计,钴酸锂出货量 8.0 万吨,同比增长 2.6%,对上游前驱体材料四氧化三钴需求稳定。

磷酸铁最主要的下游应用方式就是作为电池正极材料应用于磷酸铁锂电池。基于磷酸铁锂电池极佳的安全性和成本优势,其在动力电池市场的装机量逐步上升,同时储能行业的迅速发展也为磷酸铁锂带来巨大需求空间。根据 EVTank 的统计,2023 年度中国磷酸铁锂正极材料出货量 163.8 万吨,同比增长 43.4%,磷酸铁锂正极材料在整个正极材料中的市场份额达到 66.1%,下游市场大幅增长的需求助力磷酸铁行业快速发展。

根据 GGII 预计,2024 年,全球新能源汽车销量有望突破 1800 万辆,全球汽车电动化渗透率将接近 20%。随着新能源汽车市场竞争力持续增强,中游锂离子电池行业快速发展,对上游正极材料前驱体的需求量亦将日益扩大。

高镍化与高电压化为锂电三元材料升级的两种主要路径,服务于动力电池的续航里程。对比高镍路线,中镍高电压路线达到相同的提升能量密度效果的同时,在安全性和成本上更具优势。高电压正极以中镍三元材料为基础,通过提高其电压平台实现更多锂脱出,从而实现更高比容量和平均放电电压,提供高能量密度、低成本的综合解决方案。中镍高电压三元材料与下游电池结构、电芯体系升级适配性高,与要求性能升级和驾驶体验的中高端车型绑定性强。未来低空飞行机器的发展普及,以及人工智能相关应用上车将对动力电池容量及性能提出新的挑战,中镍高电压三元材料凭借其能量密度优势有望打开新的增量空间。

磷酸铁锂电池凭借较高的安全性能和出色的循环性能,早期主要应用于新能源商用车,在近几年,国内乘用车磷酸 铁锂电池出货量亦快速增长,并且随着特斯拉、戴姆勒、大众、福特等海外车企以及 LG 化学、SKI 等海外电池厂陆续 发布铁锂规划,磷酸铁锂及其前驱体磷酸铁材料有望打开海外动力市场。长期来看,在动力电池市场中,基于下游领域对高能量密度和低成本的不同追求,磷酸铁锂、三元材料两种技术路线将并存发展。

公司主要核心技术如下:高电压性能取向的单晶方向前驱体合成技术;新开发的超低成本的单晶方向前驱体合成工艺路线,兼顾 CSTR 的超高产能,同时还能实现 BATCH 法的形貌 结构设计,制备出定制化的特定 PSD 分布,无微粉裂球,易单晶化形貌结构和高结晶度晶体颗粒;多级串联组合共沉淀技术;新开发的高电压性能取向多晶前驱体合成技术;钠电池正极材料前驱体技术。

公司掌握上游冶炼技术富氧侧吹+RKEF 双技术路线,为有效打通前后端冶炼环节,公司在海外印尼莫罗瓦利、纬达 贝、南加里曼丹、北莫罗瓦利四大基地以及国内铜仁产业基地、宁乡产业基地、钦州产业基地积极推进镍冶炼产能投建, 实现以镍粉/豆、低冰镍、高冰镍、MHP 等多种镍原料精炼的多元化,实现从资源端到材料端产业链的全线贯通,拉通 “红土镍矿-低冰镍-高冰镍-硫酸镍-高镍三元前驱体”全产业链。

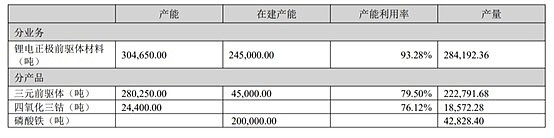

根据公司现有产能、在建及规划产能,在材料端,公司 2023 年底建成近 40 万吨/年的三元前驱体产能、2.5 万吨/年 四氧化三钴产能、20 万吨/年磷酸铁产能;在资源端,公司镍资源在建及建成资源粗炼端建设产能达 19.5 万金属吨,生 产能力、资源布局的能力领先,加持扩大规模效应。

2023 年上半年随着铜仁产业基地首期年产 8000 吨钠电项目正式投料,公司钠电前驱体材料正式从中试生产跨越到大批量大规模生产的新阶段,正式进入镍、钴、磷、钠四材料系列产品量产的新时代。

随着新能源汽车市场的快速发展,三元前驱体作为动力电池三元正极材料的关键原材料,吸引大量新企业 的加入,同时,现有三元前驱体企业纷纷扩充产能,行业竞争日益激烈,生产企业开始逐步分化,龙头企业的市场份额 不断提升。如果公司不能在技术、成本、品牌等方面继续保持竞争优势,将会对公司的市场份额、毛利率产生重大不利影响。

公司生产经营所需的钴、镍、铜、碳酸锂、纯碱和烧碱等大宗商品受市场价格波动影响明显,套期保值方面需要注意有没有出现投机盘。

2023年公司营收如图。

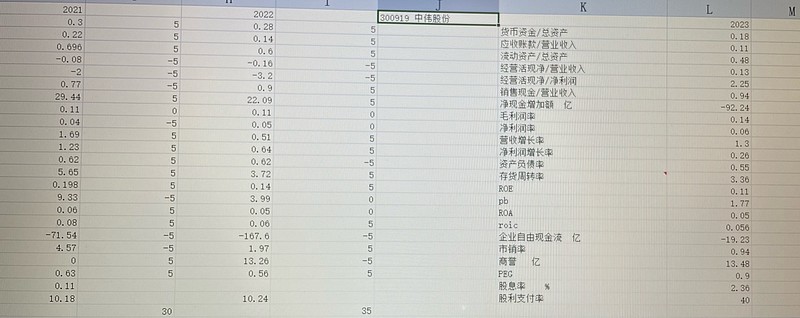

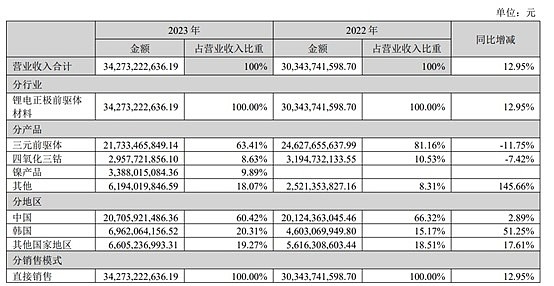

附公司2021-2023年财务数据。