公司产品主要涵盖消费电子、汽车、通信、工业及医疗等领域,致力于为客户提供一站式多品类核心零部件、模组及系统级产品。

消费电子业务:消费电子市场在2023下半年回暖趋势明显,特别是智能手机、智能可穿戴设备、个人计算机等主要品类正逐步扭转低迷状态。在智能移动终端、健康穿戴、声学穿戴、 智能办公、智能家居等业务领域,公司主要业务线在2023年均实现量与质的突破,产品如期高品质交付。基于当前在 SMT、SiP 等方面深厚的经验与技术储备,公司通过收购美国射频(RF)前端芯片制造商威讯联合半导体(Qorvo)位于北京和山东德州的所有资产,进一步培育了公司在射频前端模块的精密制造能力,并强化垂直一体化服务优势,推动公司实现从系统封装到模组封装的跨越式发展。

当前公司80%以上营收来自消费电子产品,应用如下。

通讯及数据中心业务:公司深耕电连接、光连接、风冷/液冷散热、电源管理、射频等产品,并通过广泛的专利布局以及深度参与行业标准制定,逐步构建起强大的技术壁垒和市场竞争力,尤其在数据中心高速互联领域,公司协同头部芯片厂商前瞻性为全球主流数据中心及云服务厂商共同制定 800G、1.6T 等下一代高速连接 标准,部分细分领域产品如外部高速铜缆、线缆及连接器组件、背板连接器及背板线缆、HSIO、SSIO 等更是以领先的技术、成本优势和优异的产品表现赢得了客户的认可。

汽车业务:公司原有的制造平台基础为汽车业务相关产品(高/低 压线束、高速线束、充电枪、汽车连接器、智能座舱域控制器、液晶仪表、三合一电机系统、AR HUD、DMS 等)打开了广阔的市场空间,2023年各产品线市场需求强劲,业绩呈现高速增长。

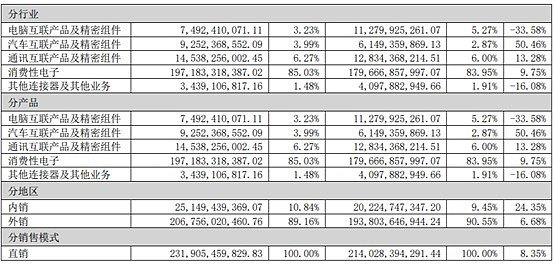

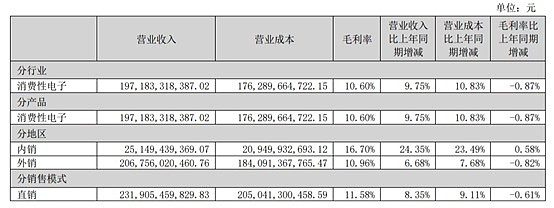

2023年公司营收构成如下:

2023年公司前五客户销售占比82.44%,第一大客户占比75.24%,无关联交易;公司前五供应商占采购比例65.16%,其中第一大占比61.89%,无关联交易。第一大客户是苹果。对苹果的依赖这几年有增无减。

2023年公司研发费用81.88亿元,同比下降3.06%。

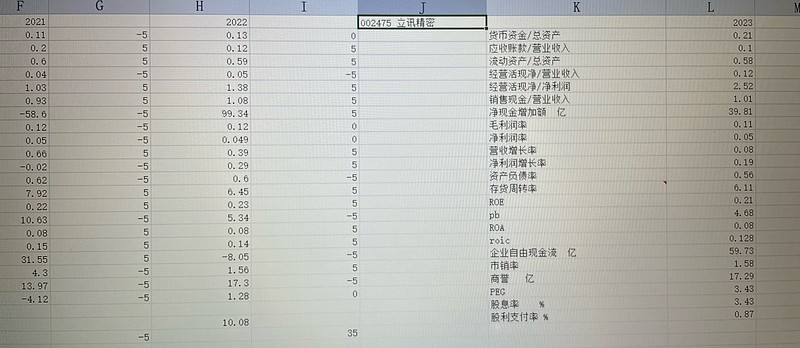

附公司2021-2023年财报数据。