公司专注于航空发动机和燃气轮机关键零部件及医疗骨科植入锻件的研发、生产及销售,主 要产品包括压气机叶片、转动件及结构件(整体叶盘及整流器、机匣、涡轮盘及压气机盘等盘环 件)、医疗骨科植入锻件等高性能零部件。

在航空发动机业务方面,公司已成为法国赛峰集团、中国航发集团、美国 GE 航空、英国 RR 等国 内外主流航空发动机厂商及国内发动机设计院所的供应商;在燃气轮机业务方面,已成为中国航发燃机、龙江广瀚等国内主流轻型燃气轮机公司的供应商。国际业务上,公司已先后成功研制多型民用航空发动机压气机叶片,以精锻技术实现压气机 叶片规模量产并供货于国际领先发动机厂商;国内业务上,深度参与国产商用航空发动机的研制; 参与国产主流在役航空发动机的关键零部件批量化生产配套,以及多个先进新型国产航空发动机 预研型号的零部件研制和组件集成任务;牵头承担国家级航空发动机科研项目;已逐步导入新型 号的燃气轮机关键零部件产品。

公司医疗关节植入锻件是骨科人工关节的半成品工件,客户采购后进行一系列加工及人体植 入适应性医疗表面处理,最终形成能植入于人体的医疗骨科关节。由于医疗骨科植入锻件与航空 发动机精锻叶片在材料及锻造环节的生产设备、工艺流程上相近,因此,公司依托先进的航空锻造技术与工程实力进入医疗骨科植入物锻件领域,主要产品包括人工髋关节-股骨柄、人工髋关节 -髋臼杯、人工膝关节-胫骨托以及人工创伤类-骨板等。

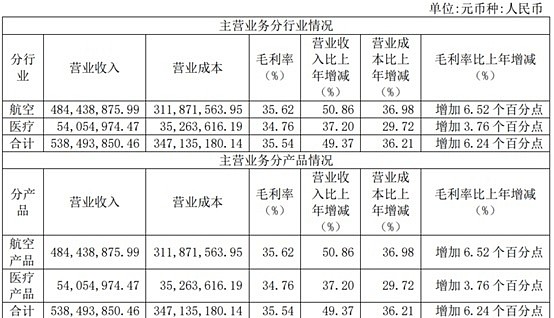

2023 年,公司的国际发动机零部件业务收入 26,998 万元,同比增长 68.27%,占公司总收入的 49.67% (2022 年为 44.26%); 去年共向法国赛峰交付 86 万片压气机叶片。赛峰计划2024年 LEAP 出货量比去年增长 20-25%,公司 LEAP 发动机叶片交付量也将随之再创 新高;2023 年 6 月,公司与赛峰签署了 GENX 新一代发动机项目的长期合作协议,年内已完成部 分型号产品的试生产批准,预计2024 年新项目的实施会形成额外增量收入,全年共计交付赛峰的叶片数量有望超百万片。 同样因供应链未恢复正常等原因,去年下半年与 RR 公司的叶片合作项目进入了快车道,哈以冲突发生后合作进一步提速,预计今年开始批量供货,明年的供货量会进一步增长;报告期内, 公司完成了 GE90 系列发动机高压压气机叶片的全部研制工作,获得客户批量生产的批准。

2023年,公司国内发动机零部件业务稳健增长,同比增长 33.48%;国内精锻叶片增速较快, 同比增长 149.66%。公司加大拓展轻型燃机(航改燃)业务力度,产品主要应用于分布式能源、 海上平台、舰船动力、管路增压等领域的轻型燃气轮机,已获得国内知名燃机公司的业务合同 (1599 万元),预计2024年能贡献新的业务增量。

2023年公司医疗骨科关节业务收入同比增长 37.20%,产品业务结构进一步优化,带 动医疗业务整体毛利率的改善,营业收入和利润贡献均创历史新高。

全球航空制造产业市场规模持续增大,目前全球市场规模已超万亿美元,未来预计会以约 5% 的年均复合增长率增长,其中亚太地区市场增速最为迅猛。十年来,中国民用航空工业总产值规模年均增速超 17%。随着航空运输和航空服务需求的不 断增长,航空制造行业规模持续增加,根据相关市场数据统计,中国航空装备市场规模近五年年 均复合增长率为 10.83%。中商产业研究院分析师预测,2023 年中国航空装备市场规模预计达 1390 亿元。

航空发动机和燃气轮机领域是典型的高技术、高壁垒、高投入、高风险且事关国家重大利益 的产业,全球市场形成寡头格局。军用航空发动机不像民用航空发动机被美英法绝对垄断,但目前世 界上能够独立研制高性能军用航空发动机的国家也只有美国、俄罗斯、英国、法国、中国等少数几个国家。在燃气轮机领域,长期以来,中国燃气轮机市场基本被美、德、日三国所垄断。

产业链主要由上游的原材料供应商、中游的零部件供应商、单元体供应商、下游的整机制造 商构成,以主机企业为牵引,在世界范围内形成了产业链的四级供应结构。行业逐渐形成寡头局 势的同时,各家整机制造商也形成了主承包商-供应商发展模式,整机制造商主要负责总体设计和 细节设计,承担主要结构件和系统级设计和制造工作,并负责最后的总装。供应商根据主制造商 需要参与具体各个部件的生产制造中,零部件生产制造在全球范围内转往亚太、南美等地区。主制造商通过合同约定以及考核的方式对供应商的进度、质量、成本和交付进行严格管理。

公司所采用的精锻工艺,是现代国际主流 航空涡扇发动机和燃气轮机制造商普遍采用的压气机叶片制造工艺,具有高稳定性、高可靠性及 一致性好等优点;公司制造的整体叶盘、盘轴类转动件及整流器、机匣为代表的结构件等,都是航空发动机中 结构较为复杂、需耐受苛刻工作环境的关键零部件,具有型面复杂程度高、测试难度高、耐受性 要求高、生产过程管控困难等特性。

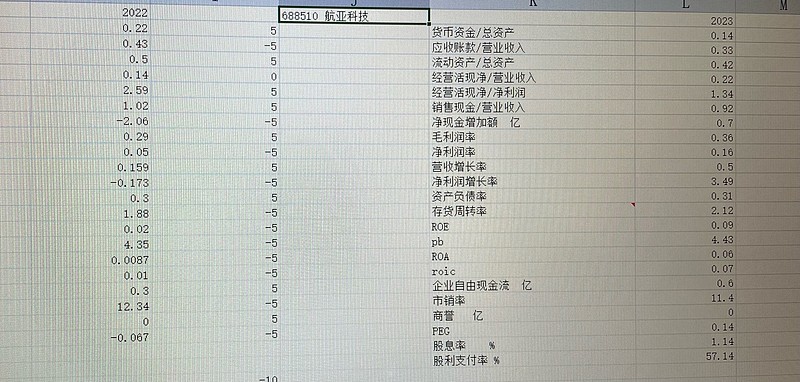

目前,公司在研和已实现 批产的发动机零部件产品,共涉及国内外近 60 个发动机型号,约 700 余个发动机关键零部件号。 此外,公司医疗骨科植入锻件批量应用于国内外主流医疗骨科品牌。截止 2023 年底,公司累计申请知识产权 165 项,其中专利 150 项;累计获得知识产权 106 项,其中专利 91 项。2023年公司研发费用0.48亿元,同比增长24.92%。

公司前五名客户销售额 48,601 万元,占年度销售总额 90.26%;其中前五名客户销售额中关联方销售额 19,860 万元,占年度销售总额 36.88%。前五名供应商采购额 8,326 万元,占年度采购总额 34.28%;其中前五名供应商采购额中关联方采购额 838 万元,占年度采购总额 3.45%。

2023年公司营收如图。

公司主要产品产销库存如图。

附公司2021-2023财报数据。