公司主营继电器业务。主要产品涵盖了继电器、低压电器、高低压成套设备等多个类别,应用于家用电器、智 能家居、汽车工业、智能电网、工业控制、新能源等多个领域。

继电器是一种电子控制器件,它具有控制系统(又称输入回路)和被控制 系 统(又称输出回路),通常应用于自动控制电路中,它实际上是用较小的电流去控制较大电流的 一种“自动开关”。故在电路中起着自动调节、安全保护、 转换电路等作用。当输入量(如电 压、电流)达到规定值时,使被控制的输出电 路导通或断开的电器。具有动作快、工作稳定、使用寿命长、体积小等优点。 广泛应用于电力保护、自动化、运动、遥控、测量和通信等装置中。

全球电磁继电器制造商主要集中在中国、日本及欧美,其中,宏发股份市场占有率位列全球第一,欧姆龙、泰科电分别列全球第二位、第三位。在继电器自动化设备设计制造能力方面,公司是国内最早专业设计、开发和生产继电器工业 专用自动化设备、自动化生产线的企业之一,开发的继电器装配生产线及前道部分装备水平已经 达到全球一流水平。公司拥有中国继电器行业规模最大、设施最完备的继电器检测中心,设立了“三大核心产品 测试实验室”和“四大公共服务实验室”。

2023上半年,公司实现营业收入 66.72 亿元,比去年同期增长了 13.68%;实现归属于上市公司股东的净利润 7.06 亿元, 比去年同期增长了 13.75%;实现归属于上市公司股东的扣除非经常性损益的净利润 7.35 亿元, 比去年同期增长了 24.99%;公司经营效率指标人均销售回款 55.1 万元,较上年同期增 13.9%。公司产品销售以国外为主,国内国外比例在3:7—4:6之间,直销占据8成以上。-

消费电子领域:2023上半年,功率继电器业务整体较上年同期实现小幅增长,其中与“风、光、储、 充”等新能源热点行业相关业务实现高速增长,与家电领域相关业务同比出现下降。截止2023年6月底,受益于空调旺季影响,家电领域需求已经有所回升;信号继电器业务同比有所下降,但随着下游去库存已处于最后阶段逐步企稳,且在新能源领域全新解决方案批量供货,第三季度进入企稳回升。

工业装备领域:2023上半年,受全球制造“去产能、去库存”业态形式影响,复苏较弱,工业领域需求景气度持续下行,公司工业继电器业务同比小幅下降。预计随着近期国内各行业经济扶持政策密集出台,2023第四季度工业继电器业务需求将逐步恢复增长。

电力能源领域:2023年上半年,虽然国内智能电表招标下降幅度较大,但受益于海外智能电表装表快速复苏,以及海外市场份额继续提升,公司电力计量继电器上半年仍然取得快速增长。受国内建筑配电市场不景气影响,公司低压开关及成套业务同比基本持平。公司2023年初调整低压开关业务经营定位,重点布局于新能源领域及海外市场核心客户需求,2023年第二季度较第一季度环比经营改善明显。

汽车交通领域:2023上半年,受近年来全球汽车产业持续不景气影响,公司弱点汽车继电 业务同比微幅下降。但进入第二季度以来,全球汽车市场产销逐渐企稳,零部件去库存渐近尾 声,公司弱电汽车继电器明显企稳,其中 PCB 和新门类业务继续保持稳定增长,占比持续扩大, 竞争力稳步提升。预计随着下半年汽车行业景气度逐步恢复,公司汽车继电器将恢复增长。2023上半年,全球新能源汽车产销持续快速增长,公司高压直流系列产品延续高速增长,继续获得欧洲标杆客户新一代平台项目长期指定,BDU 业务顺利推进,持续扩大行业领先优势。公司主要产品门类实物质量稳定提升,新门类产品质量管理体系逐步完善,2023年1-6 月,灭弧室、工业模块、电力组件等新门类产品累计同比增长 39.9%。

2022 年全球电磁继电器市场规模约为 516.7 亿元, 同比增长 12.1%,需求量约为 107.9 亿只,同比增长 2.0%,到 2026 年全球电磁继电器市场规 模 将达到 715.6 亿元,需求量将达到 132.6 亿只,2021-2026 年五年平均增长率分别为9.2%和4.6%。根据智多星顾问的数据,2022 年中国电磁继电器行业预计实现销售额约 356.7 亿元,销量约为 92.7 亿只,分别同比增长 12.7%和 2.5%。未来几年由于新能源汽车、光伏产业以及 5G 通信将继续大力发展,中国电磁继电器行业将保持较高速的增长态势,到 2026 年中国电磁继电器行业将实现销售额 515.3 亿元,销量约为 118.7 亿只,2021-2026 年五年平均增长率分别为 10.2%和 5.6%。

2023前三季度,公司营收99亿元,同比增加10.84%;扣非净利润10.79亿元,同比增加10.3%。

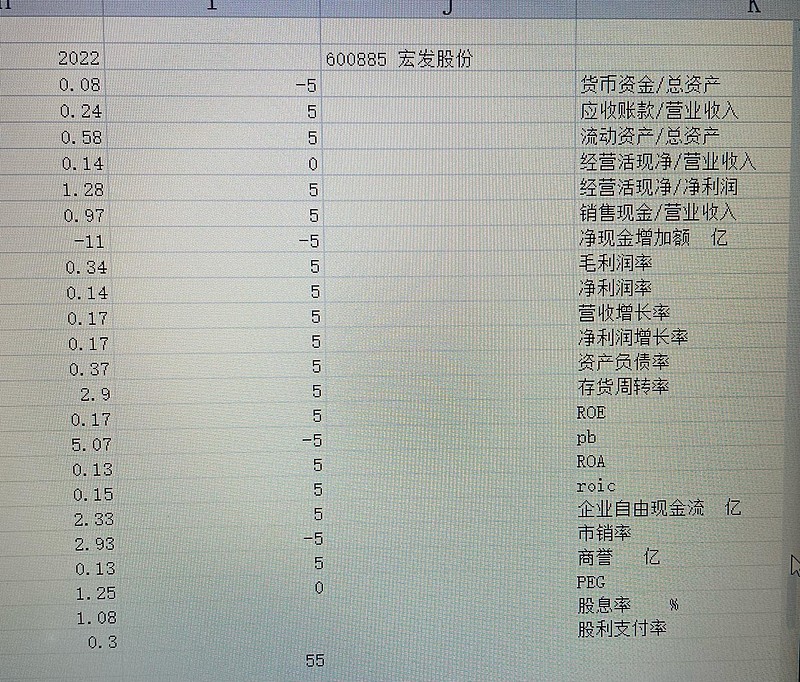

附2022年公司年报数据。