公司自成立以来致力于高端数控金属切削机床的研发、生产和销售,主要产品包括数控龙门加工中心、数控卧式加工中心、数控立式加工中心、数控车床等。

公司成立之初产品定位于高端数控机床,此类产品技术含量高、附加值高,主要竞争对手来自台湾、韩国、日本的成熟机床厂家,服务的客户主要是航空航天、高铁、汽车零部件、模具等领域。市场竞争主要依靠产品性能、可靠性和服务,公司依靠良好的性价比和优质的服务抢得市场先机,在数控龙门加工中心领域取得突破。在此基础上,公司根据市场需求不断完善产品结 构、丰富产品系列,逐步形成了包括数控龙门加工中心、数控卧式加工中心、数控立式加工中心、数控车床等多种产品系列。

公司产品的主要零部件包括:结构件、控制系统、驱动系统、传动系统、刀库、刀塔及组件、光栅尺等。公司采购按照“集中采购+分散采购”相结合的方式进行。对数量大、价格高、 交货期长、手续复杂物资采用集中采购模式;对批量小、价值低、交货快,手续简单物资采用分 散采购模式。

2023年初机床工具行业恢复正常生产经营秩序以来,营业收入、利润总额等行业主要经济指标逐月上升。二季度以来行业累计营业收入同比由下降转为增长,但增长幅度仍较低。目前国内市场需求不足和投资偏弱问题仍较突出,市场亮点缺乏,国际贸易不确定性加大,企业经营成本上升,机床工具行业仍处于恢复区间,2023下半年运行压力仍然较大。2023 年 1-6 月,金属切削机床企业营 业收入同比增长 3.7%,利润总额同比增长 6.7%,金属切削机床行业亏损面为 23.8%,企业产量同比下降 11.0%,其中数控金属切削机床产量同比下降 13.1%。截至 2023 年 6 月,金属切削机床 重点联系企业新增订单同比增长 5.1%,在手订单同比增长 0.4%,产成品存货同比增长 12.0%。 进出口方面,根据中国海关数据,2023 年 1-6 月金属切削机床进口额 26.2 亿美元,同比下 降 7.8%;出口额 26.4 亿美元,同比增长 36.2%;金属切削机床首次呈现顺差,顺差金额为 0.2 亿美元。

2023 年上半年公司继续提升华南生产制造基地产能规模,推进宁波高端数控机床智能化生产基地项目建设。2023年公司营收16.95亿元,同比增加11.87%,扣非净利润2.67亿元,同比增加24.93%。

公司在数控机床研发领域已经有二十余年的经验积累。作为创新型企业,公司取得了 229 项 专利,并与国内科研院校合作开发了多项技术。2023上半年公司研发费用0.67亿元,同比增加20.26%。

公司面临着来自国内外企业的激烈竞争:来自日本、德国等国家的高端数控机床企业的竞争,要继续缩小与国际机床企业的技术 距,还需要不断的努力;随着我国民营经济的发展,高端数控机床行业也会逐步涌现出上规模、有特色的民营企业,加剧市场竞争。特别是 2020 年下半年以来,国内下游旺盛的市场需求,也促使机床企业普遍提升了产品产能,进而加剧了后续的市场竞争。这在行业不景气状况下,竞争会更加激烈。

公司在产品销售过程中少量客户采用买方信贷结算的付款方式,即在公司提供担保的前提 下,合作银行向客户发放专项贷款以用于设备款项的支付,这使得公司有连带担保赔偿的风险。

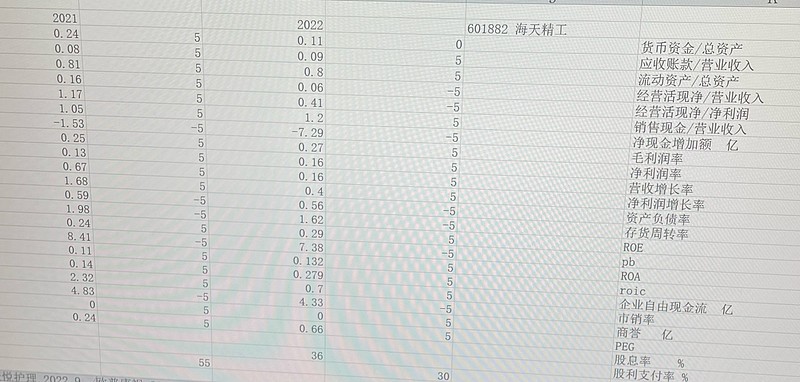

附公司2021-2022年财报数据。