主要观点

前言:武汉新型肺炎是当前阶段全国上下关注的核心事件,也是进入2020年以来影响全球的超大黑天鹅事件。目前确诊人数和疑似病例的数量均处于继续快速攀升阶段,暂未看到数字出现明显拐点。举国上下,现在第一要务是全力防控新型冠状肺炎病毒的传播扩散,一切生产生活和社会经济活动皆让位于疫情的防控,在此背景下,国内的经济活动水平降到最低的维持水平,一切经济活动进入了极速冰冻期。但是举国上下尽一切力量抗击疫情的行动,必将对疫情的控制和未来社会秩序的恢复起到决定性的作用。我们相信,英雄的中华民族必将战胜此次的疫情,我们也必将在不久的将来将一切恢复到正常状态。只争朝夕,不负韶华,在历史的大潮中,疫情只是一个小小的波动,我们的征途是星辰大海。本篇报告以2003年SARS为镜,从短期和长期两个角度观察和判断此次疫情对化工行业的影响和对投资的观察。

短期来看,由于经济活动降到了维持社会基本运行的最低水平,对化工行业会产生非常不利的短期冲击。我们可以预期,一季度乃至上半年,化工行业整体的运行将快速下行。需求断崖式下跌,产品价格也将会出现明显的回落,对应的上市公司的经营情况将出现明显的回调。消费相关的产业链的需求短期将会出现不可恢复的下降,只有疫情得到完全控制后,才可能逐步恢复,这些需求的短期流失很难在后续出现回补的情况。投资相关的产业链需求在短期也降被压缩,但有可能在疫情解除后出现递延式回补,并有望带来需求的集中爆发。

中长期来看,需要观察此次疫情流行的范围、程度和时间。如果进一步出现全球的流行和爆发趋势,则会在更大范围对全球经济产生冲击,影响全球经济活动强度和贸易水平,使得情况进一步复杂化。但基于中国和全球各地政府对此次疫情的重视程度和管控力度,这种可能性相对较小。因此作为短期的事件性冲击,较难出现股票市场中长期估值水平的大幅调整。而且鉴于短期的经济压力,国内宏观政策的对冲也会缓和短期的影响。

复盘“非典”疫情:(1)股价表现维度看:2003年化工指数与上证综指基本同步(疫情高峰期、消退期基础化工指数涨跌幅分别为-11.2%、+7.1%,同期上证综指涨跌幅分别为-9.0%、+5.2%),优秀化工龙头公司能够跑赢大盘,万华化学5月中旬至年底累计涨幅达到22.0%。(2)化工产品维度看:“非典”疫情蔓延影响各行业开工,大部分化工产品产量增速放缓,疫情高峰期间化工原料市场萧条,部分产品价格跌至全年最低点;但随着疫情得以控制,企业开工快速恢复正常,价格逐步回升。(3)财务数据维度看:疫情影响化工企业原材料供应和产品销售,Q2当季效益影响较为明显,拥有产能释放或产品高景气化工企业率先走出疫情“阴霾”。

本次疫情影响推演:(1)产品价格或继续寻底和低位整固。春节期间,国际原油价格出现明显回调。疫情暴发以来,布伦特油价从65美元左右下跌至56美元附近,跌幅接近15%,预计中国今年上半年的需求持续疲弱将带动油价的进一步下跌。油价的大幅下跌,将导致整个石化产业链的价格出现明显下行。此外由于疫情的防控和消费的低迷,对纺织服装生产和需求造成压制,交通运输需求的下行也将降低对成品油的需求,石化产业链的利润水平和开工水平将出现短期明显的压缩。石油作为化工之母,油价的波动也会带来大部分化工产品价格的波动。(2)出口为主导的农药、维生素及中间体行业冲击有限。中国的农药、维生素和中间体行业以出口为主,且下游需求偏刚性,需求受到疫情的冲击不会太大。从我们了解的部分龙头农药企业的运行情况看,春节期间不停产,需求一切正常,是行业内少有的受到国内疫情影响较小的子行业。但由于疫情期间,封城、停工、拉长假期等原因,产业链中部分环节可能会出现停产、运输不畅、原材料供应困难等问题,在企业消化完库存后,企业的生产负荷可能会出现影响,进而对供求关系造成扰动,产品价格可能会出现较大的波动,甚至逆势上涨。(3)以投资需求为主的子行业短期受到压制。由于投资和基建短期内受到抑制,和投资相关的化工产业链需求可能会受到明显的短期压制,纯碱、氯碱、有机硅、MDI等子行业将面临较为严峻的市场压力,行业阵痛不可避免。但随着疫情的控制,在今年二季度以后,随着下游开工的逐步恢复,工程投资抢进度将带来的需求爆发。全年看,一季度可能会成为行业全年最低点,二季度逐渐恢复正常后,量价齐升值得期待。(4)短期可能受益于疫情的子行业:卫生防疫相关材料预计将迎来短期需求的井喷,其中口罩相关材料及消毒用品需求急剧提升。口罩的核心材料是极细密且带静电的内层过滤布-熔喷无纺布,另外还有外层和内层两层无纺布,主要原料是高熔指聚丙烯,目前国内有31家企业能够生产,全年产量88万吨。1吨高熔指聚丙烯能生产25万个防病菌口罩,对应目前的国内需求而言,显然是不够的。但是根据目前的疫情,各大生产企业在全力排产和调整产能,满足市场需求。

行业投资评级与投资策略。2019年四季度,在预期周期回暖的背景下,化工行业出现了比较明显的反弹走势,申万化工指数从2400点涨到2800点,涨幅17%。我们认为在目前的情况下,市场对未来一段时间的周期股的判断将重新审视,并大幅降低风险偏好。因此我们认为化工行业可能再次回到去年三季度末的估值水平,即在目前水平下跌10%左右。由于春节期间大家对疫情的高度关注和强烈的一致预期,在节后的几个交易日内可能会快速回落至这样一个目标位。短期的卖出可能并不是一个很好的投资决策。我们认为当前的关键还是要判断疫情是否会对中国中长期的经济产生影响,如果仅仅是短期的困难,即使再严重,也不值得过度悲观和恐慌。基于对基建和投资将在此次疫情结束后出现报复性反弹,常规消费也将出现复苏的判断,我们认为优先选择估值低,未来反弹空间大,行业格局稳定的子行业进行逢低布局。一季度出现的低点有非常大的可能是一个“黄金坑”。虽然我们目前无法对疫情的进展进行判断,也难以给出一个明确的投资建议,但未来一段时间应该重点关注万华化学、华鲁恒升、新和成、扬农化工、桐昆股份等行业核心公司估值和股价的变化,积极寻找买点。

风险提示。“疫情”冲击超预期,原油价格大幅下跌,经济大幅下滑。

报告正文

一、三个维度复盘2003年“非典”疫情对化工板块的影响

报告第一部分从股价表现、化工产品、财务数据三个维度复盘2003年“非典”疫情对化工板块带来的影响。从股价表现维度来看,化工指数与上证综指基本同步,优秀化工龙头公司能够跑赢大盘;从化工产品维度来看,疫情蔓延影响开工,高峰期间化工原料市场萧条,部分产品价格跌至全年最低点;从财务数据维度来看,疫情影响原材料供应和产品销售,当季效益或有下滑,但疫情得以控制后企业经营快速恢复至正常,拥有产能释放或产品高景气企业率先走出疫情“阴霾”。

(一)股价表现维度复盘“非典”疫情对化工板块的影响

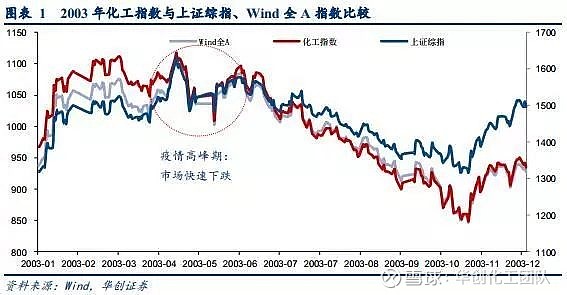

2003年“非典”期间,化工指数基本与上证综指、Wind全A指数同步。2003年初至4月中旬,“非典”疫情处于扩散期,市场未受明显影响,持续上涨;4月中旬至5月中旬,疫情高峰期市场快速下跌;5月中旬,疫情逐步得到控制后,市场有所企稳。

从2003年化工板块市场表现来看,基础化工指数在疫情高峰期间下跌11.19%,消退期涨幅为7.13%;其中农药子板块波动较为明显,疫情高峰期间跌幅达到17.36%,消退期涨幅11.69%。

从2003年化工个股市场表现来看,大部分化工个股在疫情高峰期间出现下跌,但化工龙头公司多数能够获得相对收益。在疫情消退期,绝大部分基础化工个股能够跑赢大盘。2003年万华化学累计涨幅达到23.17%,至2003年底市值达到52.34亿元(在2003年已上市的基础化工公司中,市值仅次于氯碱化工、华谊集团,排名第三),5月中旬至年底万华化学涨幅达到21.98%。

(二)化工产品维度复盘“非典”疫情对化工板块的影响

1、化工产品价格情况

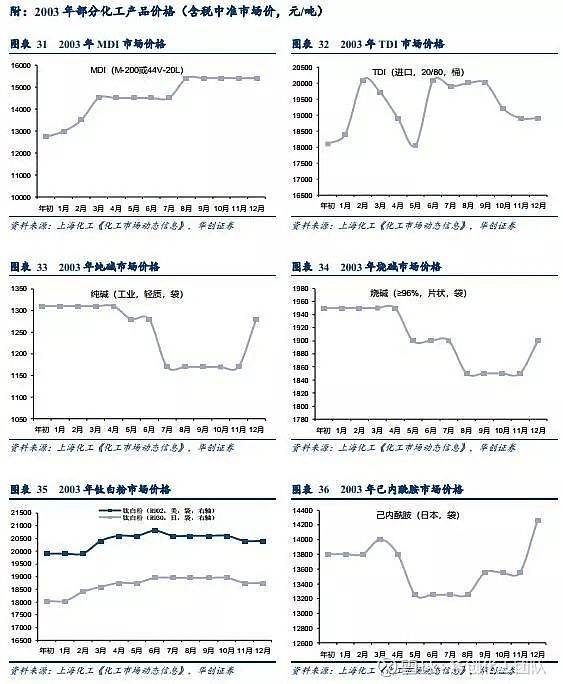

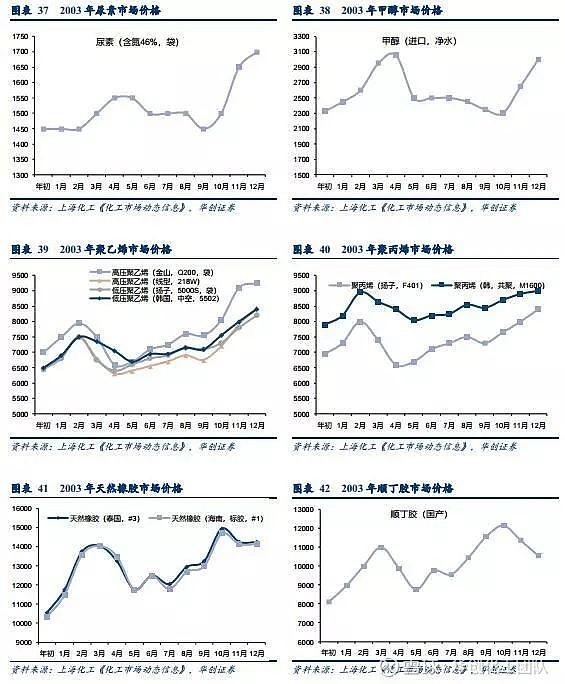

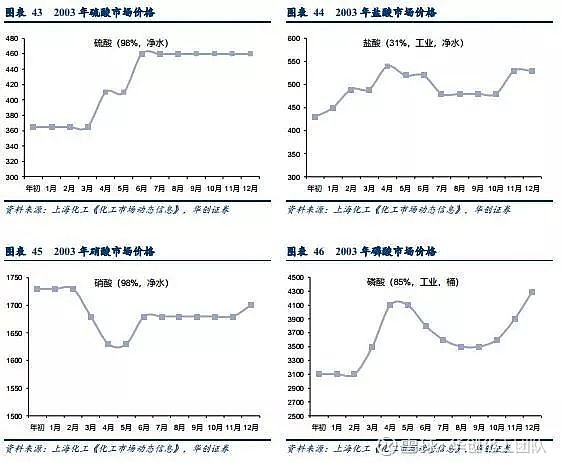

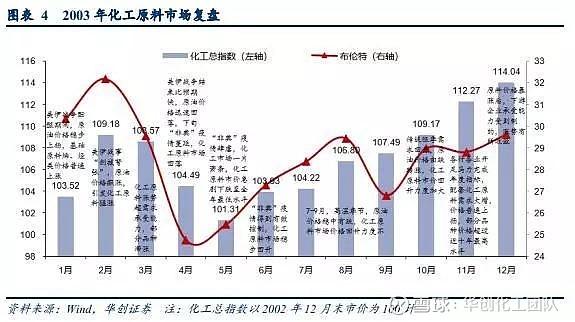

2003年,化工原料市场呈现“N”形走势。1月份,美伊战争酝酿期间,恐慌情绪下各国纷纷增加原油储备,国际油价原稳步上扬;基础原料烯、烃类价格普遍上涨,但受春节开工不足影响,涨势相对温和。2月份,美伊战事“剑拔弩张”,原油价格飙涨,引发化工原料猛涨。3月份,化工原料涨势超需求承受能力,部分品种滞涨。4月份,美伊战争结束比预期快,原油价格迅速回落;同时下旬“非典”疫情蔓延,各行业开工受影响,化工原料市场回落。5月份,受“非典”疫情肆虐影响,化工原料市场萧条,大部分原料价格急剧下跌至全年最低水平。6月份,疫情得以控制,原料市场稳步回升。7-10月份,化工原料市场逐步回升。年底,各行各业开足马力完成年度指标,配套化工原料需求大增,价格普遍上扬,部分品种价格超过近十年最高水平。

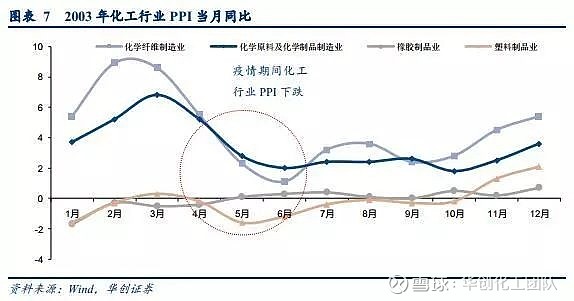

在“非典”疫情高峰期间,化工原材料价格下跌明显。化学原料及化学制品制造业、化学纤维制造业PPI当月同比分别由4月份的5.2%、5.5%回落至6月份的2.0%、1.1%。

2003年二季度,化工产品市场价格较一季度有所下降。根据监控的84种主要化工原料,二季度与一季度相比市价下跌的产品有55种,占比达到65.5%。化工原料二季末的总水平平均比一季末下降3.99%,其中无机化工上涨2.60%,有机化工下跌5.92%。

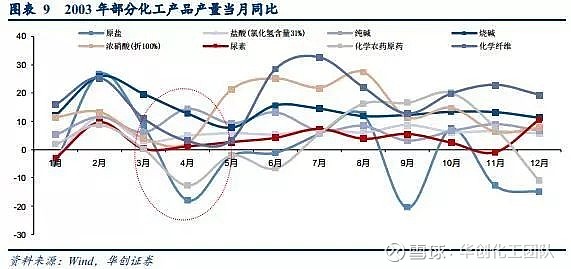

2、化工产品产量情况

2003年“非典”疫情蔓延期间,政府加强了车站、码头、机场等关卡防范,交通物流受到限制,出口也受到一定影响,各行业生产开工均受到影响。2003年4月份化工产品产量增速均放缓,但随着疫情得到控制,企业开工在6月份恢复至正常水平。

(三)财务数据维度复盘“非典”疫情对化工板块的影响

1、化学原料、化学纤维制造业财务数据

从化学原料及制品、化学纤维制造业营业收入来看,2003年二季度增速有所放缓。2003年上半年化学原料及制品、化学纤维制造业营业收入分别为4075.76、586.66亿元,同比增长29.3%、23.9%。

从销售利润率来看,2003年4月份化学原料及制品制造业销售利润率为4.21%,较3月份下滑0.07pct,化学纤维制造业4月份销售利润率为3.09%,较3月份下滑0.41pct。

从制造业亏损企业数来看,一季度受油价大幅上涨等因素影响,化学原料及制品、化学纤维制造业亏损企业数均处于较高水平。二季度受疫情蔓延影响,大部分企业开工受到影响,同时油价快速回落,化学原料及制品、化学纤维制造业二季度平均亏损企业数分别为2994、259家。

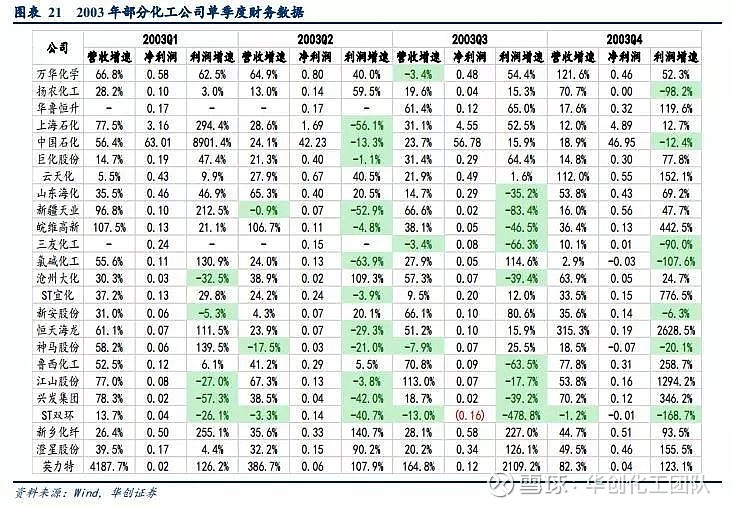

2、上市公司层面财务数据

从化工板块财务数据来看,2003年Q2基础化工板块营收合计235.6亿元、净利润为11.9亿元,毛利率为17.8%,总体受到疫情的冲击较小。化学纤维子板块尤其是涤纶板块二季度毛利率下滑较大,我们认为主要是受到油价的急剧下跌影响。

具体上市公司财务数据来看,Q2、Q3单季度大部分化工公司利润增速均出现下滑,其中部分公司受益产能释放,业绩实现增长。

二、新冠病毒疫情对化工市场影响探讨

(一)短期开工将受影响

随着疫情的发展,不仅国务院发布延长春节长假延期至2月2日,部分省市也发布了企业延期开工的通知。春节期间,各行各业开工率低下,疫情导致开工延迟大部分化工产品产量将下滑。此外,受疫情影响“封城”、“封村”现象不断,交通运输情况严峻,将严重影响化工原材料和产品的运输。同时,化工行业属于劳动密集型行业,员工不能及时返工将影响装置开工。

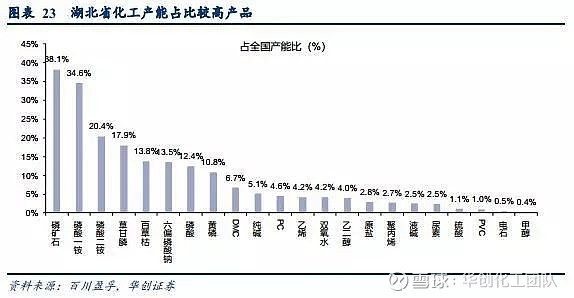

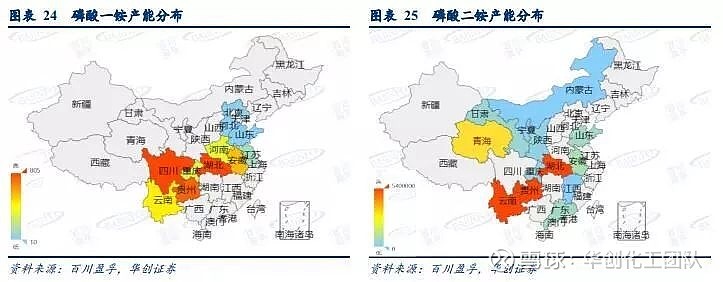

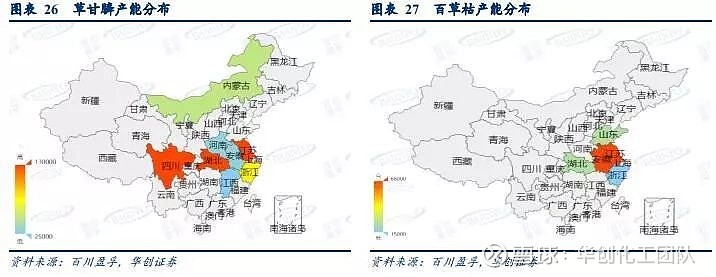

目前疫情主要集中在湖北,目前湖北地区除医疗防控物资外水陆运输均受到限制,预计湖北化工企业开工受到的影响最为明显。从子行业来看,湖北磷化工产能占全国比重较高,包括磷矿石(38.1%)、磷酸一铵(34.6%)、磷酸二铵(20.4%)、六偏磷酸钠(13.5%)、磷酸(12.4%)、黄磷(10.8%),其他产品占比较高的包括草甘膦(17.9%)、百草枯(13.8%)等。

(二)化工产品价格或继续寻底和低位整固

疫情暴发以来,布伦特油价从65美元左右下跌至56美元附近,跌幅接近15%。疫情限制人流物流,进而影响原油需求,根据高盛预测本次疫情可能导致全球原油需求减少26万桶/天,预计中国今年上半年的需求持续疲弱将带动油价的进一步下跌。油价的大幅下跌,将导致整个石化产业链的价格出现明显下行。此外由于疫情的防控和消费的低迷,对纺织服装生产和需求造成压制,交通运输需求的下行也将降低对成品油的需求,石化产业链的利润水平和开工水平将出现短期明显的压缩。石油作为化工之母,油价的波动也会带来大部分化工产品价格的波动。

此外,由于投资和基建短期内受到抑制,和投资相关的化工产业链需求可能会受到明显的短期压制,纯碱、氯碱、有机硅、MDI等子行业将面临较为严峻的市场压力,行业阵痛不可避免。但随着疫情的控制,我们预计在今年二季度以后,随着下游开工的逐步恢复,工程投资抢进度将带来的需求爆发。

(三)卫生防疫相关材料短期需求提升

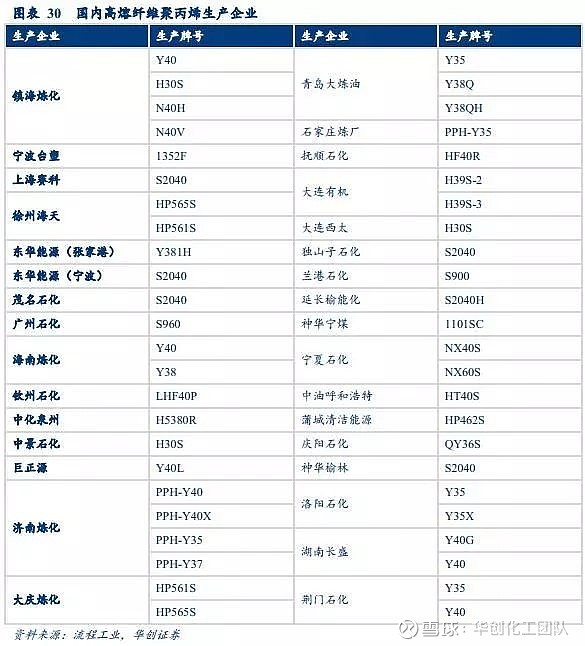

短期卫生防疫相关材料预计将迎来短期需求的井喷,尤其是口罩相关材料及消毒用品需求急剧提升。口罩的核心材料是极细密且带静电的内层过滤布-熔喷无纺布,另外还有外层和内层两层无纺布,主要原料是高熔指聚丙烯。

目前国内高熔脂纤维生产企业共31家,2019年全年高熔纤维产量在88万吨左右。按照1吨高熔脂聚丙烯能生产25万个防病菌口罩计算,对应目前的国内需求而言,显然是不够的。但是根据目前的疫情,各大生产企业在全力排产和调整产能,满足市场需求。

三、行业投资评级与投资策略

2019年四季度,在预期周期回暖的背景下,化工行业出现了比较明显的反弹走势,申万化工指数从2400点涨到2800点,涨幅17%。我们认为在目前的情况下,市场对未来一段时间的周期股的判断将重新审视,并大幅降低风险偏好。因此我们认为化工行业可能再次回到去年三季度末的估值水平,即在目前水平下跌10%左右。由于春节期间大家对疫情的高度关注和强烈的一致预期,在节后的几个交易日内可能会快速回落至这样一个目标位。短期的卖出可能并不是一个很好的投资决策。我们认为当前的关键还是要判断疫情是否会对中国中长期的经济产生影响,如果仅仅是短期的困难,即使再严重,也不值得过度悲观和恐慌。基于对基建和投资将在此次疫情结束后出现报复性反弹,常规消费也将出现复苏的判断,我们认为优先选择估值低,未来反弹空间大,行业格局稳定的子行业进行逢低布局。一季度出现的低点有非常大的可能是一个“黄金坑”。虽然我们目前无法对疫情的进展进行判断,也难以给出一个明确的投资建议,但未来一段时间应该重点关注万华化学、华鲁恒升、新和成、扬农化工、桐昆股份等行业核心公司估值和股价的变化,积极寻找买点。

四、风险提示

“疫情”冲击超预期,原油价格大幅下跌,经济大幅下滑。