主要观点

1.行业基本面分析:需求下滑化工产品整体走弱,安全环保标准提升有助于行业集中度提升。

需求端来看,化工大宗品的下游需求一般,行业价格整体逐步回落,二季度近一半的化工产品价格下跌。供给端来看,过去2年多除了化纤、石化等少数子行业,大部分化工品固定资产投资增速维持低位,带动行业格局最差的产能过剩行业迎来最大的边际改善。以天嘉宜爆炸事件为“导火索”,化工行业开启新一轮供给侧改革。中长期看,国内化工行业的进入壁垒不断提升,中小企业的安全环保和生存压力越来越大,行业长期集中度提升,将呈现强者恒强的局面。

2.公司基本面分析:盈利水平同比下滑,周期子行业出现分化。

化工行业整体增速有所放缓,2019Q2化工行业营业收入5424.11亿元,同比+6.37%;净利润344.82亿元,同比-14.00%。2019Q2毛利率为16.20%,净利率为4.35%。ROE环比抬升,2019Q2行业ROE为2.69%。行业整体成本管理可控,期间费用率略有上升。化工行业资产负债率提升,经营性现金流、存货水平相对平稳。资本开支维持较高水平,但子行业出现分化,龙头企业即使在行业景气下行周期仍维持较高资本开支。

3.行业投资评级与投资策略:

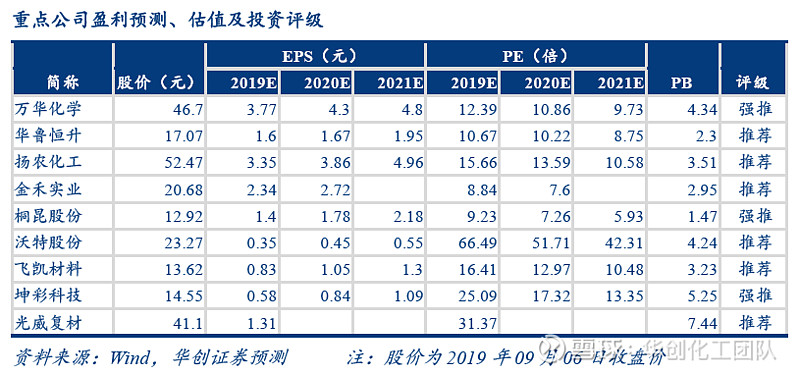

把握产业主线,发掘确定性机会,精选优质龙头,建议重点关注:(1)具备一体化园区优势的行业龙头:万华化学、华鲁恒升、扬农化工、金禾实业、桐昆股份等优秀企业仍将走在成长和周期相伴的道路上,值得我们长期关注;(2)化工新材料:以技术驱动为核心的产业升级并实现在关键领域的自主可控是国内化工新材料的重要发展方向和投资方向,尤其是5G、华为产业链相关的材料会有较为明显的变化,重点关注PCB和FPC基材替代龙头沃特股份;国内电子化学品一直处于单点突破和快速发展中,尚未出现平台型企业,其中的佼佼者如飞凯材料等通过内生和外延不断发展,也值得长期关注;维持业务和盈利能力稳定增长的公司尤其具备稀缺性,可以关注国内珠光粉龙头坤彩科技和真正拥有高质量盈利能力并为军民各重要领域提供碳纤维材料及解决方案的光威复材。

4.风险提示:

油价大幅波动,原材料及产品价格大幅波动,项目进展不及预期。

报告正文

一、龙头扩张有序行业集中度提升,需求下滑化工产品整体走弱

(一)产能扩张集中在龙头企业,行业龙头掌控力加强

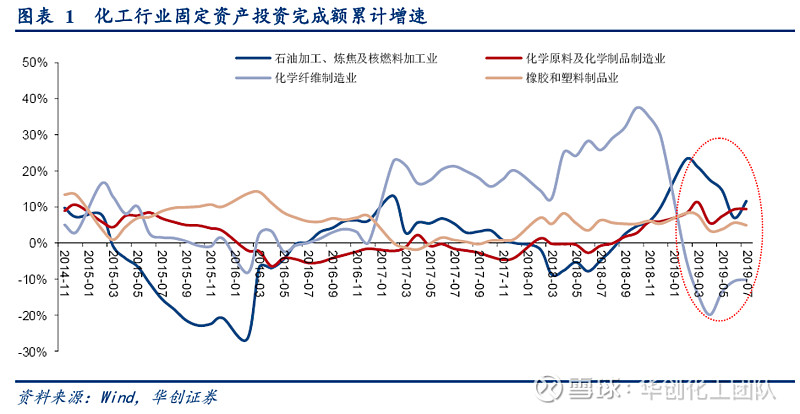

2016年下半年以来以环保为推手的供给侧改革取得了显著成效,过去2年多除了化纤、石化等少数子行业,大部分化工品固定资产投资增速维持低位,行业格局最差的产能过剩行业迎来最大的边际改善。在行业景气走弱的背景下,安全和环保加码,预计化工行业未来整体固定资产投资增速仍将维持低位。细分行业来看,2019年上半年石油加工、炼焦及核燃料加工业固定资产投资完成额累计增速6.90%,化学原料及化学制品制造业固定资产投资完成额累计增速9.30%,化学纤维制造业固定资产投资完成额累计增速-10.60%,橡胶和塑料制造业固定资产投资完成额累计增速5.60%。

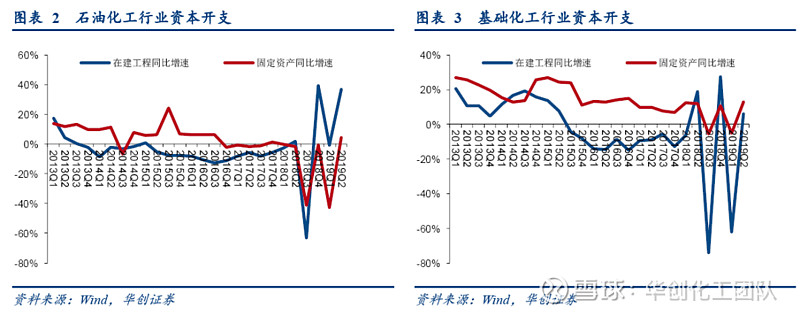

从行业资本开支来看,不论石油化工行业还是基础化工行业,在建工程和固定资产增速近几个季度波动均较大,一方面是时点数据影响,另一方面是部分公司波动较大导致的。平滑上述影响,石油化工行业2018Q2在建工程增速转正,基础化工行业在2018Q1在建工程增速转正。

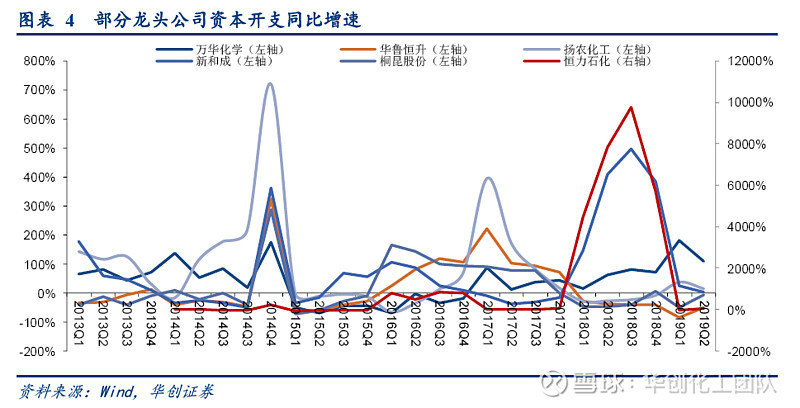

新建项目主要集中在龙头企业,行业集中度提升,龙头企业掌控力加强。截止2019半年报,万华化学资本开支同比增速为108.9%,恒力石化资本开支同比增速为57.7%。

(二)下游行业增速趋弱,化工产品需求相对刚性

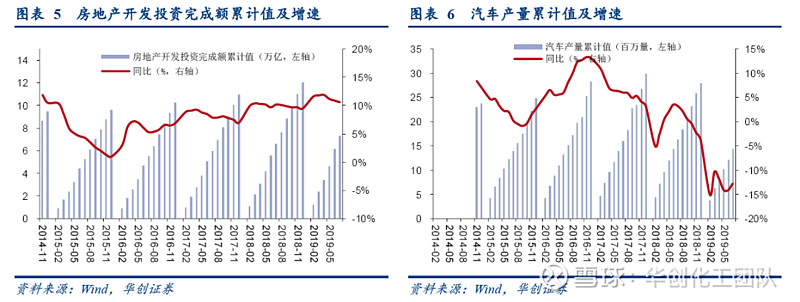

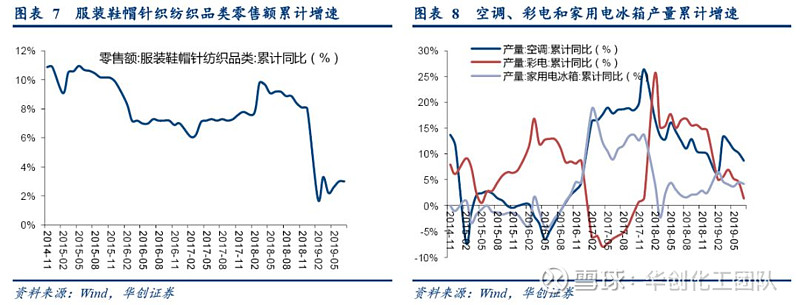

化工行业的下游涉及“衣食住行”,主要需求来自房地产、汽车、纺织服装和家电等行业。下游行业需求增速有所放缓,但化工行业需求相对下游行业具有一定的滞后性。2019年上半年房地产开发投资完成额累计值6.16万亿元,同比增长10.90%;汽车产量累计值1214万辆,同比下滑14.20%;服装鞋帽针纺织品类零售额累计同比下滑1.36%;空调、彩电和家用电冰箱产量累计增速分别为10.20%、4.60%、4.50%。下游行业整体增速放缓,但化工产品需求具有一定刚性;例如涤纶长丝,在下游纺织服装需求低迷时期,需求增速也在5%以上。

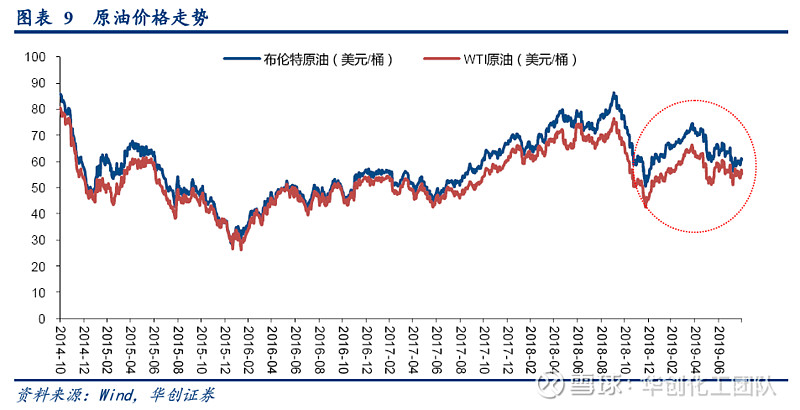

(三)原油价格趋于震荡,成本支撑整体偏弱

2018年原油价格中枢上移,四季度大幅回落,2019一季度以来油价企稳回升,二季度油价整体维持震荡。8月份EIA、IEA和OPEC等主流机构均下调全球原油需求,EIA、IEA和OPEC预测2019年全球原油新增需求为100、110、110万桶/日;但从供给端来看,OPEC+维持较强的减产力度,预计2019年下半年全球原油将呈现紧平衡格局,原油价格趋于震荡。

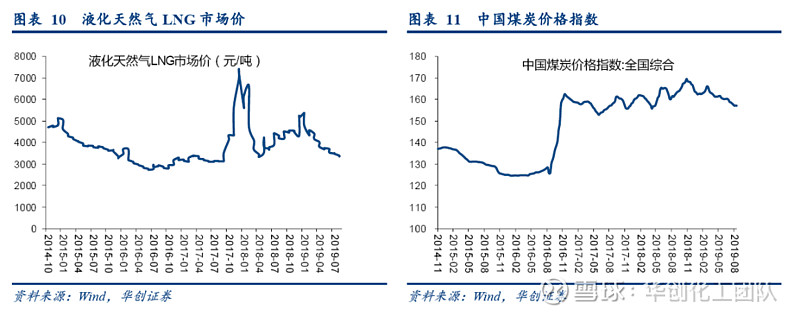

化工产品的主要上游原材料还包括天然气和煤炭,成本端支撑整体偏弱。天然气方面,2019年二季度LNG市场均价3750元/吨,同比基本持平,环比下跌914元/吨;目前LNG市场价格3315.6元/吨。煤炭方面,2019年一季度中国煤炭价格指数平均值为161.2,同比增加0.7,环比下滑2.4;目前该指数为157.1。

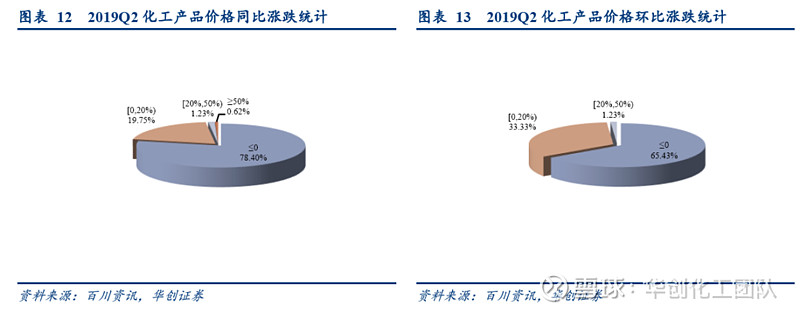

(四)化工产品持续走弱,多数产品盈利下滑

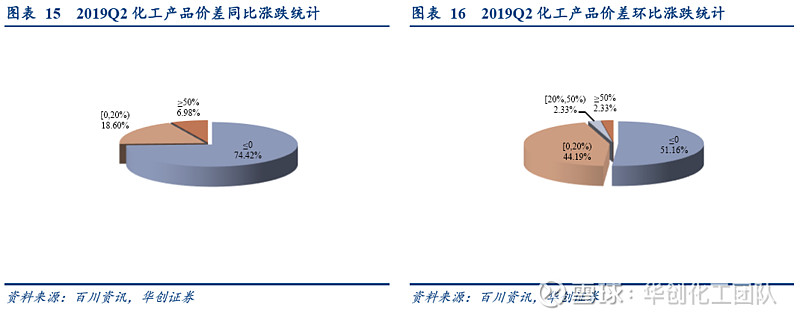

2018年四季度以来油价大幅下跌,行业景气度回落,2019Q2多数化工产品价格同比下跌。在我们跟踪的162个主要化工产品中,2019年二季度44.85%的化工产品价格同比下滑,19.75%的化工产品价格涨幅在0-20%,涨幅超过20%(含)的化工产品占比为1.85%,78.4%的化工产品同比下跌。环比来看,超一半的产品价格下跌,仅有34.56%的产品价格上涨。

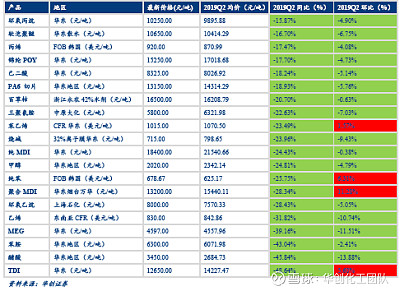

具体来看,虽然四季度多数化工产品价格环比出现回落,但同比来看部分化工产品如萤石、PTA、氢氟酸、黄磷等价格出现上涨,大多数产品价格同比下跌,尤其是聚氨酯产业链如聚合MDI同比下跌28.34%,TDI同比下跌48.64%。环比来看,原油、MDI、TDI、尿素等产品出现上涨。

2019Q2多数化工产品盈利同比下滑。根据我们重点跟踪的43个化工产品价差变化情况来看,2019Q2均超过70%的化工产品价差同比缩窄,超过50%的化工产品价差环比缩窄。2019年二季度18.6%的化工产品价差同比扩大0-20%,仅有6.98%的产品价差同比扩大超过20%。

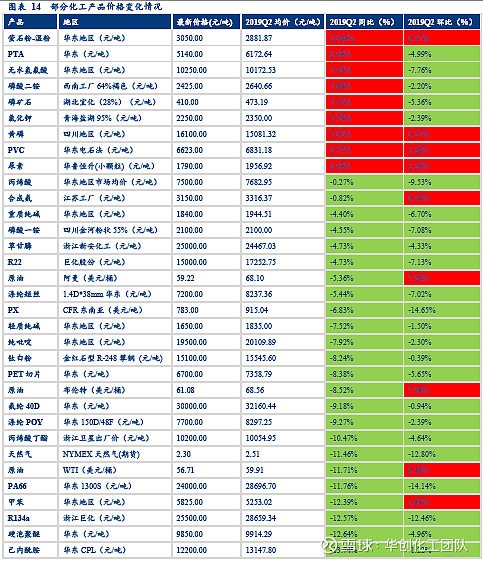

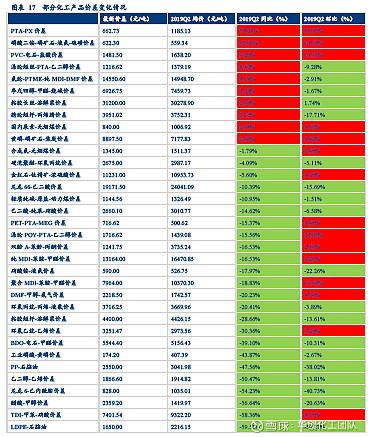

具体来看,PTA-PX价差扩大最为明显,主要是恒力石化炼化项目投产,PX价格下跌,而PTA环节受装置影响整体供给偏紧,PTA-PX价差大幅扩大。而MDI、TDI等同比跌幅较大,价差缩窄明显。

二、盈利水平同比下滑,子行业出现分化

(一)营业收入增速放缓,净利润同比下滑,周期子行业表现分化

1.营业收入:整体增速继续放缓,涤纶-炼化增长尤为明显

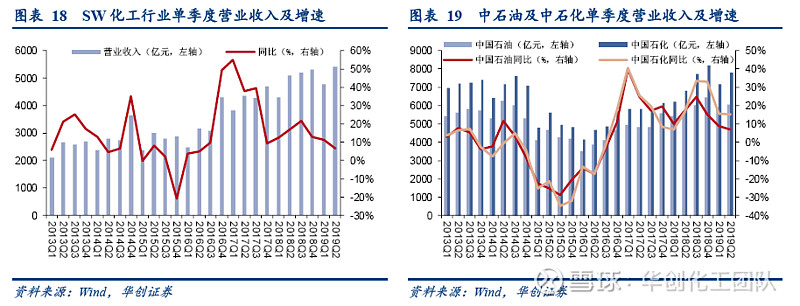

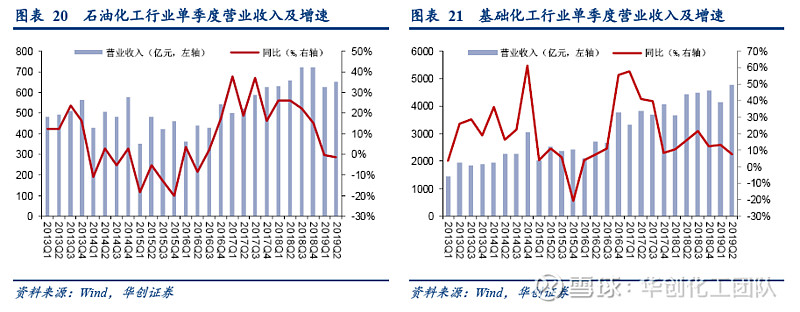

考虑到中国石油、中国石化营业收入远超行业内其他公司,将其进行单独分析。剔除中国石化后,2019Q2化工行业营业收入合计5424.11亿元,同比增长6.37%。2019Q2中国石油、中国石化营业收入为6052.18、7814.17亿元,同比分别增长11.53%、25.78%。

将中国石化剔除后, 2019Q2石油化工行业营业收入650.01亿元,同比下滑1.44%。2019Q2基础化工行业营业收入4774.10亿元,同比增长7.53%。

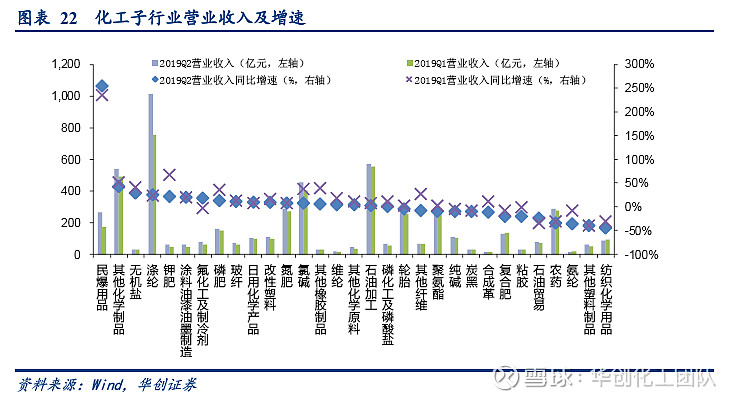

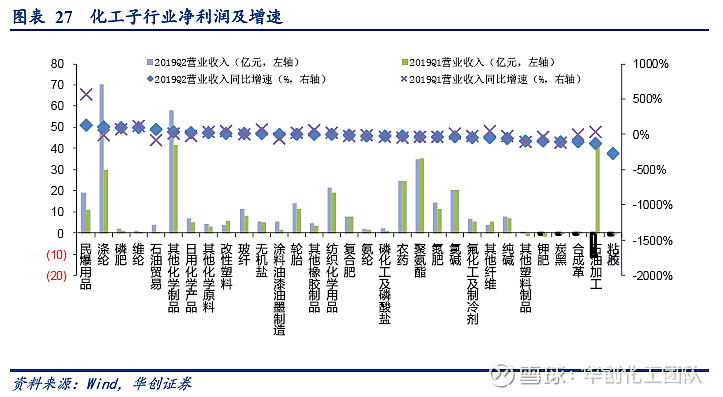

细分子行业中,涤纶行业营业收入规模最大,民爆用品行业同比增幅最大。从绝对值来看,涤纶行业营业收入占比最大;2019Q2涤纶行业营业收入1013.51亿元,同比增长25.63%。涤纶行业营业收入增长主要原因是二季度PTA大幅上涨,叠加新建项目量的释放,尤其是恒力石化炼化项目投产。从同比增速来看,民爆用品行业增速最快;2019Q2民爆用品行业营业收入267.21亿元,同比增长254.01%。民爆行业营业收入规模大幅增长主要受益于工程量增加。

2.净利润:行业净利润同比下滑,民爆行业增幅最大

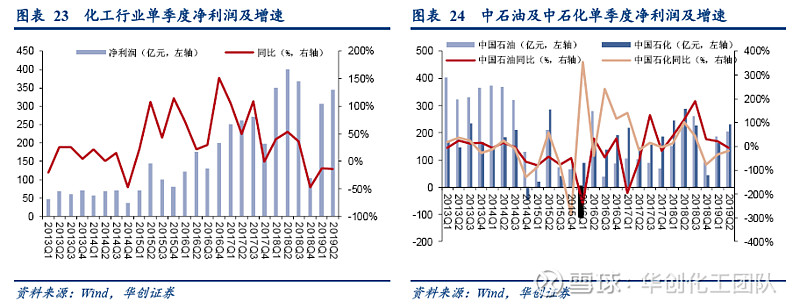

剔除中国石化后,2019Q2化工行业净利润合计344.82亿元,同比下滑14.00%。2019Q2中国石油净利润为204.85亿元,同比下滑7.44%,中国石化净利润230.90亿元,同比下滑19.71%。

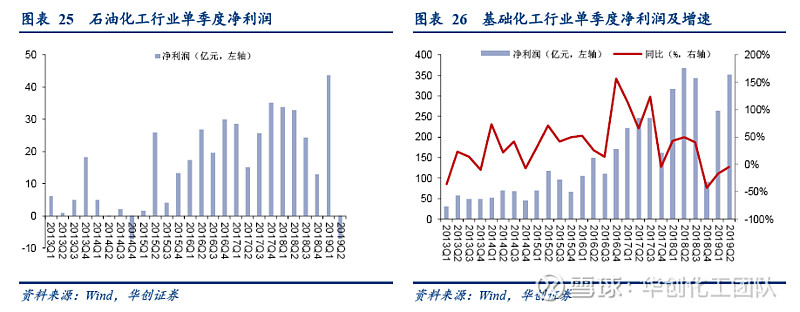

石油化工行业受油价波动显著,剔除中国石化后,2019Q2石油化工行业净利润-7.12亿元,同比下滑121.72%。2019Q2基础化工行业净利润351.94亿元,同比下滑4.41%。

细分子行业中,涤纶行业净利润规模最大,民爆用品行业同比增幅最大。从绝对值来看,涤纶行业净利润占比最大;2019Q2涤纶行业净利润70.13亿元,同比增长101.63%。从同比增速来看,民爆用品行业增速最快;2019Q2民爆用品行业净利润19.19亿元,同比增长126.85%。

(二)盈利能力:毛利率水平尚可,ROE环比改善,期间费用率略有提升

1.毛利率:行业整体水平尚可,超四成子行业环比下降

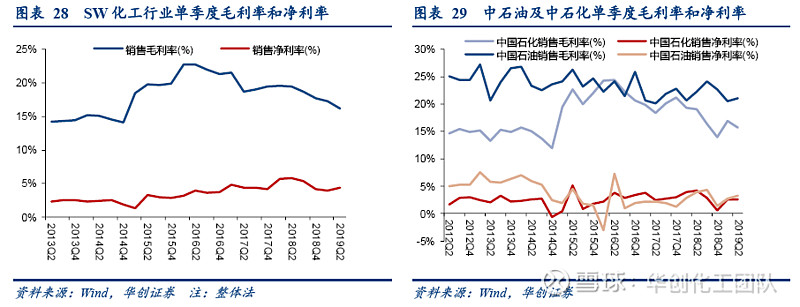

化工行业毛利率略有下滑,净利率略有上升,2019Q2销售毛利率和销售净利率分别为16.20%、4.35%,同比-3.21、-1.39pct,环比-1.08、+0.43pct。2019Q2中国石油、中国石化销售毛利率分别为21.01%、15.74%,同比-1.28、-3.34pct,环比+0.47、-1.15pct;销售净利率分别为3.27%、2.60%,同比-0.64、-1.64pct,环比+0.56、+0.03pct。

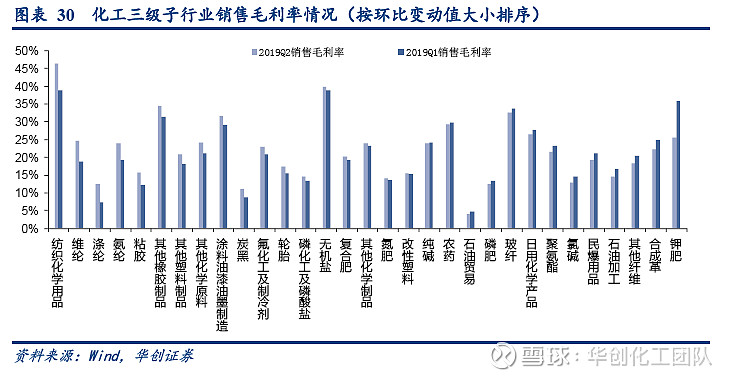

子行业毛利率超过40%环比下降,纺织化学用品行业毛利率水平居首位。从绝对值来看,2019Q2纺织化学用品行业毛利率水平最高,2019Q2销售毛利率46.37%,环比+7.57pct。环比来看,涂料油漆油墨制造、维纶、涤纶、粘胶、氨纶、其他化学制品、炭黑、轮胎等行业毛利率环比提升,其中纺织化学用品行业毛利率环比提升最为明显,2019Q2纺织化学用品行业毛利率46.37%,环比+7.57pct。石油加工、钾肥、氯碱、民爆用品、合成革、其他纤维等行业毛利率环比下降较多,其中钾肥行业毛利率环比下降最多,2019Q2钾肥行业毛利率水平25.60%,环比-10.20pct。

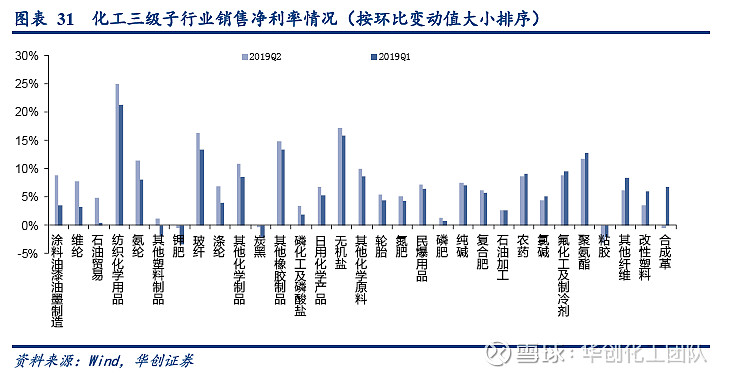

子行业净利率近30%环比下降,2019Q2纺织化学用品销售净利率最高。从绝对值来看,2019Q2纺织化学用品净利率水平最高,2019Q2销售净利率24.97%,环比+3.74pct。环比来看,钾肥、石油贸易、涂料油漆油墨制造、纺织化学用品、其他塑料制品、维纶、涤纶等行业净利率环比改善,其中涂料油漆油墨制造行业净利率环比改善最为明显,2019Q2涂料油漆油墨制造行业净利率8.85%,环比+5.34pct。聚氨酯、粘胶、其他纤维、合成革等行业净利率环比下降较多,其中合成革行业净利率环比下降最多,2019Q2合成革行业毛利率水平-0.47%,环比-7.19pct。

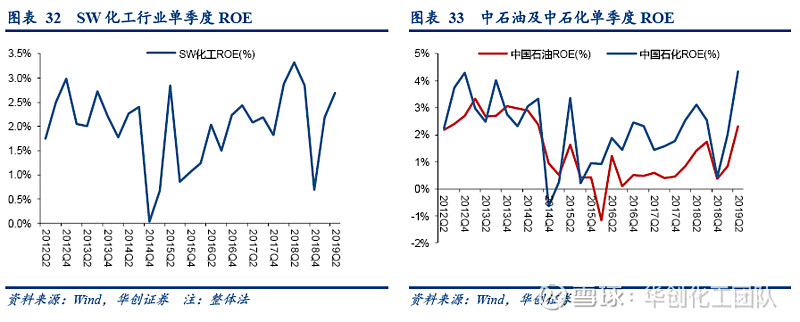

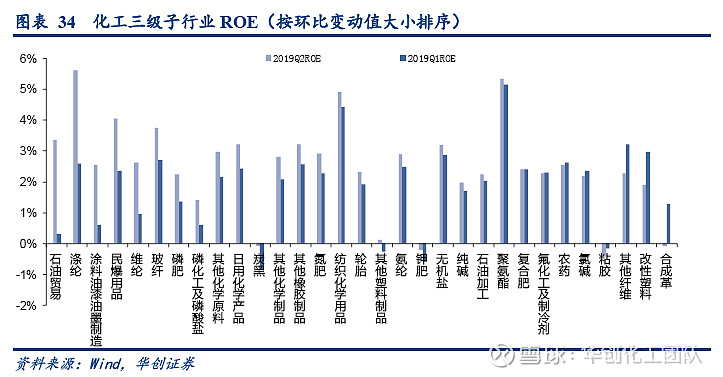

2.ROE:行业环比继续改善,涤纶行业尤为显著

化工行业ROE环比改善,2019Q2化工行业整体ROE为2.69%,环比+0.50pct。2019Q2中国石油、中国石化ROE分别为2.33%、4.34%,同比+0.92、+1.23pct,环比+2.29、+1.49pct。

子行业中涤纶行业ROE水平最高,环比改善亦最为显著。从绝对值来看,2019Q2涤纶行业ROE水平最高,为5.60%,环比+3.01pct。环比来看,2019Q2石油贸易、涂料油漆油墨制造、民爆用品、涤纶、维纶等行业ROE环比改善明显,其中涤纶ROE为5.60%,环比+3.01pct,改善最为显著。其他纤维、合成革、改性塑料等行业下降幅度较大,其中合成革行业下降幅度最大,2019Q2合成革行业ROE水平为-0.07%,环比-1.36pct。

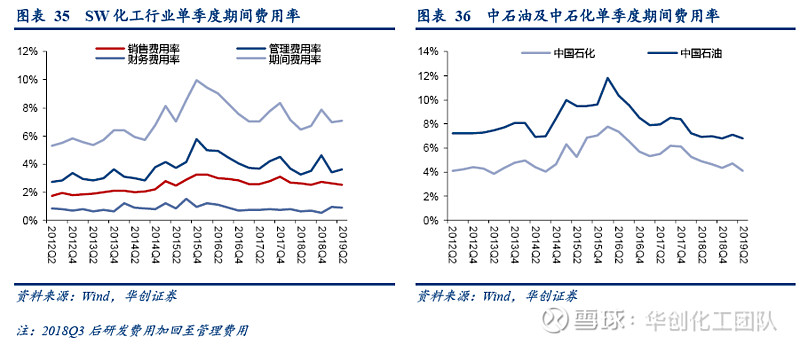

3.期间费用率:行业整体略有上升,五成子行业环比下降

化工行业期间费用率略有提升。2019Q2期间费用率7.07%,同比+0.61pct,环比+0.07pct。销售/管理/财务费用率分别为2.54%/3.63%/0.89%,同比变动-0.06/+0.39/+0.28pct,环比变动-0.10/+0.24 /-0.06pct。2019Q2中国石油、中国石化期间费用率6.81%、4.11%,同比-0.10、-0.77pct,环比-0.29、-0.61pct。

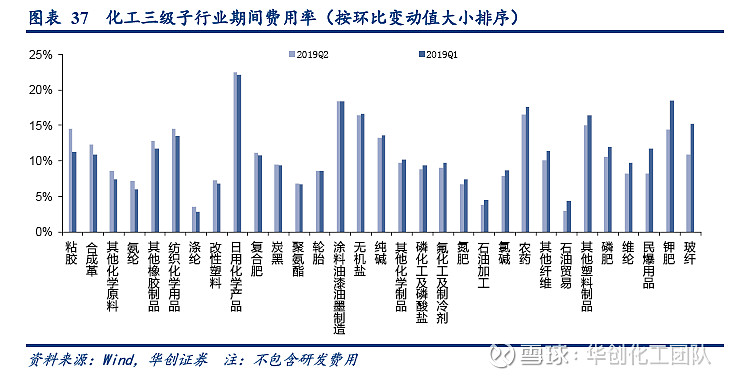

31个三级子行业中,2019Q2超50%子行业期间费用率下降。具体来看,粘胶、合成革、其他化学原料、氨纶、其他化工制品、纺织化学用品等行业期间费用率增加较多,玻纤、钾肥、民爆用品、维纶、磷肥等行业期间费用率下降较多。粘胶行业期间费用率增加最多,2019Q2期间费用率14.50%,环比+3.29pct。玻纤行业期间费用率波动显著,2019Q2期间费用率为10.91%,2019Q1期间费用率为15.27%。

(三)经营稳定性:行业整体资产负债率提升,经营性现金流、存货水平相对平稳

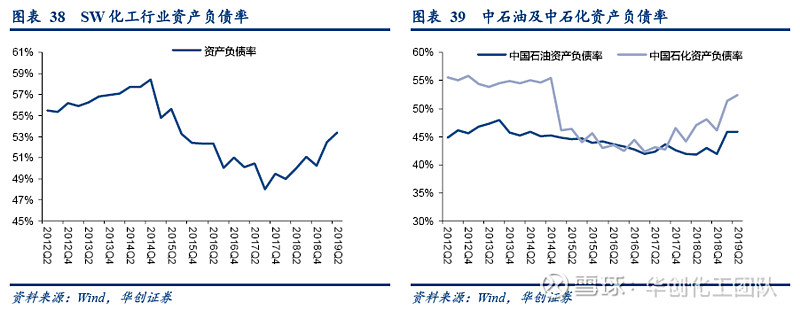

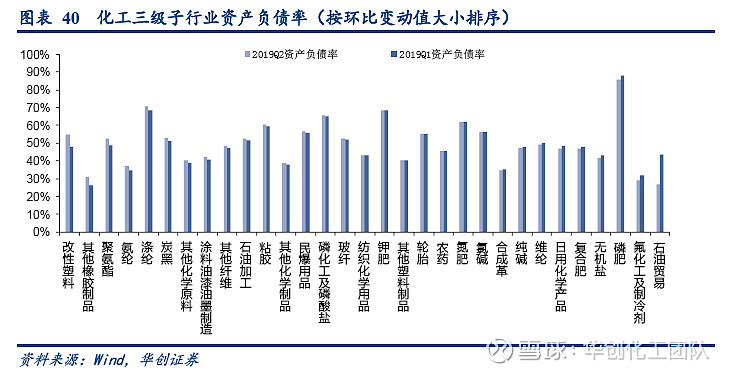

1.资产负债率:行业整体水平向上,超六成子行业环比提升

2017Q3行业整体资产负债率下降至48%的低点后,行业资产负债率水平趋势向上(主要受融资环境影响及上市公司加速产能配套建设)。截止2019年二季度末,化工行业整体资产负债率为53.37%,同比+3.38pct,环比+0.87pct。2019Q2中国石油、中国石化资产负债率分别为45.93%、52.42%,同比+4.07、+5.43pct,环比+0.09、+1.06pct。

从绝对值来看,磷肥行业的资产负债率最高,2019Q2磷肥行业资产负债率达到85.95%,其次是涤纶(70.60%)、钾肥(68.42%)等;石油贸易、氟化工及制冷剂、其他橡胶制品行业的资产负债率较低,2019Q2分别为29.56%、29.20%、30.89%。环比来看,2019Q2超六成子行业环比提升;改性塑料、其他橡胶制品、聚氨酯、氨纶、涤纶等行业资产负债率上升较为明显,其中改性塑料行业环比+7.06pct至54.79%,上升最为明显;石油贸易、氟化工及制冷剂、磷肥等行业的资产负债率下降较多,其中石油贸易行业资产负债率环比-17.04pct至26.56%,下降最为明显。

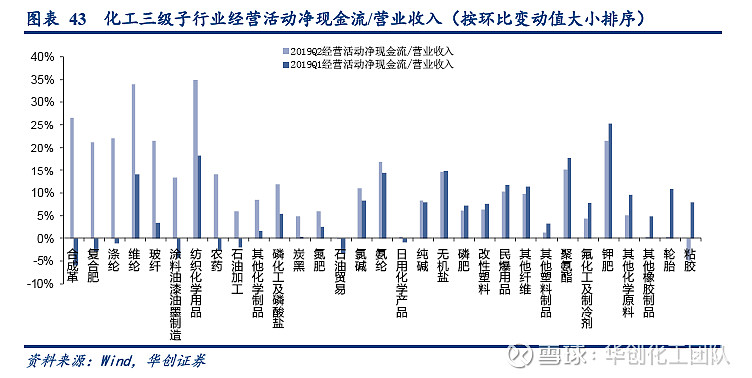

2.经营活动净现金流/营业收入:二季度占比回升,约五成子行业环比提升

2019Q2化工行业整体经营活动净现金流1108.31亿元,占总营业收入的8.37%。2019Q2中国石油经营活动净现金流724.03亿元,占营业收入的11.96%;中国石化经营活动净现金流475.27亿元,占营业收入的6.08%。

同比来看,31个子行业中15个子行业经营活动净现金流/营业收入值变大,轮胎、氟化工及制冷剂、其他塑料制品、氮肥、玻纤等行业经营活动净现金流占营业收入比重同比增加明显,而纺织化学用品、合成革、维纶等行业则出现下滑。

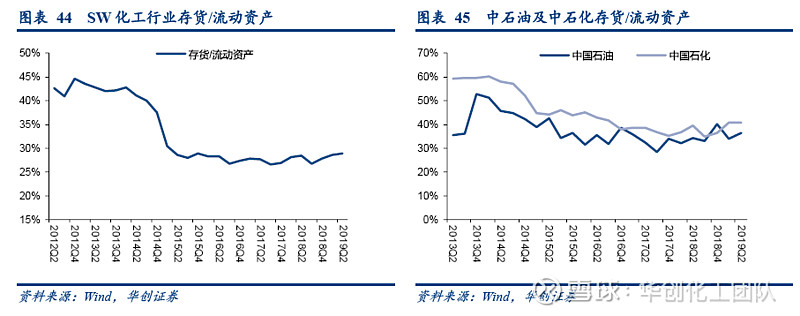

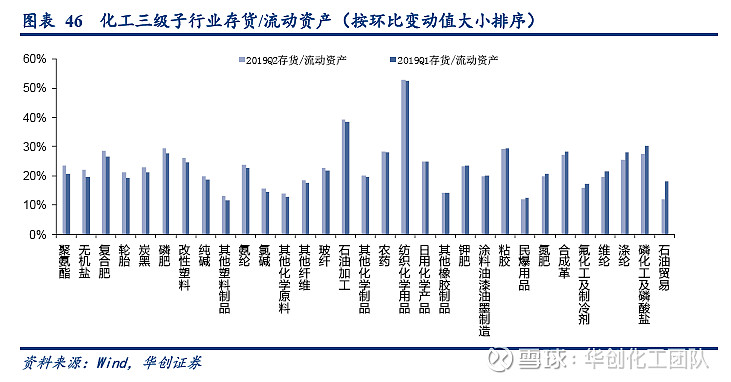

3.存货/流动资产:整体略有上升,四成子行业环比下降

化工行业整体存货占流动资产比例环比略有上升,2019Q2化工行业存货占流动资产比重为28.90%,同比+0.41pct,环比+0.31pct。2019Q2中国石油、中国石化存货占流动资产比重分别为36.43%、40.91%,同比+2.02、+1.26pct,环比+2.38、+0.13pct。

四成子行业存货占流动资产比重环比下降,31个子行业中12个子行业存货占比下降。2019Q2石油化工、磷化工及磷酸盐、涤纶、维纶等行业存货占流动资产比重下降较多;聚氨酯、无机盐、复合肥等行业存货占流动资产比重上升较多。

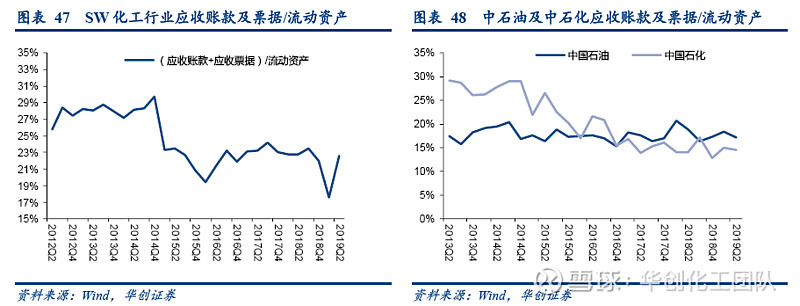

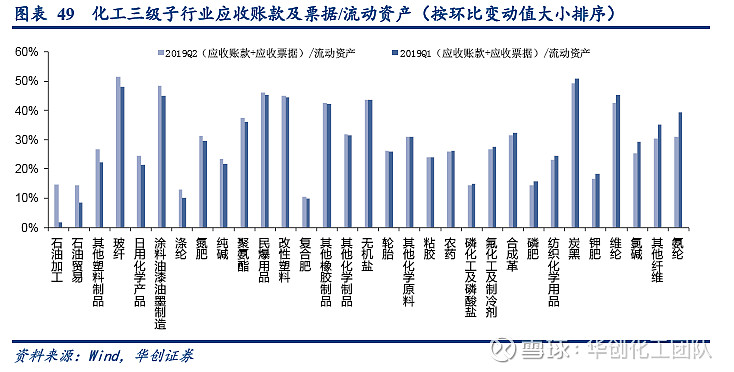

4.应收票据及应收账款/流动资产:行业整体环比提升,子行业环比升降各半

化工行业整体应收票据及应收账款占流动资产比例上升,2019Q2化工行业应收票据及应收账款占流动资产比重为22.62%,同比-0.13pct,环比+5.05pct。2019Q2中国石油、中国石化应收票据及应收账款占流动资产比重分别为17.19%、14.58%,同比-1.58、+0.55pct,环比-1.16、-0.35pct。

子行业应收票据及应收账款占流动资产比重环比升降各约一半。2019Q2石油化工、石油贸易、其他塑料制品、玻纤等行业应收票据及应收账款占流动资产比重上升较多;氨纶、其他纤维、氯碱、维纶等行业应收票据及应收账款占流动资产比重下降较多。

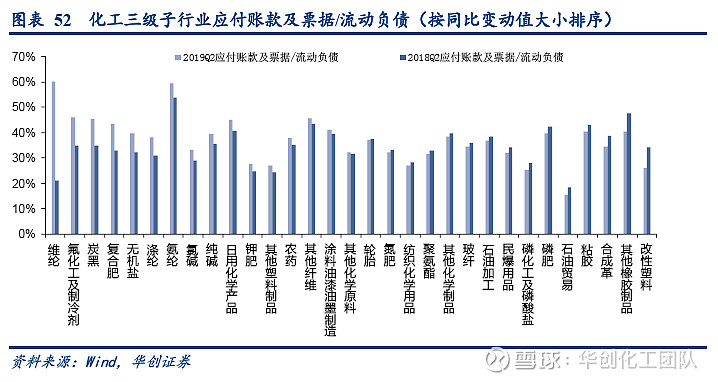

5.应付票据及应付账款/流动负债:行业整体提升,子行业升降各半

化工行业整体应付票据及应付账款占流动负债比例提高,2019Q2化工行业应付票据及应付账款占流动负债比重为36.21%,同比+0.60pct,环比+7.23pct。2019Q2中国石油、中国石化应付票据及应付账款占流动负债比重分别为36.12%、38.28%,同比-2.35、-2.34pct,环比-3.55、+0.38pct。

子行业应付票据及应付账款占流动负债比重同比升降各半。2019Q2维纶、氟化工及制冷剂、炭黑、复合肥等行业应付票据及应付账款占流动负债比重同比上升较多;改性塑料、其他化学原料、合成革、粘胶等行业应付票据及应付账款占流动负债比重同比下降较多。

(四)投资支出:资本开支维持较高水平,在建工程同比增长

1.投资活动净现金流/营业收入:行业整体平稳,资本开支仍维持较高水平

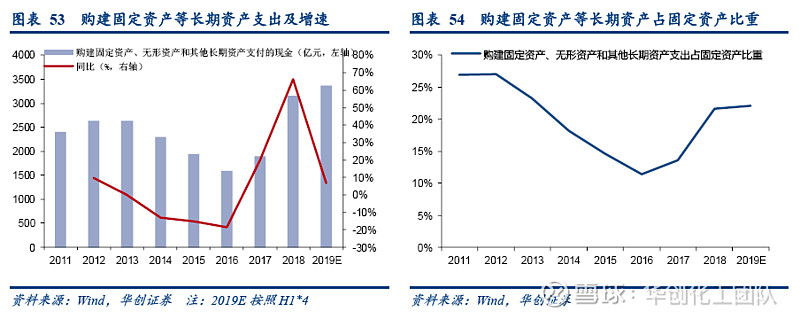

从购建固定资产等长期资产支出来看,2019Q2化工行业购建固定资产、无形资产和其他长期资产支付的现金为898.65亿元,年化则高达3362.86亿元,按照年化购建固定资产等长期资产支出计算,2019年行业产能投放较2018年略有增加。从占固定资产的比重看,2019年行业购建固定资产、无形资产和其他长期资产支出占固定资产比重为22.10%。

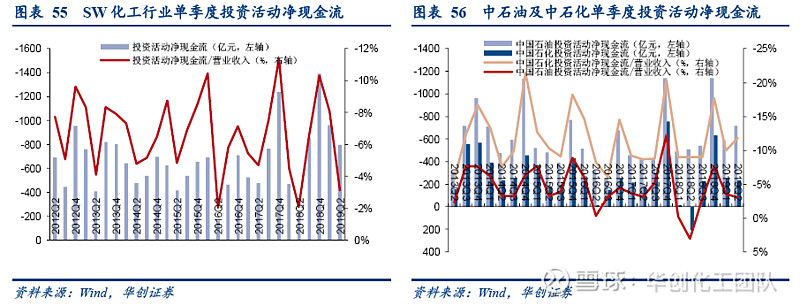

2019Q2化工行业整体投资活动净现金流-795.92亿元,占总营业收入的-3.16%。2019Q2中国石油投资活动净现金流-713.18亿元,占营业收入的-11.78%;中国石化投资活动净现金流-234.91亿元,占营业收入的-3.00%。

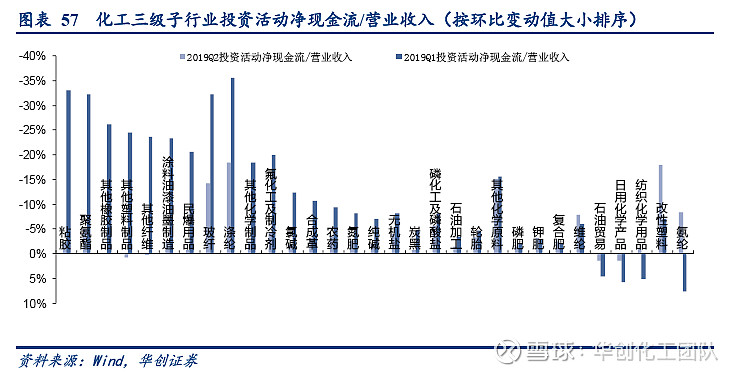

同比来看,31个子行业中超6成行业投资活动净现金流/营业收入环比增加,粘胶、聚氨酯、其他橡胶制品、其他塑料制品、其他纤维等行业投资活动净现金流占营业收入环比的绝对值增加明显,而氨纶、改性塑料、纺织化学用品等行业则出现下滑。

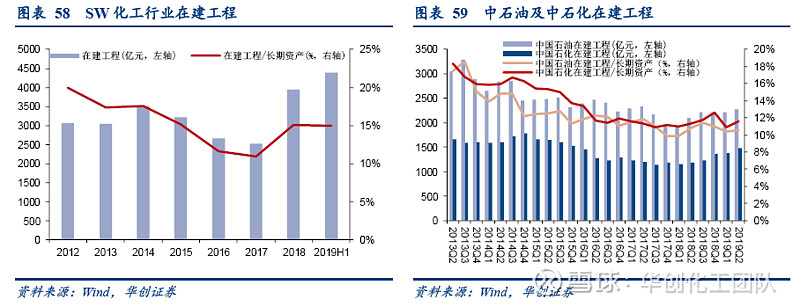

2.在建工程/长期资产:上半年在建工程同比增长,超八成子行业在建工程/长期资产比值提升

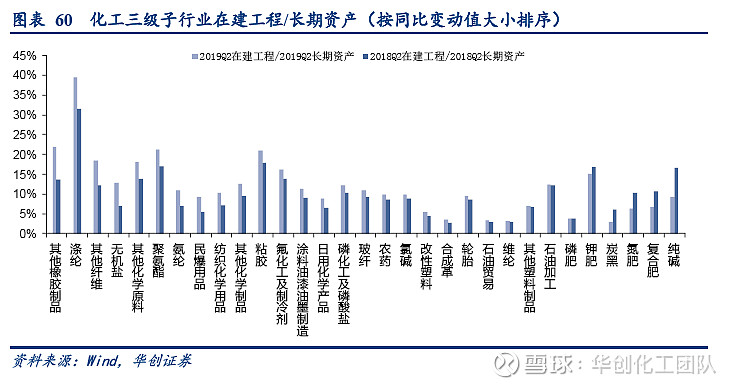

在建工程占长期资产比重大幅提升。截止上半年,化工行业在建工程4383.73亿元,在建工程占长期资产比重为14.97%。2019Q2中国石油在建工程分别为2281.63亿元,占长期资产比重为10.58%;中国石化在建工程分别为1481.16亿元,占长期资产比重为11.57%。

同比来看,截止2019Q2超八成子行业在建工程/长期资产比值提升。其他橡胶制品、涤纶、无机盐、其他纤维等行业提升较为明显,其中其他橡胶制品在建工程长期资产比值增加最多。纯碱、复合肥、氨肥等行业在建工程占长期资产比重下降。

三、行业投资评级与投资策略

维持化工行业“推荐”评级。把握产业主线,发掘确定性机会,精选优质龙头,建议重点关注:(1)具备一体化园区优势的行业龙头:万华化学、华鲁恒升、扬农化工、金禾实业、桐昆股份等优秀企业仍将走在成长和周期相伴的道路上,值得我们长期关注;(2)化工新材料:以技术驱动为核心的产业升级并实现在关键领域的自主可控是国内化工新材料的重要发展方向和投资方向,尤其是5G、华为产业链相关的材料会有较为明显的变化,重点关注PCB和FPC基材替代龙头沃特股份;国内电子化学品一直处于单点突破和快速发展中,尚未出现平台型企业,其中的佼佼者如飞凯材料等通过内生和外延不断发展,也值得长期关注;维持业务和盈利能力稳定增长的公司尤其具备稀缺性,可以关注国内珠光粉龙头坤彩科技和真正拥有高质量盈利能力并为军民各重要领域提供碳纤维材料及解决方案的光威复材。

四、风险提示

油价大幅波动,原材料及产品价格大幅波动,项目进展不及预期。