事项:

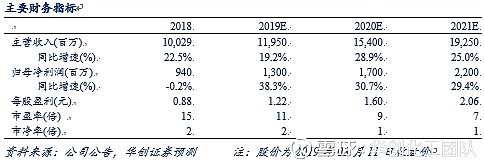

公司发布2018年年报,营业收入100.29亿元,同比增长22.49%;归母净利润9.41亿元,同比下滑0.19%;扣非后归母净利润8.89亿元,同比下滑12.58%;基本每股收益0.89元,拟向全体股东每10股派发0.90元(含税)。其中,四季度营业收入31.02亿元,同比增长50.35%;归母净利润3.18亿元,同比增长28.7%;扣非后归母净利润2.65亿元,同比下滑11.55%。公司公布一季度业绩预告,预计一季度归母净利润为2.3-3.3万元,同比增长103.29%-191.67%。

主要观点

PDH盈利提升,业绩符合预期。全年业绩同比略有下滑主要受嘉兴基地受一季度园区蒸汽供应方事故影响,导致年产16万吨丙烯酸和年产15万吨丙烯酸酯装置、年产9万吨高吸水性树脂装置、年产2.1万吨颜料中间体装置停车。从产品价格、价差来看,PDH盈利中枢上移:2018年丙烯均价8503元/吨,同比+1003元/吨;丙烯酸均价8396元/吨,同比-61元/吨;丙烯酸丁酯均价10177元/吨,同比+256元/吨。价差方面,丙烯价差为3407元/吨,同比+471元/吨,丙烯酸价差为2443元/吨,同比-762元/吨,丙烯酸丁酯价差621元/吨,同比-197元/吨。

2018年公司期间费用合计10.29亿元(含研发费用4.40亿元),期间费用率10.26%,同比下滑0.30pct。销售/管理/财务费用率同比变动-0.28/0.88/-0.90pct至2.49%/7.02%/0.76%。

PDH二期满负荷运行,保障2019年业绩增长。PDH二期于2018年12月底完成试生产备案,并于春节期间顺利开车,产出合格产品,目前产能基本达到满负荷。PDH二期顺利投产,公司丙烯产能增加45万吨至90万吨;此外,15万吨/年聚丙烯二期项目、6万吨/年SAP三期项目、36万吨丙烯酸及酯项目按计划有序推进,预计2019年逐步建成投产。公司拥有C3完整产业链,产能翻倍助力公司提升产业链竞争力,保障公司业绩增长。

乙烷裂解项目有序推进,未来成长可期。连云港石化320万吨/年轻烃项目有序推进,轻烃项目原料得到保障。2018年3月,公司与SPMT合资设立ORBIT,提前锁定乙烷供应量并建设乙烷出口设施;2018年7月,公司正式签订首批乙烷专用运输船的租赁协议,标志着公司乙烷裂解制乙烯项目的原料端已经完全解决。目前,连云港乙烷储罐区和码头稳步推进,一期乙烯装置预计将于2020年投料试车。轻烃项目采用乙烷裂解制乙烯工艺,乙烯收率约80%,副产品多为高附加值产品,过程能耗小,原料轻质化路线优势明显。

盈利预测、估值及投资评级。我们维持原盈利预测,新增2021年盈利预测;预计公司19-21年归母净利润13/17/22亿元,对应EPS1.22/1.60/2.06元,对应PE11/9/7倍;结合行业估值水平,给予公司2019年14倍PE,对应目标价17元,维持“推荐”评级。

风险提示。产品价格波动风险;国产化进程不及预期。

冯自力18811793631/贺顺利/黄振华18721281892/孟瞳媚

欢迎关注 华创化工