熊猫社长是一个有态度、有温度、有价值的公众号。

拒绝躺平,决不妥协!

真心为您提供成长价值理念、财富管理、各类深度好文和原创力作,与您携手共创美好生活,快乐投资每一天。

1、初心

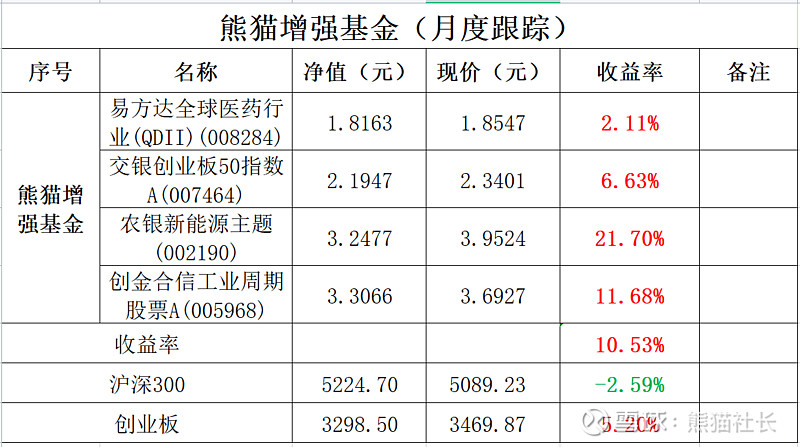

《熊猫增强基金(月度跟踪)》,熊猫增强基金组合,整体收益率(10.53%,强于沪深300,强于创业板)。

社长初心:关于发布的熊猫增强基金,主要是考虑到普通投资者抗风险性较差,家庭理财不建议直接投资股票市场。选取优秀的基金组合能更好的维持家庭收益,此为发布《熊猫增强基金》的初心。

2、社长大局观

1.政策利空,“双减政策”正式落地!

7月24日,中共中央办公厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称《意见》),明确学科类培训机构一律不得上市融资,严禁资本化运作。“双减政策”正式落地,学科类培训机构的资本运作之路彻底被掐断。

社长讲透:政策利空,当前再次规避教育培训上市公司。

关于教育的主要矛盾目前仍未解决,科技、教育是中国发展的未来,当前社会主要矛盾包括学校师资力量短缺,学区房,社会风气(望子成龙),教育资源不公平等。目前是培训教育的至暗时刻,也是培训机构的政策承压点。

2.市场分化加剧,内分化,外分化加剧。

新能车板块内部出现内分化现场,主要因素有两个:1.涨幅太多,回调;2.业绩不及预期。

社长讲透:板块虽好,但仍要注意:1.一定规避业绩不及预期个股;2.切勿盲目追高。

3.A股大骗局

继上海电气暴雷后,中天科技7月21日公告称:“子公司的合同执行异常,截至6月30日,合并口径预付款项21.35亿元对应原材料供应商交付不及预期、应收账款5.12亿元逾期、扣除已收到的预收款项后剩余未交付存货货值11.07亿元。”

社长讲透:中天科技已两个跌停,下跌仍会继续。投资市场,一定要注意财务问题:关联公司虚假账套,股东大额占用资金,大比例商誉损失,超额或超比例分红。

4.吹来政策风,抓紧风向标

7月23日,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见》,根据《指导意见》,到2025年我国新型储能装机规模超过30GW,截至2020年底,新型储能的累计装机规模约3.27GW。

社长讲透:在未来五年内,我国新型储能的装机规模至少存在八倍的增长空间。储能系统的成本构成中,电池是储能系统最重要的组成部分,成本占比60%;其次是储能逆变器,占比20%。当前是布局储能行业的重要时刻!重点关注:阳光电源、派能科技、锦浪科技、固德威。

3、牛股推荐

本周推荐:派能科技,688063

1.经营介绍

派能科技的主营业务为储能产品,电芯,占营收比例分别为:93.26%,6.49%。国内业务占比15.54%,国外业务占比84.21%。

当前市值数据

市值370.9亿

PE:155.97

毛利率38.60%

2.业绩分析:

2020年营业收入为11.2亿元,同比增长36.62%;实现归母净利润2.74亿元,同比增长90.46%;实现扣非归母净利润2.7亿元,同比增长68.37%。公司发布2021年一季报,营业收入为2.58亿元,同比增长51.69%,环比下降17.37%;实现归母净利润0.59亿元,同比增长43.47%,环比下降23.57%。

基金持股:截至6月30日,共有22只基金持有派能科技,合计持有98.64万股,环比上季度增长23.27%;持股市值1.94亿元,比上季度末增加6844.19万元。

3.经营分析:

派能科技深耕行业十余年,纵向延伸产业链,完成了由“垂直一体化布局”——“布局完整储能产品线”——“全方位布局储能解决方案”的三连跳,迅速成长为全球家用储能市场的领先企业。公司13年起顺利切入海外户用储能市场,19年公司储能电池系统销493MWh,自主品牌家用储能产品市占率8.5%,位居全球第三,兼具技术优势+渠道优势,深度绑定海外储能系统集成商巨头,充分受益于海外可再生能源发展带来的储能市场快速增长。

4.整体分析

一、政策风向,迎来行业拐点

7月23日,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见》,根据《指导意见》,到2025年我国新型储能装机规模超过30GW,截至2020年底,新型储能的累计装机规模约3.27GW,年复合增长率为56%。

二、成本优势,竞品抢赛道,分市场

公司产品路线优于海外竞争对手,海外对手特斯拉、LG 化学等长期专注于三元锂电池 产品的研发和生产,而公司及国内储能厂商普遍采用磷酸铁锂电池,磷酸铁锂电安全 可靠性、循环寿命及综合成本均优于三元锂电池。从国内来看,2018、2019 年公司电 力系统储能锂电池出货量分别位居国内第二、第三名,公司已经与境外多家知名新能 源设备集成商建立了稳定的合作关系公司,在户用储能领域具有品牌渠道优势。

三、内外双循环,公司有望进入快速成长期

公司储能电池系统占公司收入比例为 95.73%,其中,家用储能电池系 统占储能系统业务为 75.90%。我们根据 2019 年及 2020 年前三季度全球各地区家用储 能装机量数据,对 2020-2025 年全球新增储能装机规模进行测算。预计 2020-2025 年, 全球户用储能市场新增装机规模 4.1、6、8.9、13.2、19.5、28.9GWh,行业年均复合 增速 48%。公司是欧洲第一大储能系统集成商 Sonnen、英国最大光伏产品提供商 Segen 等海外大型优质客户的核心供应商,在海外拥有较高品牌知名度和市场占有率。

5.K线分析

目前派能科技当前价格为239.50元,整体估值较高,行业政策驱动,内外双循环扩张,有望步入快车道。当前整体线性指数已形成右侧交易。短期可能会回调,可布局。

风险因素:行业竞争加剧,海外疫情反复,原材料持续涨价导致成本压力,下游储能系统集成商向电池端整合。

风险提示及免责声明:本公众号发布相关文章仅供对投资风险具有充分承受能力的合格投资者参考,并不视为对客户任何形式投资操作建议。本文所提到的观点仅代表个人的所思所想,所涉及标的不作推荐,据此买卖,风险自负。本文的版权归本人所有,任何媒体、网站或个人未经授权不得转载、链接、转帖或者其他方式复制发表。

—全文完—

分享和转发,是一种美德;点右下角“在看”,与社长一起做股市合伙人。