投资分析的最终目的是要能估算企业未来几年的利润情况,所有分析都是围绕这个目标开展。只有在预测未来3~5年利润,才能判断目前股价的高低。

小米集团的商业模式比较复杂,给投资人做财务分析带来比较多的麻烦。

从2018年开始,集团承诺:每年小米整体硬件业务(包括智能手机、IoT及生活消费产品)的综合净利润率不会超过5.0%。如有超出的部分,我们都将回馈给用户。2018年以来,集团的硬件业务的综合净利润率为正,且均小于1%。

以下是集团对该承诺的有关指标的说明:

硬件业务综合净利润率=硬件业务综合净利润/硬件业务收入

硬件业务综合税前利润=硬件业务收入-硬件业务销售成本-硬件业务销售及推广开支-硬件业务行政开支-硬件业务研发开支

硬件业务综合净利润=硬件业务综合税前利润-硬件业务所得税费用

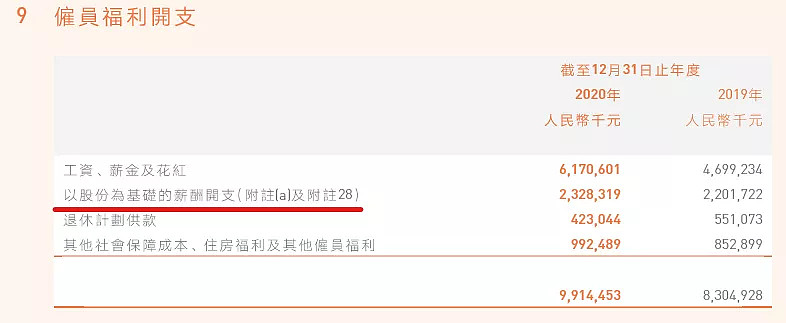

以股份为基础的薪酬开支不计入硬件业务销售及推广开支、硬件业务行政开支及硬件业务研发开支。

硬件业务所得税费用等于硬件业务综合税前利润乘以本集团实际税率。

虽然集团给出了上面的计算方法,由于财报中只提供三项费用的总支出,没有分项提供硬件业务的销售及推广开支、硬件业务的行政开支以及开发开支,投资人想要计算是比较困难的。但这项承诺直接影响到集团未来利润来源,对其进行分析能帮助理解集体的赚钱模式、预测其未来业绩变化,对投资分析十分重要。

本文探索出一种计算方法,分享如下:

在集团销售与推广开支、行政开支、研发开支总额中,减掉明显与硬件业务无关的成本,来计算硬件的综合利润,将其结果与“硬件业务的综合净利润率为正、且均小于1%”进行对比,判断计算方法的正确性。

集团销售与推广开支、行政开支、研发开支总额,下图是2020年数据:

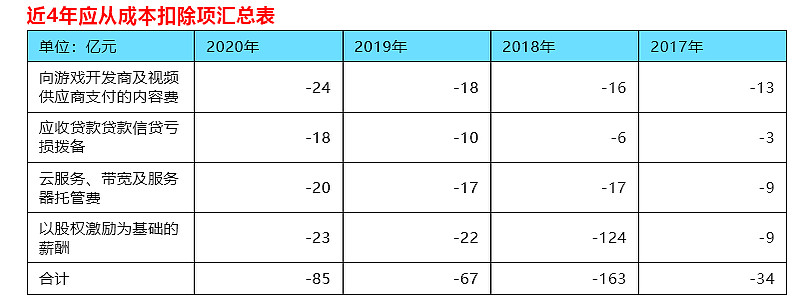

近4年销售与推广开支、行政开支、研发开支汇总数

从下图中看出,向游戏开发商及视频供应商支付的内容费,应收贷款贷款信贷亏损拨备,云服务、带宽及服务器托管费是与硬件业务明显关系不大的成本开支,应该从上表成本中扣除。

以股份为基础的薪酬也应从成本中扣除。

所得税按集团的实际税率计算(不是以利润表中的税率)。

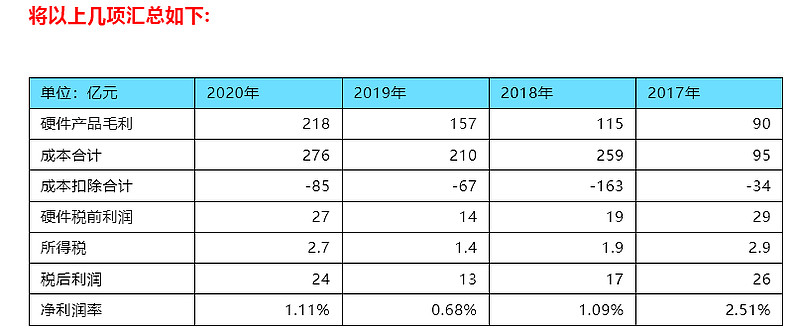

从最后的汇总结果看,以此方法计算得出的结果基本上与“硬件业务的综合净利润率为正,且均小于1%”结果一致。

几点看法:

1.2018年以来,集团硬件业务毛利润从115亿增长到了218亿,但综合净利润率始终控制在1%,硬件业务带来的直接利润很少。从分析中,能清晰的看出管理层用硬件业务产出的毛利润覆盖集团主要成本开支的经营思路。如果硬件业务毛利润增长,加大研发、营销推广等开支。

2.集团硬件产品毛利润率从2019年的7.3%增长到2020年的9.9%,再到2021年Q3的12.6%,增长了5.3的百分点,硬件产品综合净利润率始终保持在1%以下。硬件产品综合净利润率只是集团经营成本内部成本控制策略,投资者以及用户不能从该指标直接推断其产品的性价比情况。即使毛利率到达50%,只有加大研发等项目的成本开支,仍然能保持硬件产品综合净利润率在1%以下,甚至亏损。但该指标确实容易让人产生误解。

3.集团硬件产品的收入不会立即影响经调整利润,但它是经调整利润的变化的先导指标。消费电子行业竞争比较激烈,行业本身波动也比较大。集团的经营策略可以平滑业绩的波动。

4.目前集团定义的硬件业务包括智能手机、IoT及生活消费产品。小米汽车是否归入硬件业务,是否仍然按照净利润率不超过5%控制,需要投资者跟踪观察。

声明:分析不代表推荐股票。

2021.12.7