判断美联储会停止加息最新观点:

1.参考达里奥21年视频: 图一 了解长期债务周期后期 中 经济 、通胀、债券、利率存在新的平衡状态。

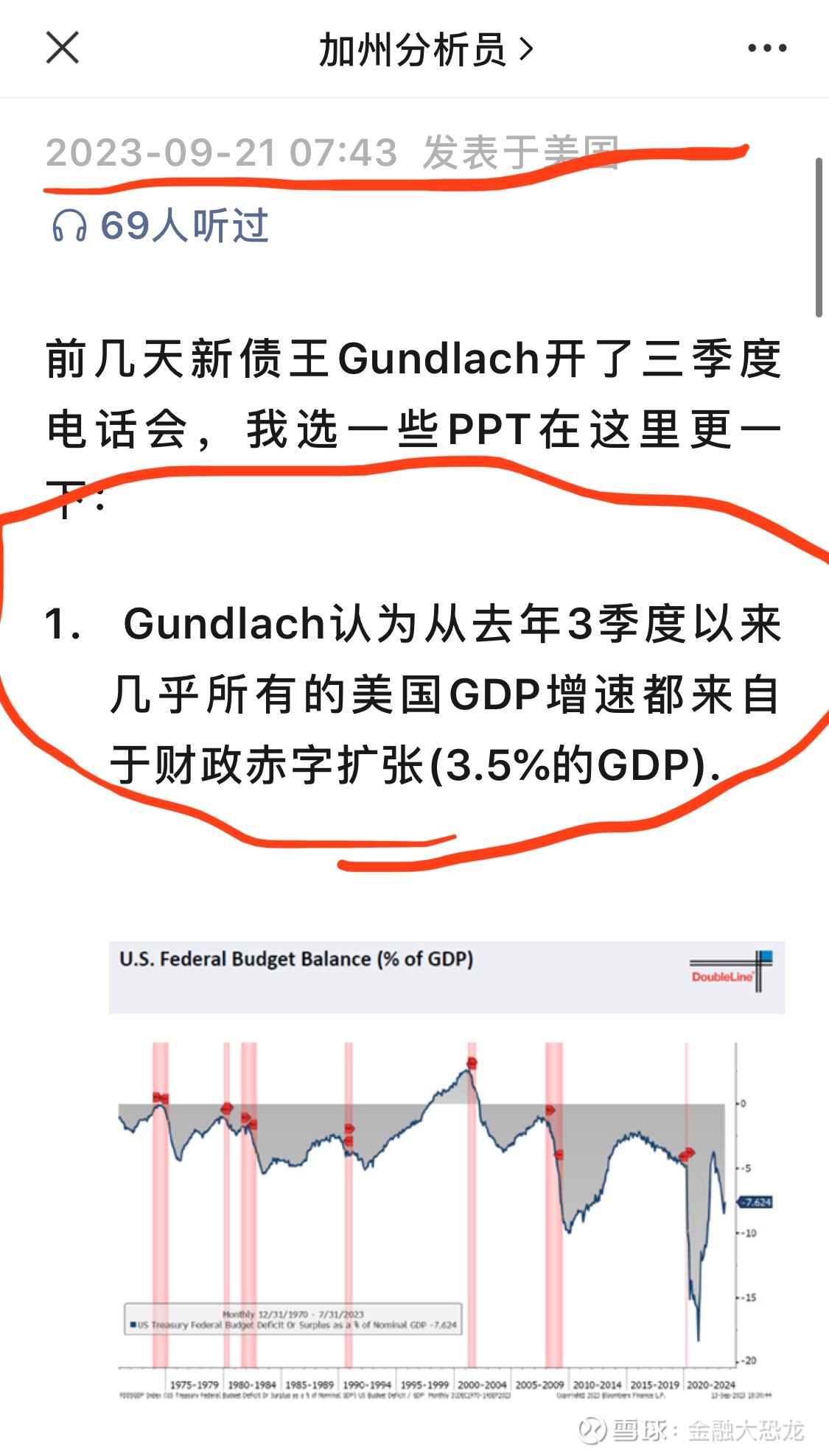

2.参考 新债王 23年Q3 的观点, 图二 明确目前美国GDP增速超预期 源于财政赤字扩张的贡献。

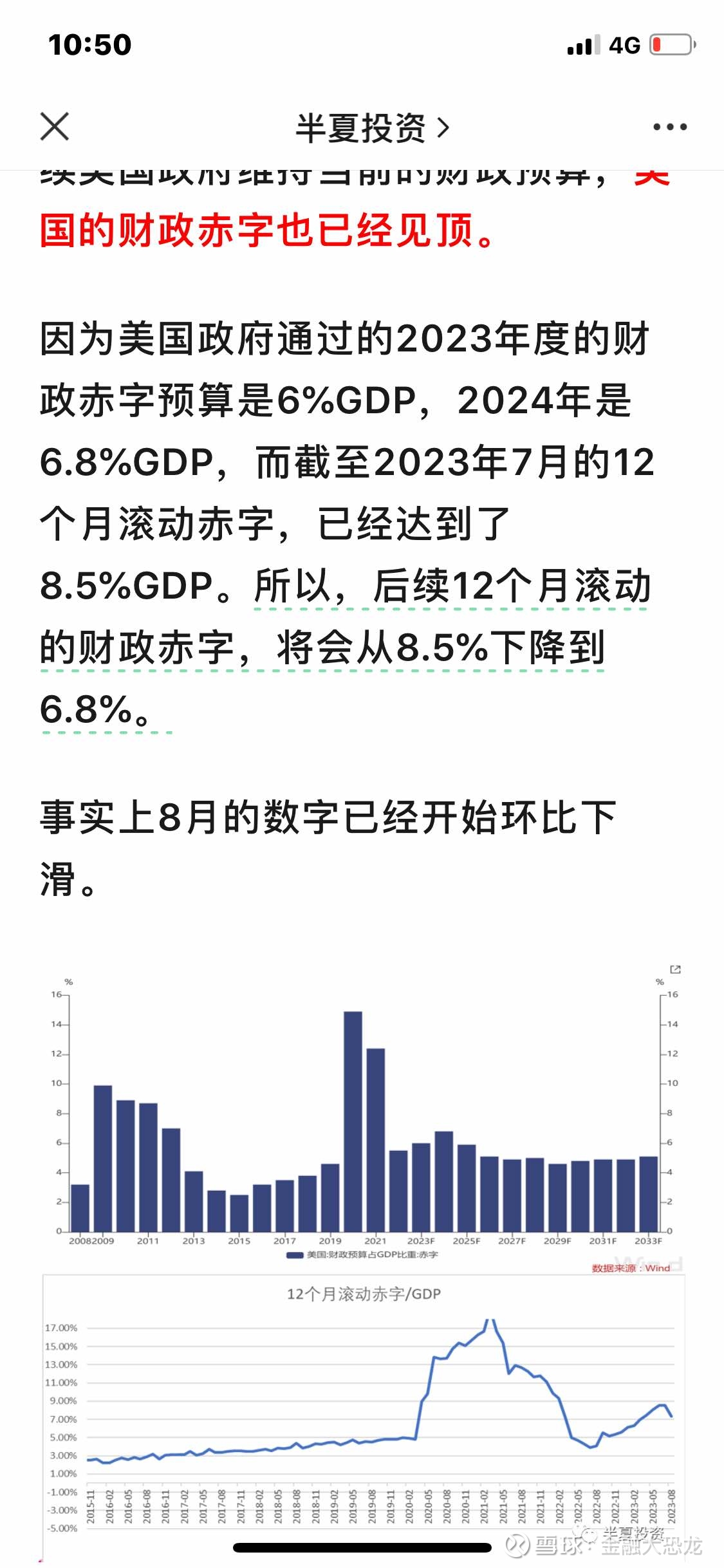

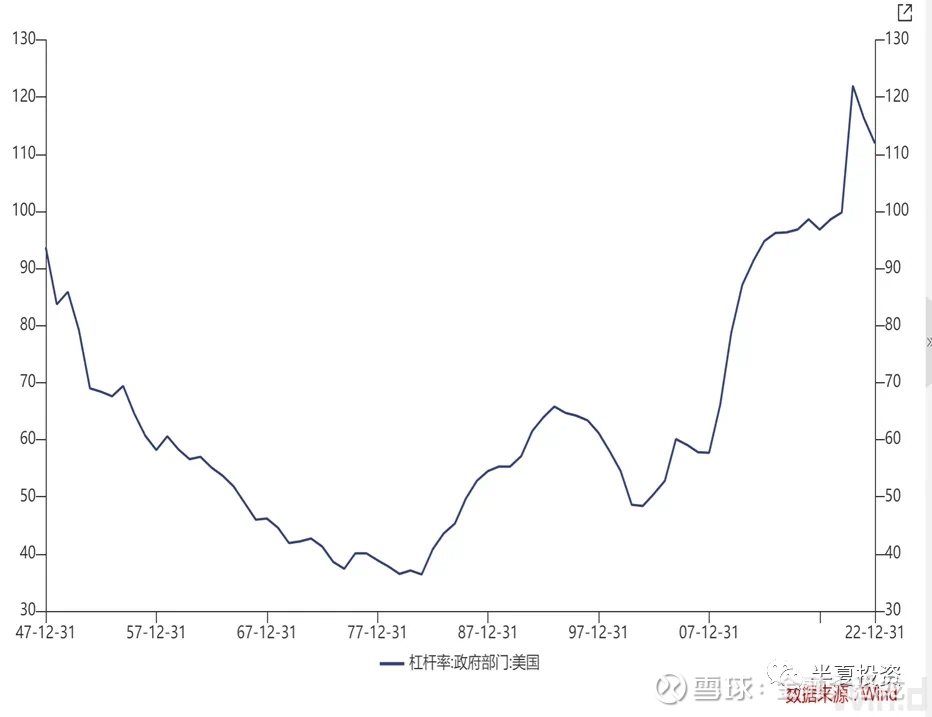

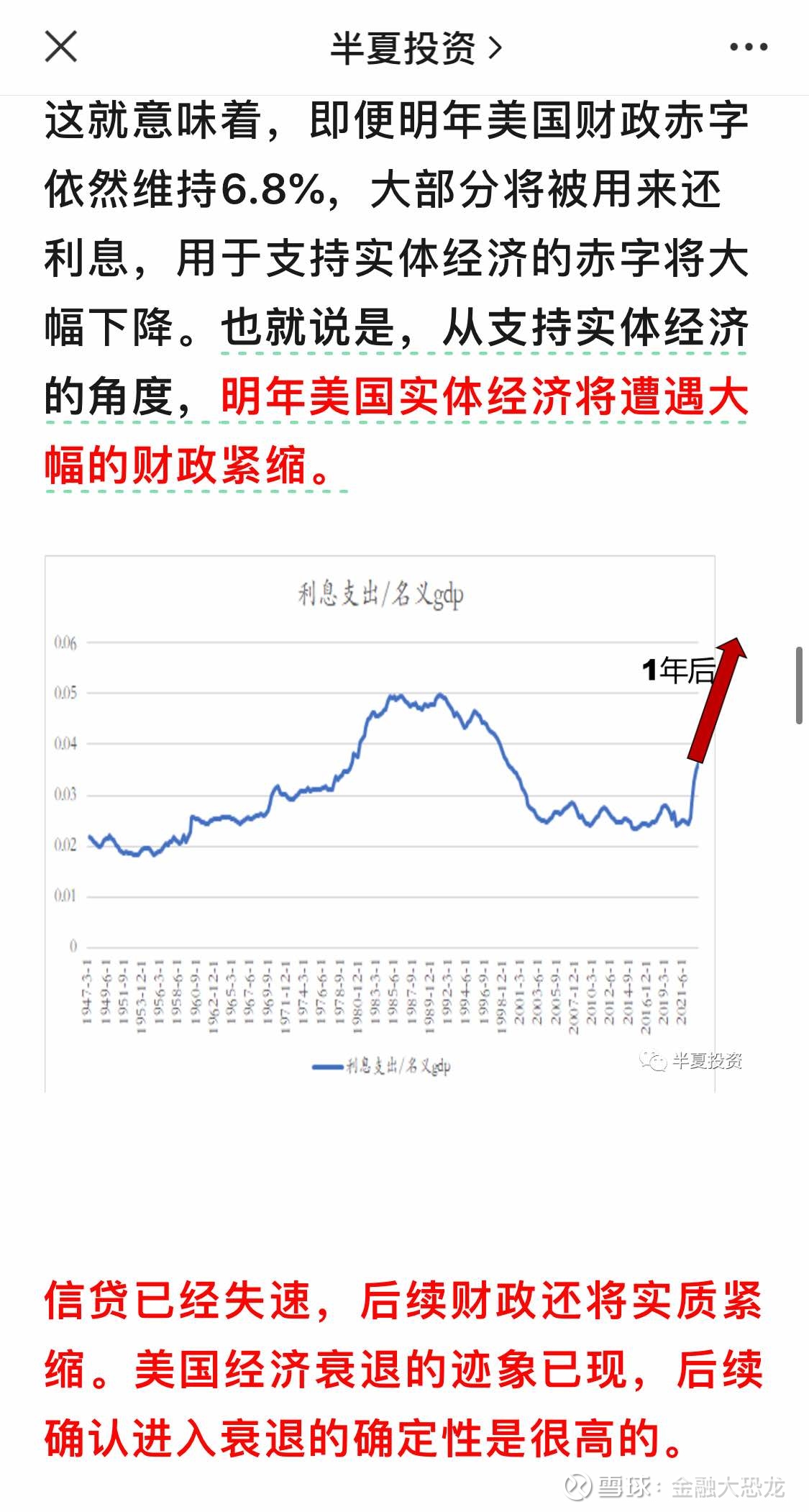

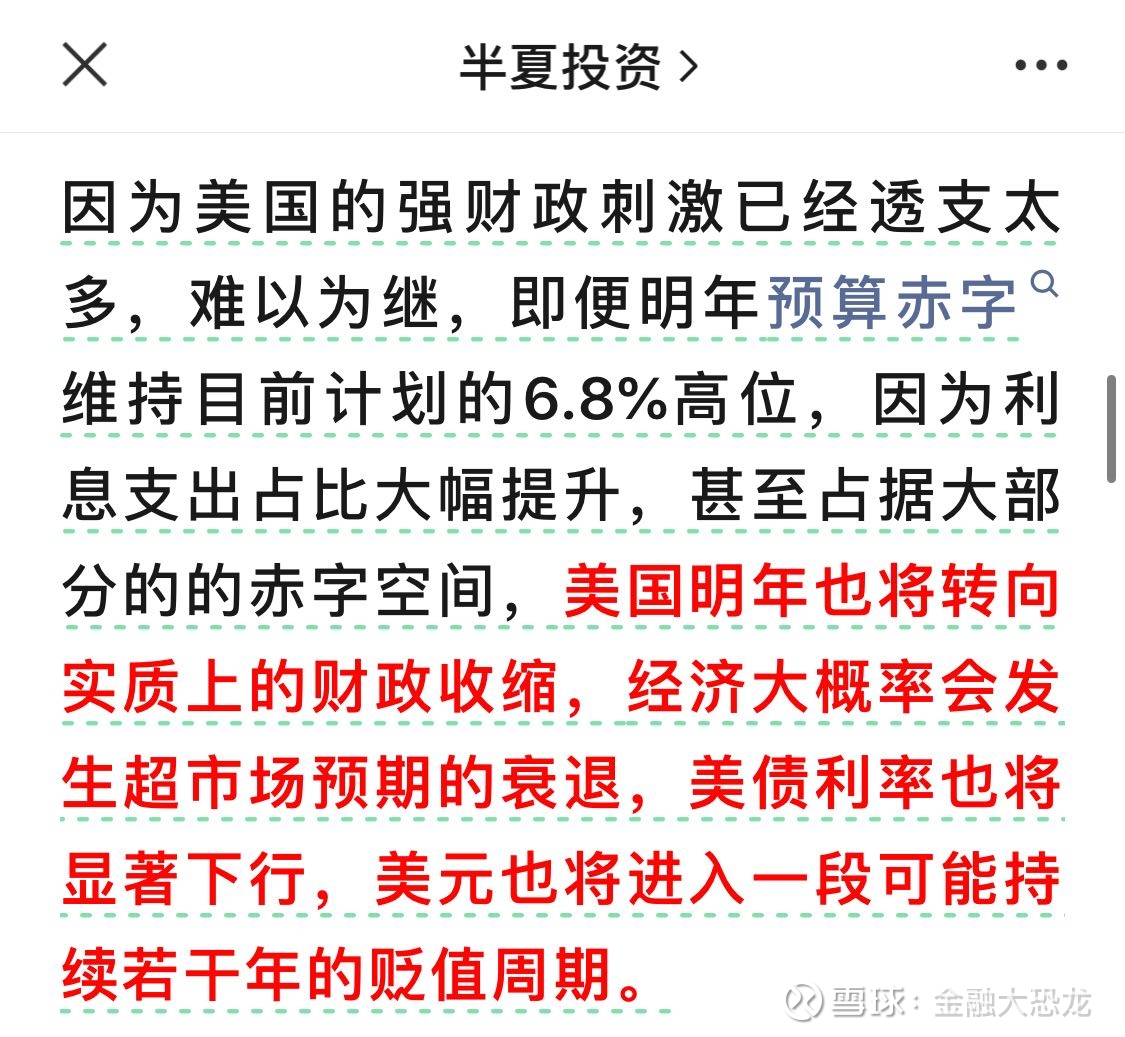

3.参考半夏投资最新文章,美元黄昏(一) 其中,重点关于 美国财政赤字见顶的讨论(忽略其他内容) 图三 、图四、图五、图六。

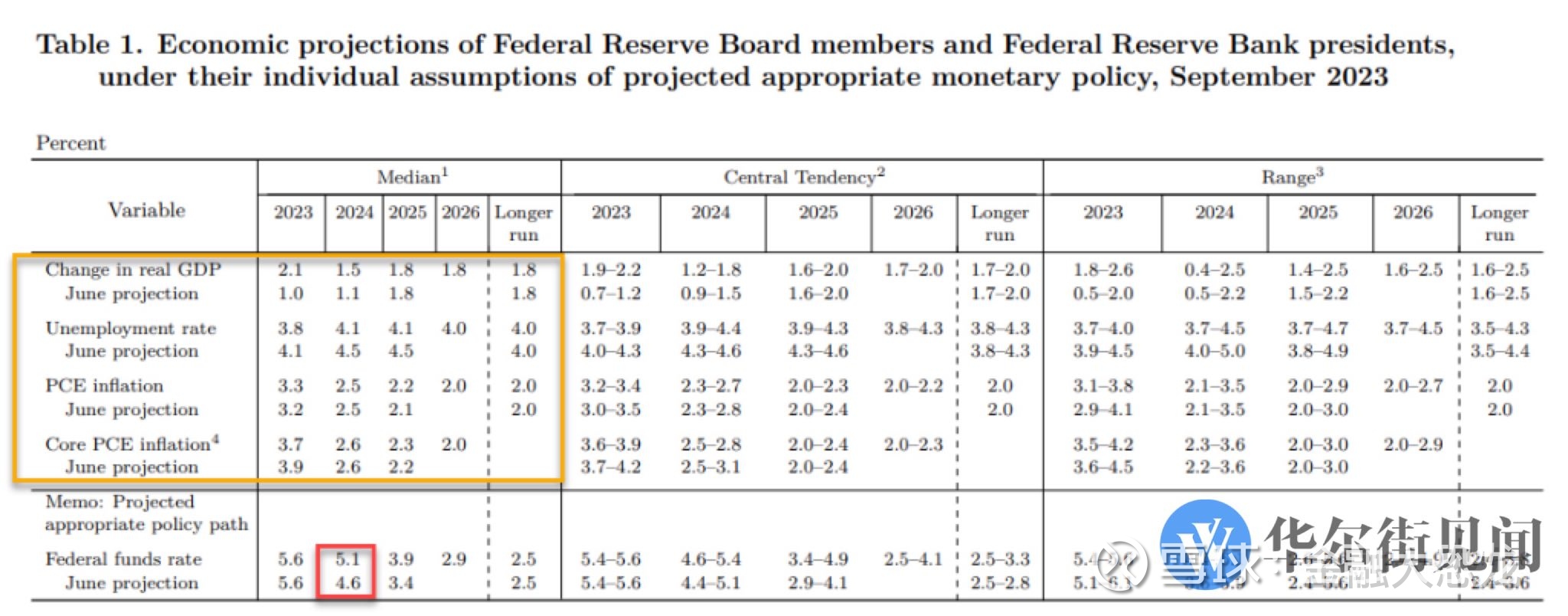

结论一: 图七, 新财年开启 美财政收缩趋势, 基于23年9月的联储SEP指引目标, 预期24年美国GDP增速下降超预期、 联储降息次数超预期。

图八: 23年9月(美国经济最佳时期)的SEP指引: 24年 实际GDP 1.5% 、 基准利率 5.1% (9月停止加息隐含至少1次降息) 。

假设: 如果维持5% 的名义利率 和 联储继续加息至5.5-5.75% 并于24年降息2次至 5-5.25% 。

24年实际GDP增速 在1.5% ,需要匹配足够财政支持才合理。

25年实际GDP增速 1.8% 但考虑降息至3.75-4% , 是否匹配以后再议。

基于23年实际GDP预测 在2.1% ,结合当前财政支持力度, 24年实际GDP增速和降息次数理论上 需要修正!

结论二: 5-5.25% 越高越买,杠杆买入 2年期美债持有至降息,或对联储降息次数的博弈机会,买入合理的利率金融产品。

结论三: 今年及未来N年, 美国财政支出 是个政治问题。

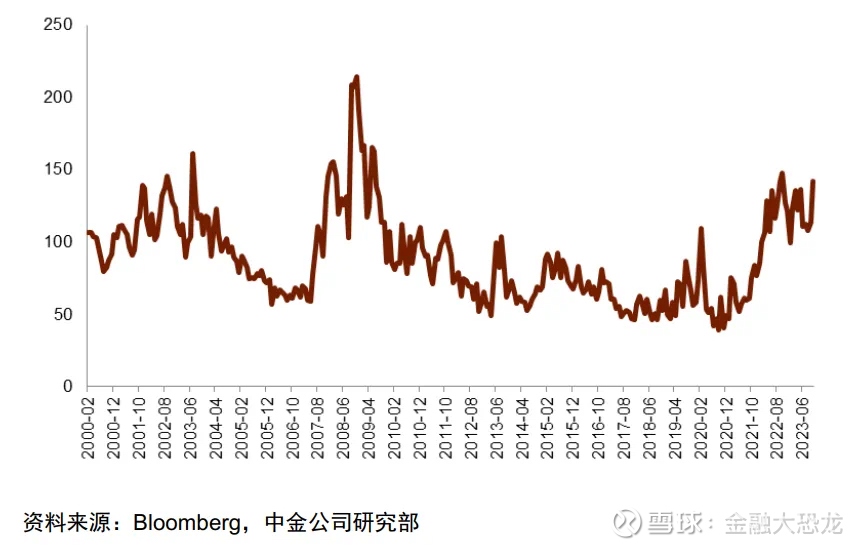

财政紧缩趋势 亦或者重新扩张(扣除利息支出)选择权在于美国两党。

结论四: 如果美继续维持赤字水平, 债市的波动率就很难回归正常, 未来降息、加息都会反复。 而投资者一旦亏损, 波动率反复飙升是必然。图九(美债MOVE 波动率指标)