更新:

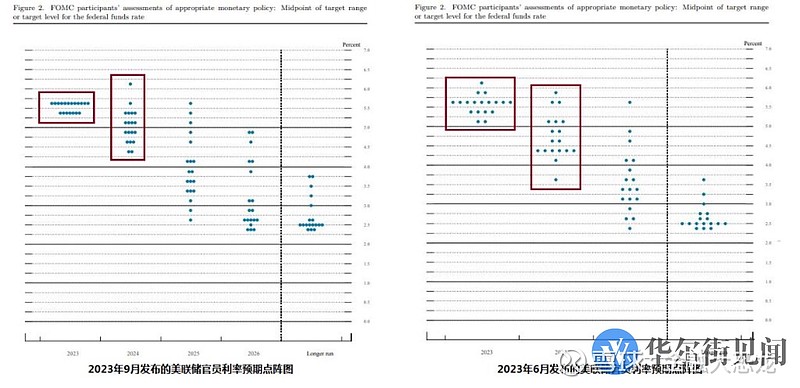

1. 点阵图和SEP指引:图一 图二

降息窗口延期至24年三季度且24年降息50基点。

2Y美债收益率 波动区间依然是5-5.25%之间。

2. 是否继续加息:

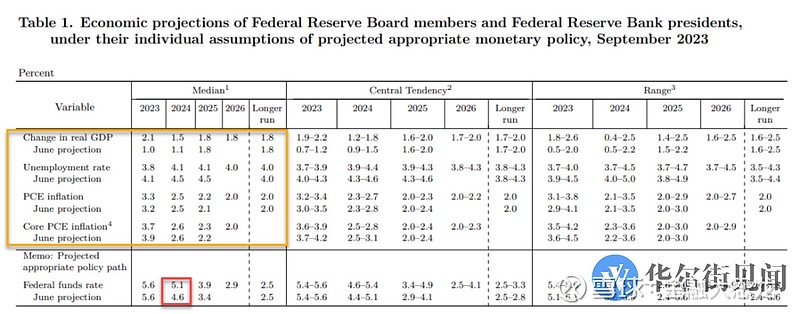

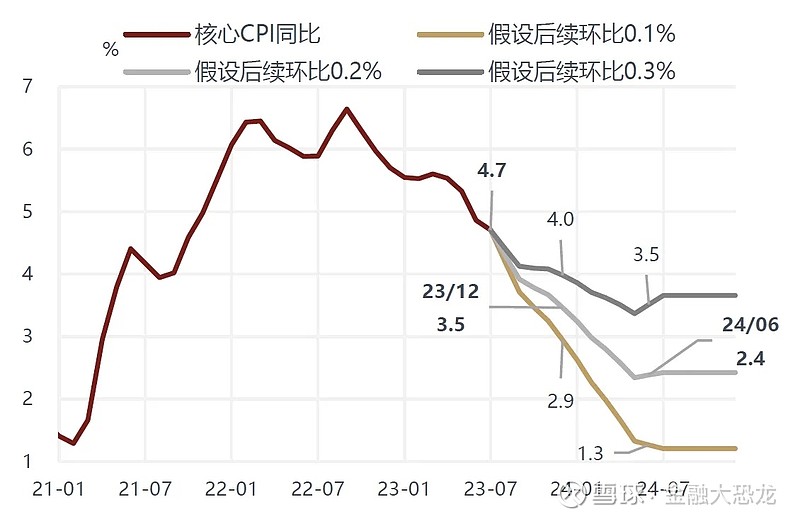

对于3M 美债收益率 (短端美债) 具体还是要考虑再次加息的门槛, 及参考上篇分享,核心CPI环比 不能超过0.3% ...图三

例如最新SEP指引 23年底核心PCE目标是3.7% , 那么转换成核心CPI 必须低于3.9% 才匹配。

而SEP指引的 预期联邦基金利率在5.5-5.75%之间。 在下次联储会议之际,核心CPI如果能有效低于3.9% ,则联储可以继续维持利率现状。

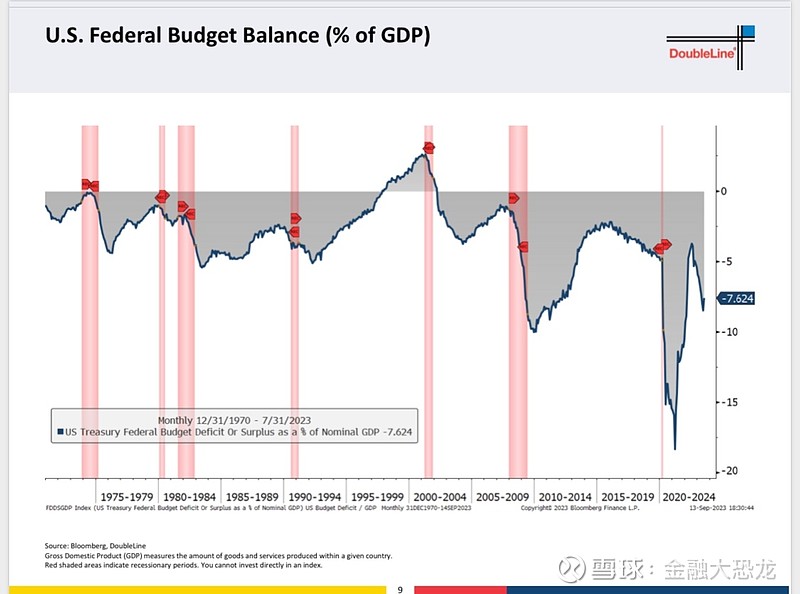

3. Q3 GDP预期增速 4.9% ,SEP指引 23年全年GDP增速 2.1%, 如果1.8% (25、26年目标)是基准增速,也就是当前美国经济是过热的。图四, 财政赤字扩张转换成GDP增速....

随着新财年开启, 财政支出依然是不确定因素....

4. Q4 需要找到足够经济数据, 例如CPI下行空间, 非农等就业数据、 零售数据等, 找到GDP下行压力。

按照SEP指引的各项数据当成 逻辑框架。

数据低于预期,则联储停止加息概率提升, 美债收益率Q4见顶....

同理, 数据高于预期,则延缓降息窗口(逻辑框架) 不利于美债收益率见顶判断...

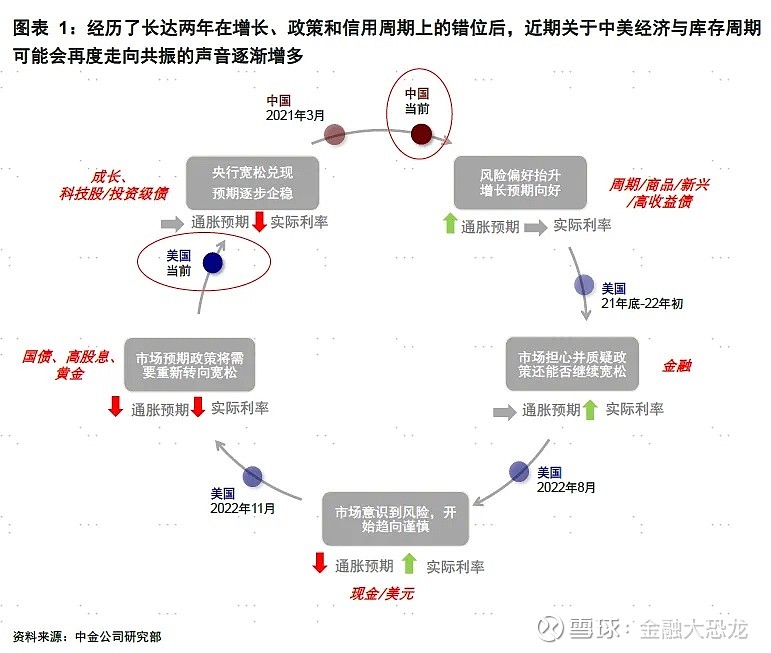

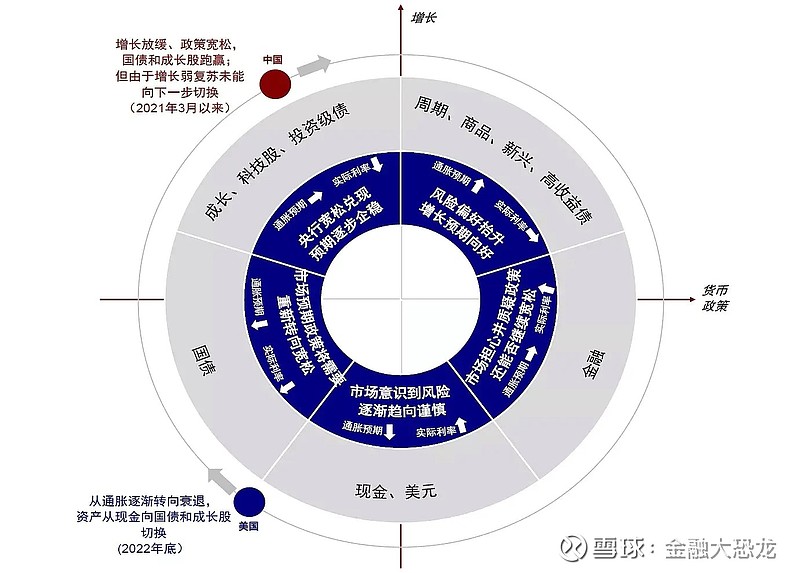

5. 美股的风险偏好下降趋势:图五 图六

不能按照经典的衰退路径去配置资产, 目前通胀预期依然被锚定,那么随着时间推移至24年中, 实际利率(实际政策利率)都是上升趋势。

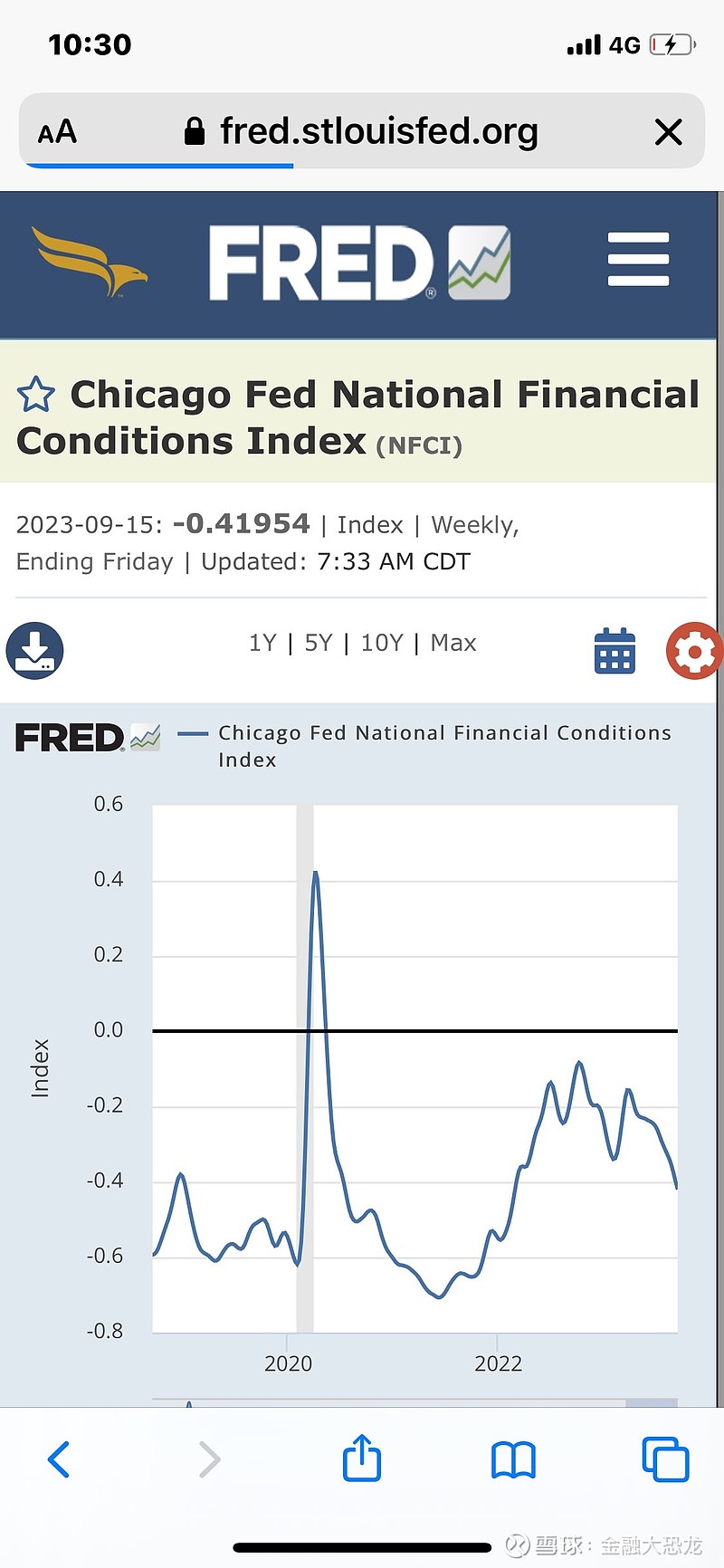

同时无风险利率水平维持高位运行(图七),

目前的水温(足够限制性利率水平) 已经偏高,

同理 芝加哥金融状况指数上涨的趋势,图八。

对于风险资产就要主动打折,实体经济的机会成本相应上涨。

这期间 港股有下行压力,但也是绝佳的布局过程。

如图五所示,个人倾向美国经济处于 最下面的位置(不着陆状态 - 联储软着陆预期尚未打脸),

现金和美元优于 美股表现。

等 实际利率开启下行模式,则回归做多美债和黄金。

留足安全边际开启交易, 可以等到下次CPI公布之前再议。