更新思路:

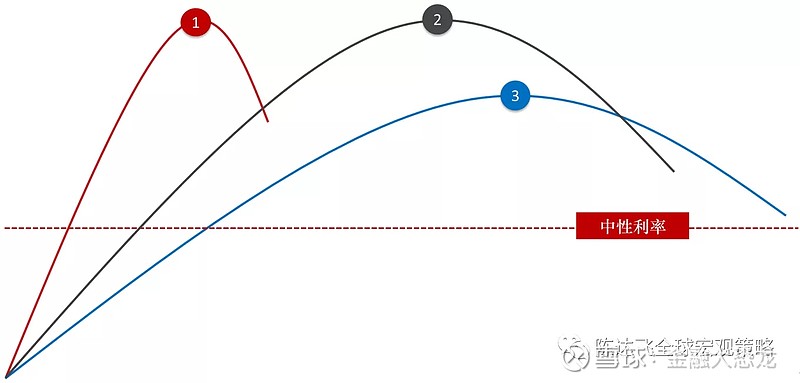

如图一所示:

美联储接下来面临的加息路径选择:

加息路径1号: 意味着联储 11月加息75基点 、12月加息75基点 , 意味着硬着陆... L型经济衰退...美股潜在大跌...

加息路径2号: 联储11月加息75基点、 12月加息50基点... 美联储需要继续积累数据,然后决定是否继续加息, 这样就可以部分控制经济衰退的深度...

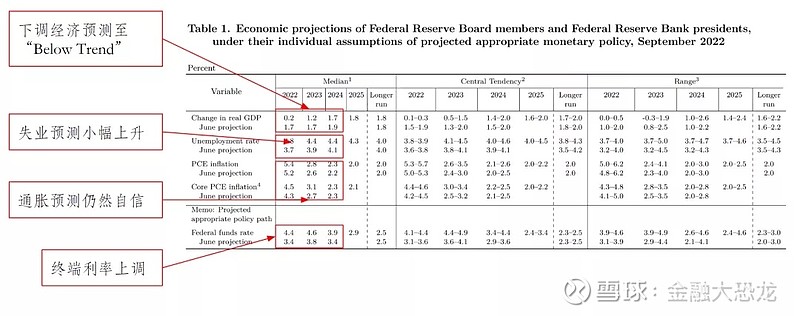

也就是根据美联储经济预期概要(SEP): 目标如图二所示: 22年底失业率才3.8% ,23年4.4%,走乐观预期路径...

但加息路径2号,需要个过程, 尤其是海外市场暴雷,那么输入性通胀会大幅下降,有利于联储平衡政策,防止因加息过快过多,导致自身经济L型深度衰退。

我们将通胀比喻成洋葱 :威廉姆斯的“通胀洋葱”:外层是贸易品,中层是耐用品,内核是服务品;而降低通胀内核需要更长时间。

内外通胀都需要干预,才能快速有效的解决高通胀。

—————-

近期变数:

原计划2号路径,是本人认为合理的加息路径选择。

但因通胀预期(breakeven) 持续走高的可能性。

不得不考虑联储的政策调整。

这里要引入一个前瞻性观点: 即通胀预期脱锚的可能性,即长期CPI脱离目标2% ,变成2.5%-3% 及以上。

在高通胀的环境中, 消费者(投资者) 切身体会到物价的飞涨, 这里能源价格上涨(冬季) 当期CPI走高、 调查数据(密歇根大学通胀调查) 都会影响通胀预期(breakeven) 的发展趋势。

也就是人们担心美国长期通胀不会维持在2% 通胀目标。

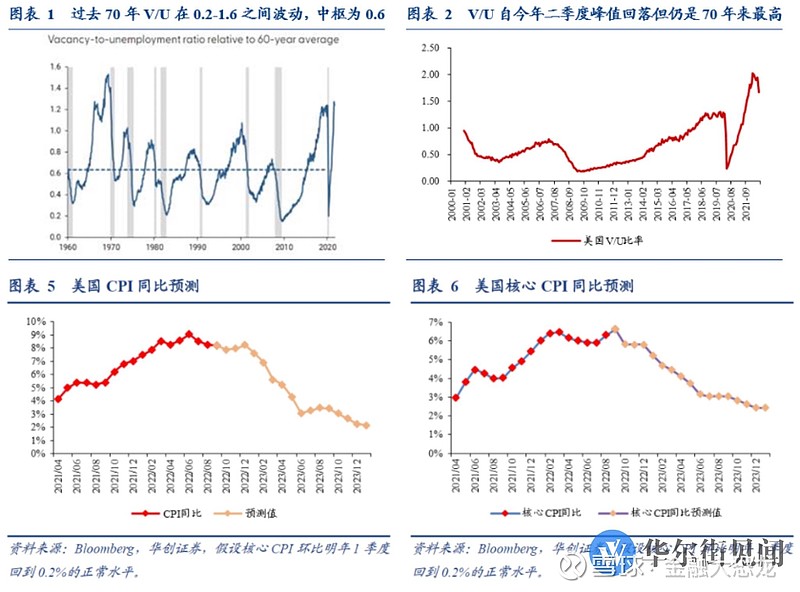

如图三所示: 假设 图中CPI 中长期趋势无法维持在2% 附近,而是长期高于2% 的走势...

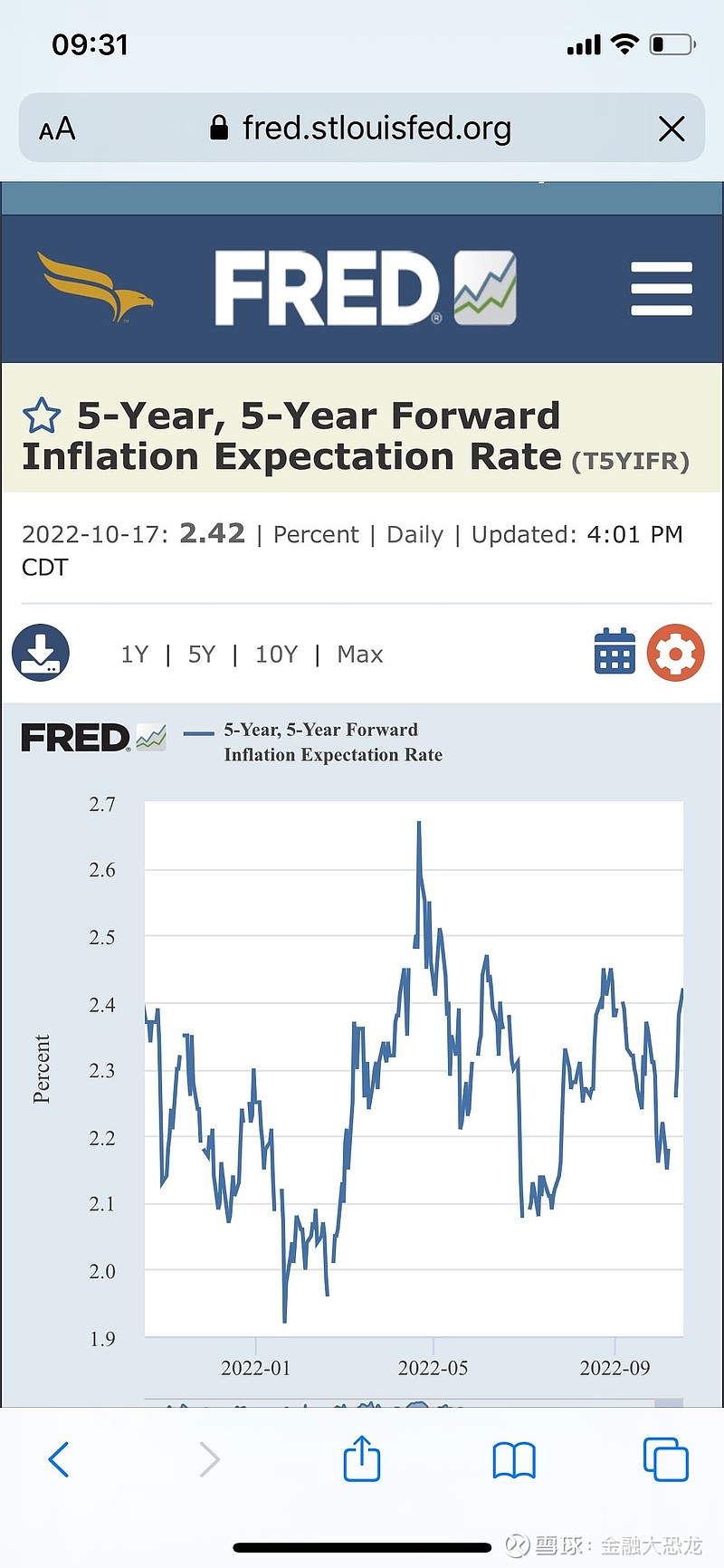

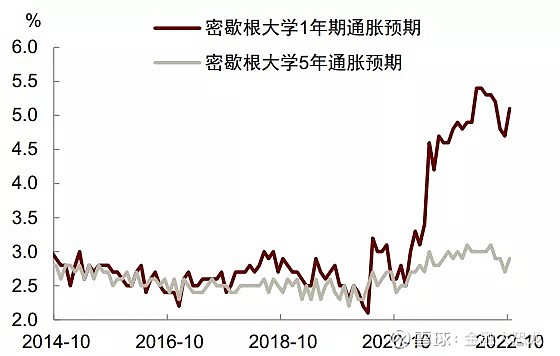

如图四所示:未来5年的(5年通胀预期)表明美国中长期通胀预期正在企稳上行的趋势...

如图五所示: 10年期美国通胀预期(breakeven) :短期走高的趋势(2.45% 继续上涨)

根据上篇文章分享: 通胀预期走高会推升美债收益率表现(经济尚未衰退),通胀预期上涨, 投资者会要求更高的国债收益率。

————-

回到图一的路径选择:

如果海外市场能暴雷, 美联储可以选择2号路径, 如果担心通胀预期脱锚,需要选择1号路径。 触发硬着陆...

——————-

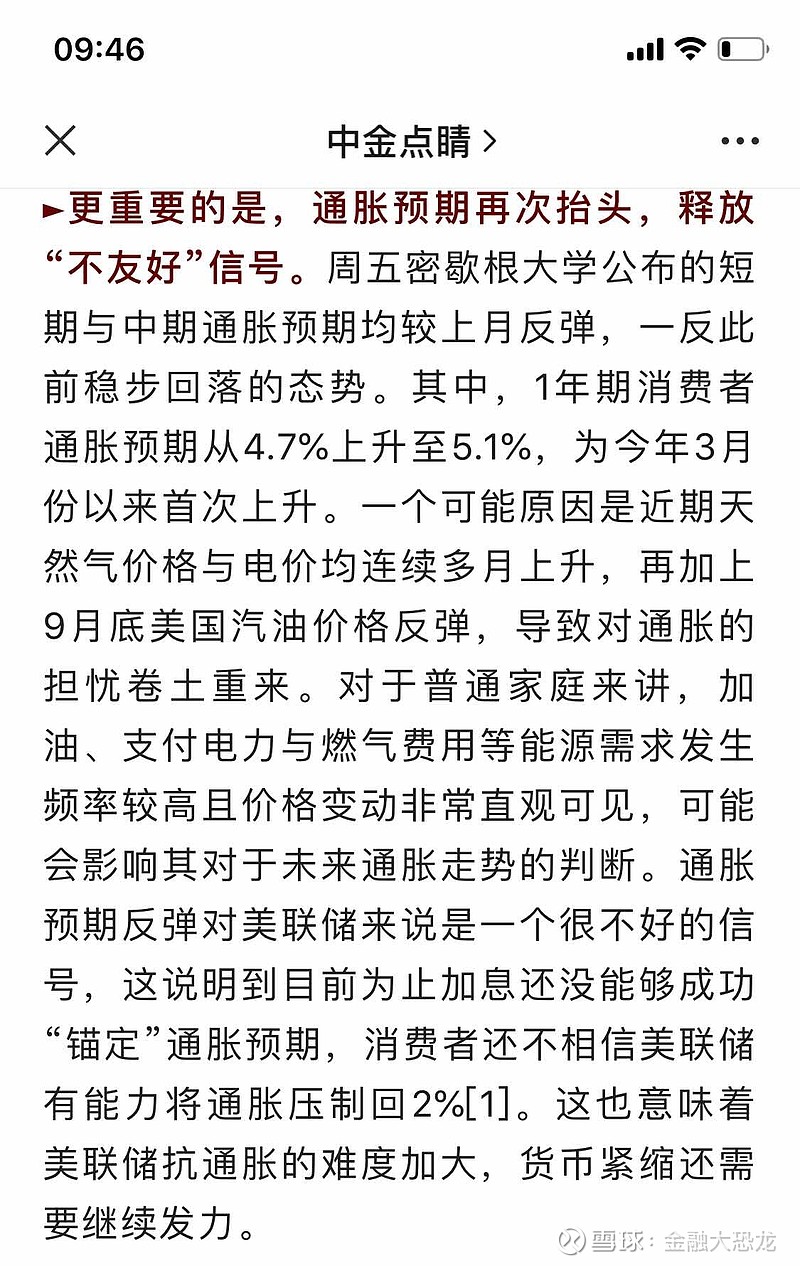

图六、七 : 中金分享的内容。

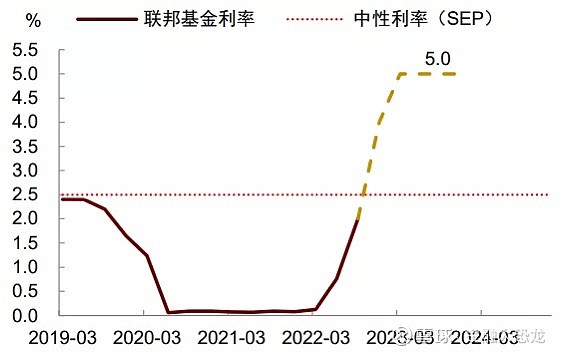

图八: 中金给出的最新联储加息目标:

回顾一下以前分享:

图九:简化理解加息速度、次数决定经济衰退程度越深。

——————-

接下来: 市场会根据11月3日联储会议及 11月公布的CPI、失业率等数据 判断12月是否加息75基点(路径1号)

或者配合联储官员言论 市场会出现反复波动!

特别提示:打开美股K线图 ,再看下面的内容.

节选群友jeu 言论(略有修改):

财富在震荡中灰飞烟灭, 然后一个黑天鹅全部GG...

投资有风险,入市需谨慎...