更新思路:

如图一:1年期,2年期 美债收益率 触及4.5% ,市场如临大敌,上演暴涨暴跌。

之前的文章分享了: 为啥国债收益率会触及4.5% 且意义重大, 代表了联储紧缩政策的效果。

即加息路径中,联邦基金利率水平不断提升, 终极利率目标的定价,影响短期美债收益率。

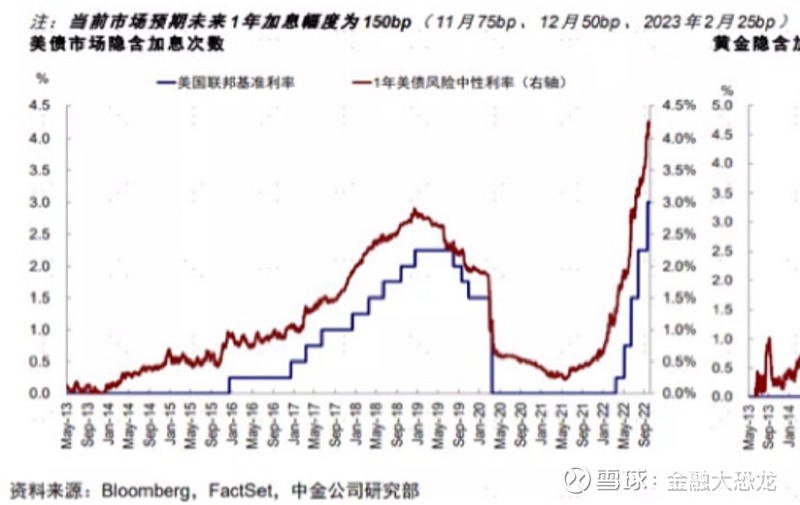

如图二所示:

1年期国债收益率 隐含一年内的预期联邦基金利率水平的走势。 同理2年期要隐含更长的...

————————-//

常用的分析美债收益率的框架:

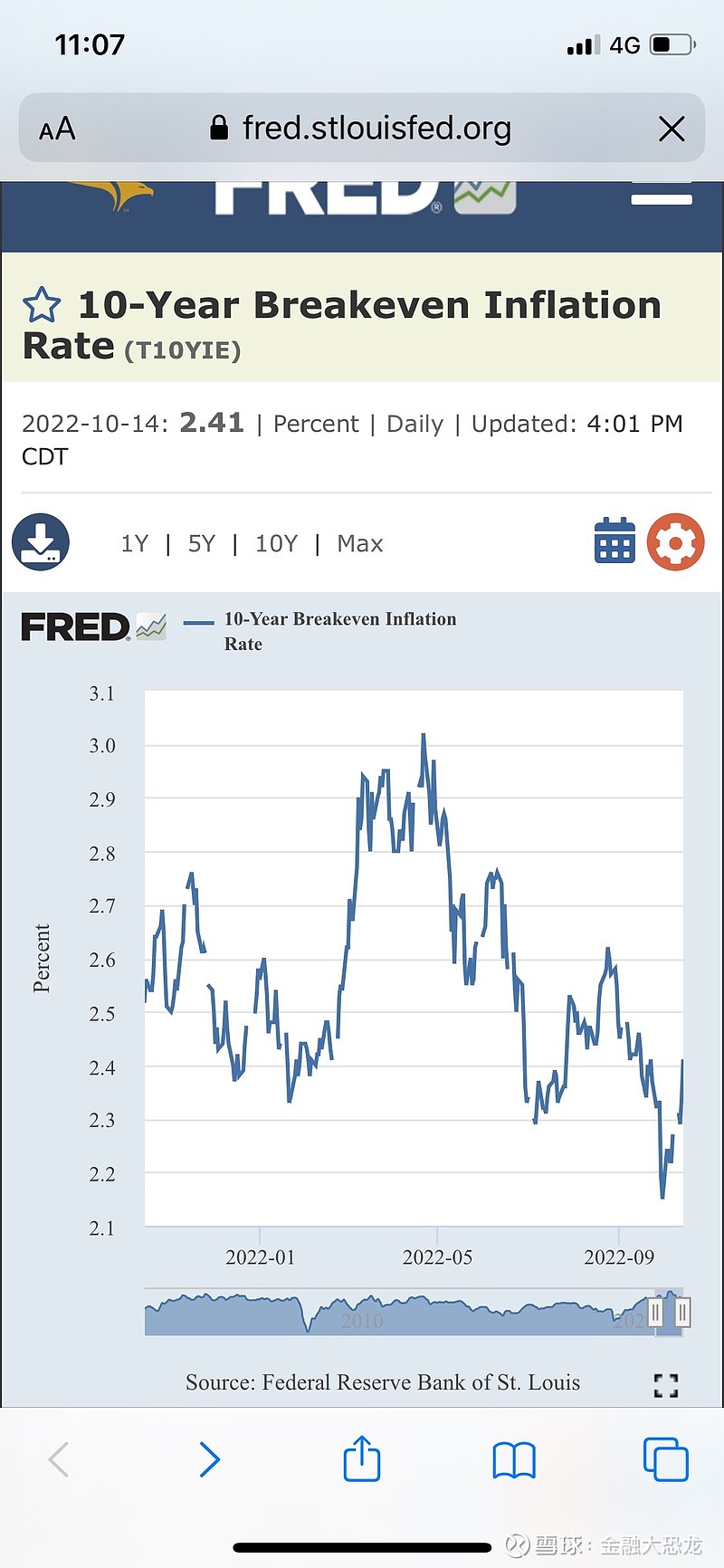

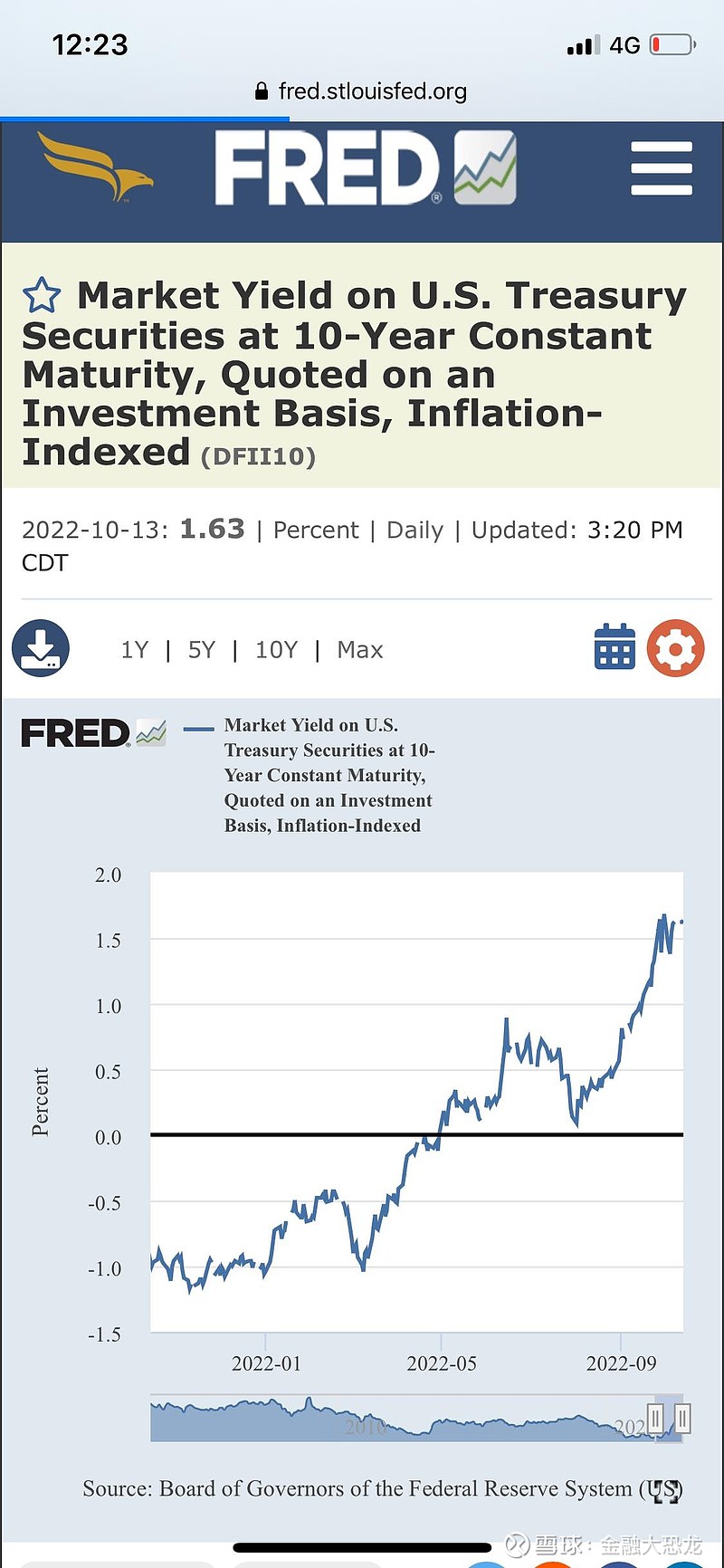

实际收益率(tips实际利率)=名义收益率 - 通胀预期(盈亏平衡通胀率)。

图三:10-Year Breakeven Inflation Rate(10年期盈亏平衡通胀率)

图四:10-Year Treasury Inflation-Indexed Security(10年期固定期限通胀保值债券收益率,tips实际收益率)

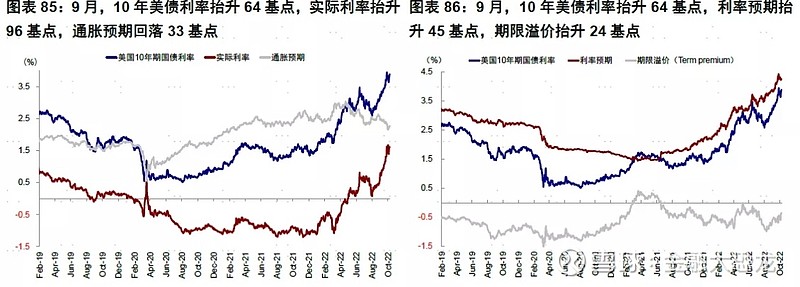

这个中金经常分享:

如图五:

图中左边 就是利用通胀预期 (breakeven)的框架;

图中右边就是 : 期限溢价+ 利率预期= 国债收益率(长期端有效)

———————

这些框架都是分析师用来 简化分析美债收益率

变化的有效工具。

—————

昨天为什么美债收益率继续上涨并重新触及4.5%呢?

如图六:我们观测到2年期国债收益率在CPI公布后大幅走高触及4.5% 调整后,再次冲击4.5%一线。

尤其是昨晚10点波动幅度扩大。

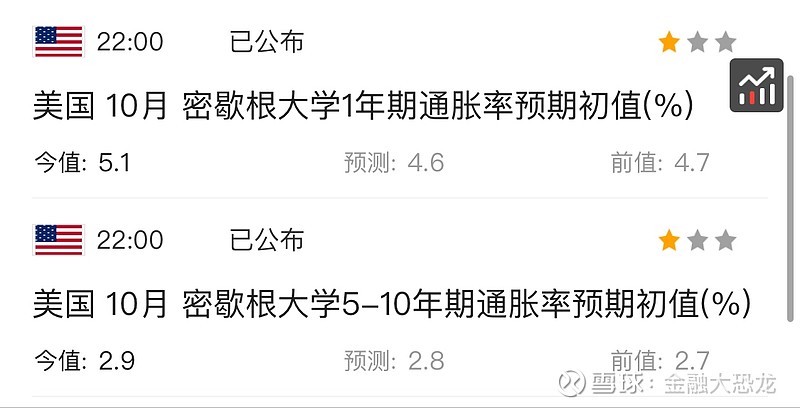

看到 10点公布的 密歇根大学通胀预期调查数据。

这里本人狭义的 利用 市场交易的国债收益率 - 通胀预期(盈亏平衡通胀率)=tips实际利率。这个框架去辅助理解。

当通胀预期上涨的时候, 想保证TIPs实际利率水平, 默认提高名义利率水平来交易。

那么 通胀预期因何变化?

其中当期 CPI 、 原油价格(大宗价格)、 密歇根大学调查数据都会影响这个数据的变化。

那么昨晚10点公布的 密歇根大学调查数据,和之前的CPI数据 都巧妙的参与市场定价美债收益率,并不断触及4.5%这一收益率水平。

——————-

特别强调:本人的观点始终是利用上述两个框架 ,帮助大家理解美债收益率曲线的变化情况。

至于美债收益率的定价情况, 得看市场所有参与者交易,不是一两个逻辑能解释清楚的。

就像英国养老金暴雷,央行主动干预,买入国债控制收益率曲线等行为。

当国债市场 缺少了多头、没人愿意承接英债、欧债、日债、美债的时候。 金融危机爆发的隐患是无法利用框架去解释的。

不同情况具体分析...

———//-/-

下一个问题: 不同期限美债收益率会突破4.5% 么?

1. 短期能排除流动性风险、排除美联储干预,无法排除英债危机和潜在欧债危机,影响的市场定价行为。

2. 联邦积极利率的终极目标: 个人认为 还需积累数据, 22年底利率水平就是:

3% -3.25% 加 11月加息75基点、12月加息50基点,即4.25-4.5% 一线。

那么看1年期美债收益率已经充分定价了 今年美联储最鹰的加息路径。

那么23年再次加息呢? 得积累数据,至少到23年2月联储会议之前,还需关注每个月的CPI、 失业率等数据变化趋势。

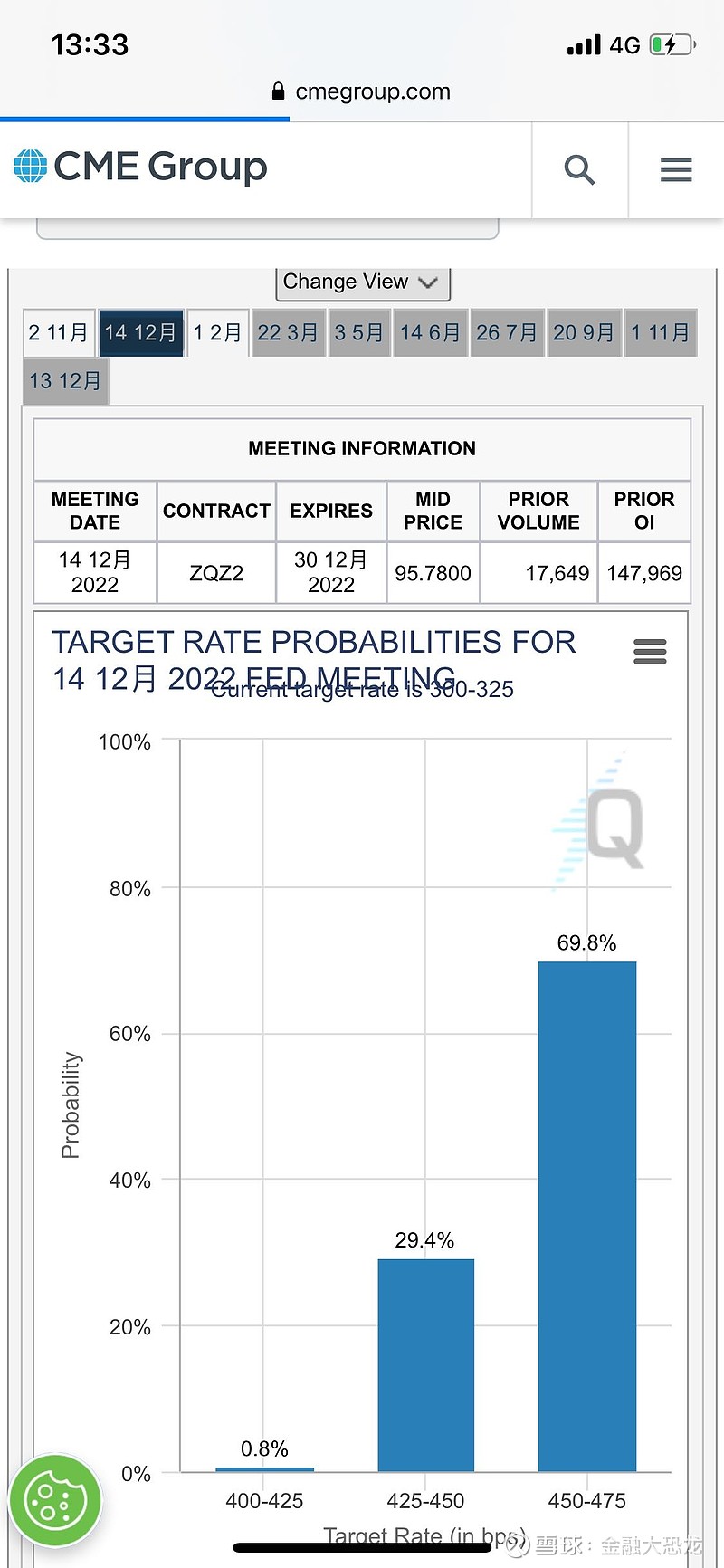

3. 市场定价 利率水平预测图,如图8所示:

CME FedWatch Tool, CME利率观察工具FedWatch。 利用这个工具 去了解期货市场定价情况。

那么根据当前CMEfedwatch 工具 的预测, 22年底 加息至4.5% 的概率非常高。

而4.5-4.75%一线,就变成了 11月加息75基点、12月加息75基点。

这个定价是超过本人的观点。

可以用时间溢价、不同的预期目标来解释。

本人的逻辑依据一直是以核心CPI变化来辅助分析。

所以原则上 远离欧美股市,拥抱胜率高的美债,并逢低加仓。

亏的是时间,坐等衰退.....

按照逻辑预测:

当美国失业率上升至3.8%(消灭就业市场安全垫为前提) ,或者3M和10Y国债收益率曲线倒挂之时,就是衰退叙事来临之际。