从资产配置的角度去分析黄金价格:

角度一:

本人之前的帖子 重点落于美元实际利率水平(平均水平) 的预期方向来理解 投资者配置黄金的机会成本。

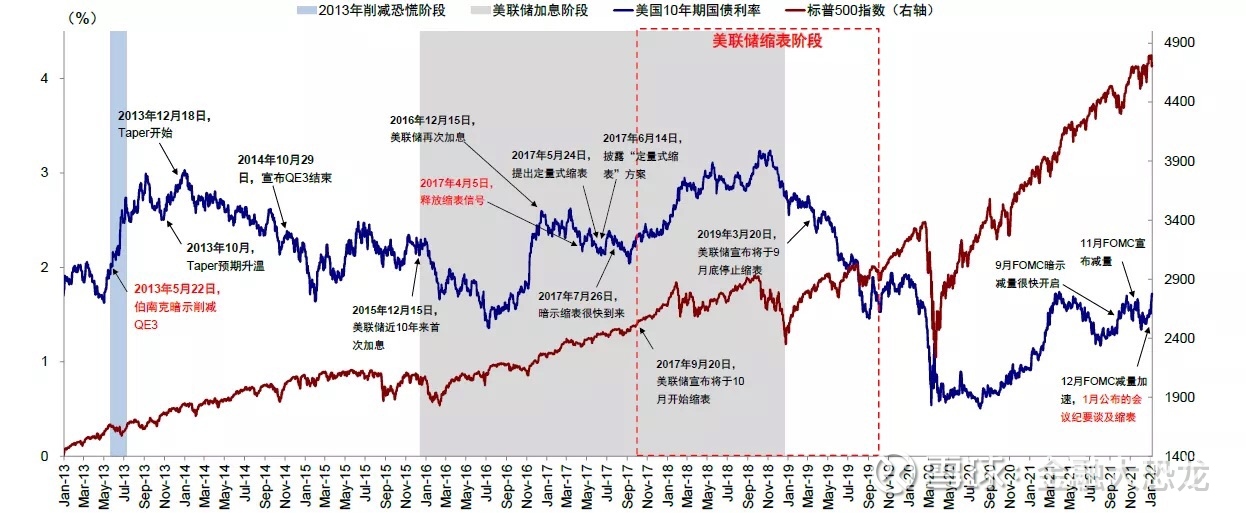

例如2013年美联储开启缩减— 加息—缩表 于2019年三月结束。如图一所标示的时间点。

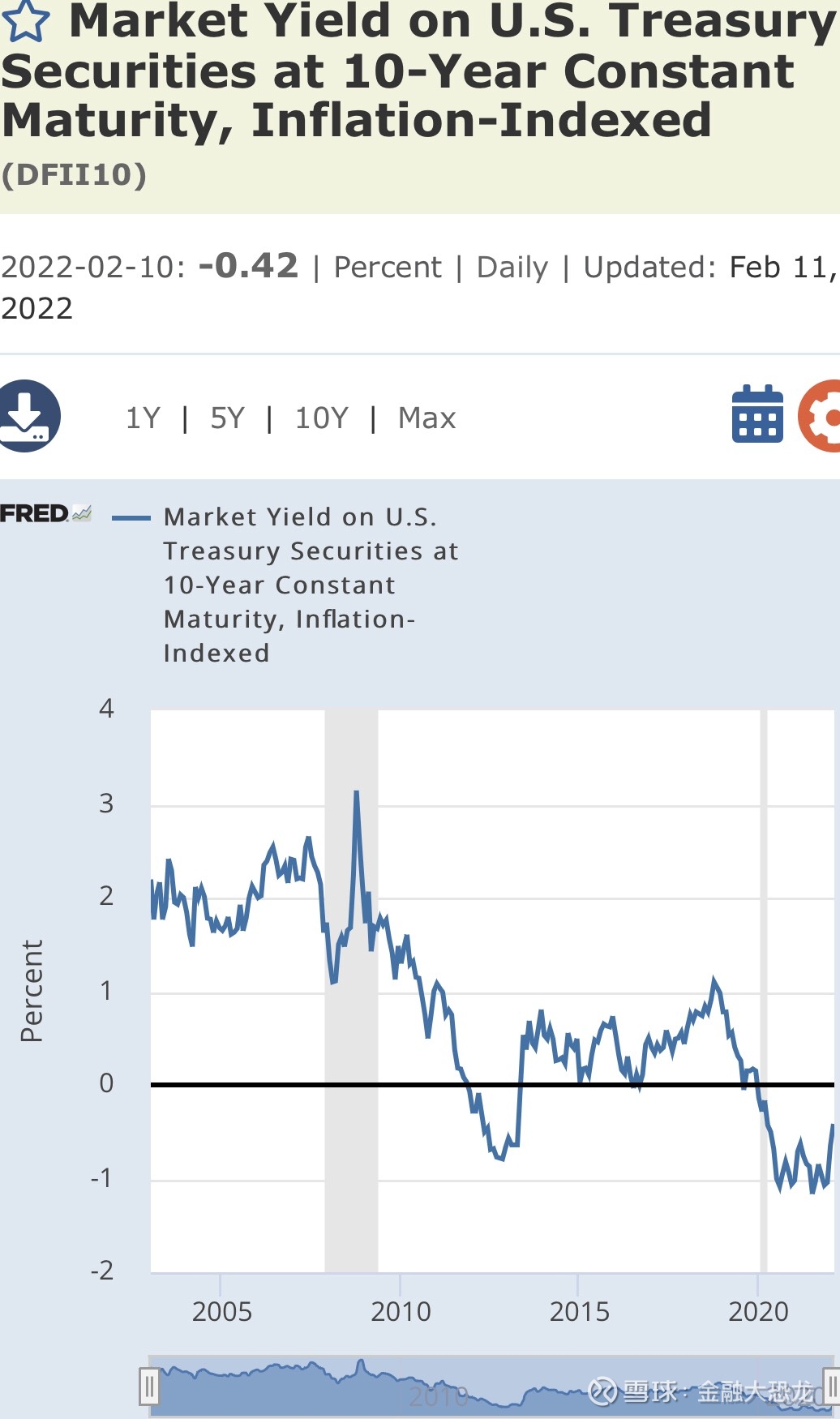

图二是以10年期美元实际利率水平的历史曲线(雪球上传图片不合格会被删)

我们注意下 实际利率水平预期变化方向对 黄金配置的价格反馈。

也就是13年12—19年3月 美元实际利率水平是 周期性反复,但绝对值是上涨的。 这期间看黄金价格走势波动较大, 有底 有高,而美元实际利率水平方向也是反复调整,我这里面重点要说明,看绝对值去理解配置黄金的诉求。

把美联储的政策调整更准确的理解, 加息 缩表 缩减 三个不同调控手段,背后的诉求。

例如:美国加息可以抑制经济过热且有一定的抑制通胀效果, 但加息初期效果不明显(假设印度加息1-2次 印度通胀就回落了么?这个要跟经济发展水平挂钩) 此时美元实际利率水平并不是单一方向前进,如图二所示加息期间 实际利率水平

也反复震荡(美联储调控预期不是单一直线),但QT出来 一切就变了....

本人之前的帖子也简要说明美联储QT的必要性感兴趣的可以翻翻看。

引申思考:

目前美联储加息的目的: 防止经济过热? 还是抑制通胀, 我们也知道美国目前CPI结构, 加息1-2次能打压的了么?

那怎么办? 缩表啊 QT啊!

角度二:

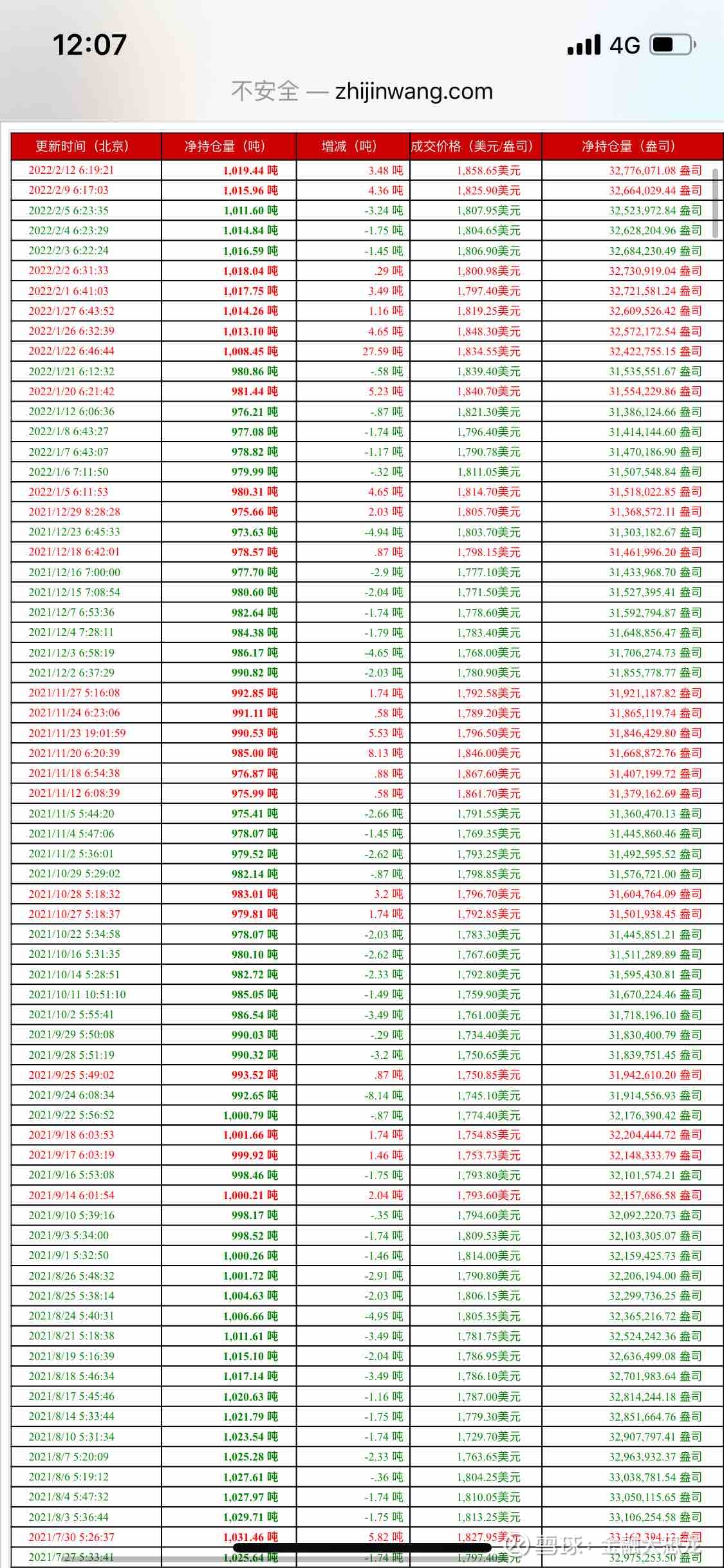

黄金ETF 持仓情况,习惯性用SPDR Gold 持仓量参考。

世人皆知黄金的通胀保值和避险需求, 这类诉求可以从黄金ETF持仓量走势中去理解分析。

如图三图四所示,每日SPDR Gold 的黄金仓位变化。自行查询对比20年数据, 现阶段随着欧美CPI数据大幅提升,黄金通胀配置诉求小幅提升,但尚未出现20年类似动力。

战争风险诉求同理。

引申思考:

那么如果欧美CPI22年预期回落,这一部分配置诉求是否继续升温?

角度三:

国际货币基金组织IMF 数据表明,部分国家央行近年来官方黄金储备持续攀升,这部分增持诉求对黄金价值起到支撑作用,目前应对美联储加息预期的升温,发展中国家央行明显增持黄金,这一部分增持将用于平衡各国资产信用、汇率稳定的重要组成。

引申思考:

历史上美元紧缩周期趋势 都会影响新兴市场的稳定, 本轮各国央行提前于欧美央行进行加息或增持黄金等行为。但这部分增持诉求是长期影响还是短期影响?

美联储紧缩过程中预期也会出现反复,但我们从绝对值的基础上去思考,什么时候更便宜?