继续分享:

近期看到A股 港股因降准 膝跳反弹:

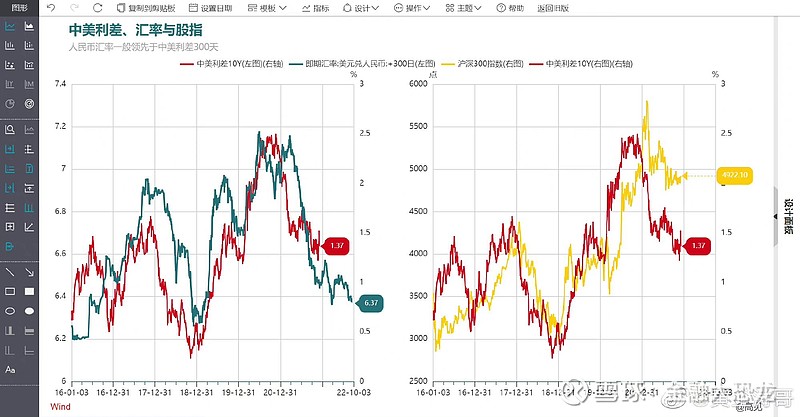

首先看图一和图二:

人民币汇率继续强势(本身美元汇率会比较强势,而人民币更甚) 体现在中国外贸数据上。

本质上全球央行发债保需求,创造出大量的商品需求,而不是服务业需求。

此时人民币汇率依然处于强势阶段, 但不少分析师认为中国外贸火热不会永远持续,而疫情过后,欧美服务业复苏趋势,可以看到服务业PMi大幅增加,而制造业PMI增速放缓。

这个预期一直存在的问题是 疫情影响的全球供应链引发复杂的通胀压力。

新的奥密克戎再度爆发,即便有预期声称此病毒🦠的毒性较低,但恐怖的传播力依然会干扰美国就业市场的良性复苏及 疫苗接种率低的原材料供应国的经济发展。 再加上OPEC➕组织干预原油价格, 通胀问题持续升温。

那么此时, 分析师们将注意力放在人民币汇率上(中国外贸数据)、(中国货币政策调控)。

本人将顺着美联储下一步调控预期的方向,辅助去理解中国的合理性调控方向。

首先前期分享的逻辑反复阐述了12月联储会议的重要内容— 加速缩减落地,是否指明加息预期的新货币调控框架(这些内容本月就会清楚)。

将影响市场对美元汇率的走势判断。

1. 美联储鹰派落地,一边加速缩减,一边强化加息预期目标,给出加息条件,例如非农就业数据等。

那么 美元汇率将继续上升,且疫情影响较小,因美国实际利率水平上涨,打击通胀预期,那么2年期国债收益率要继续匹配2-3次的加息。 而5年期国债收益率继续上涨,匹配更多的加息预期,引发美股下跌。

而7-10年期国债收益率可能涨至1.7-1.9% 后开始回落。 而20年期国债收益率可能难以继续上涨。

这是市场被迫下调美国中长期经济增长, 匹配这种强势的加息路径。这对于美股是不利的。

1.1 对应中国就要立即强化宽松预期,提供流动性,积极的财政政策,合理接受人民币汇率的贬值幅度,中国国债收益率合理上涨来保持人民币汇率的平衡波动状态。此种状态下有利于A股及港股。

2. 美联储鸽派加速缩减落地,担忧通胀问题,也担心疫情影响。 把加息预期推迟到21年1季度的某一期联储会议上。

那么美元汇率阶段性调整, 只要疫情不继续大幅恶化,避险情绪低,那么美股进入阴跌模式,不看新高,容易出现高位抛售的震荡走势。

2.1 对应中国保持货币政策的克制,跟目前情况接近,人民币汇率保持合理强势。 换取国内经济结构转型的宝贵时间,A股及港股近期的反弹,要跟着美联储的节奏来 博取短线机会。即美元汇率贬值期 看涨,美元汇率回归升值预期的时候 高抛!

3. 疫情恶化,美联储仅仅加速缩减,继续表明供应链通胀问题,不鼓励市场继续匹配加息路径,包括点阵图上会出现变化。依然是切断加息与缩减的关系!

3.1 对应中国依然保持自然,不要过多期待新的宽松政策措施。 人民币汇率更加强势!

本人 比较支持观点2。

关于中国当前经济情况,除了外贸数据很好以外,不看好消费和地产行业。整体上经济增速回落延续至22年的判断 是以上逻辑的前置条件!

如果说中国经济特别好,那就可以不看此分享。