要实现较高的超额收益胜率,策略设计和选择必须有所取舍,收益的稳定性和风险管理显得尤为关键。在这方面,通过量化多因子模型构建投资组合进行指数增强有显著优势。量化多因子模型是通过研究各种数据(包括基本面数据、交易面数据、网络大数据等)与股票走势的关系,提取和归纳出这些数据影响股票的规律,将其抽象为“因子”,再通过多个因子结合的方式构建可以长期超越基准的组合。

上面这段话可以用一组比喻来说明。主动管理型的基金经理就好比是“渔夫”,他们会精选有比较多“大鱼”聚集的区域,看准后用“鱼叉”捕鱼。因而,他们会优选几十只股票做深度研究,重仓超额收益突出的公司。采用量化投资策略的基金经理,则会做大量的数据分析和测试,找出具有某种“特质”、能跑赢市场的一篮子股票。因此,量化基金经理获取收益的方法是编织有规则、有纪律的“渔网”,捕捞到一网鲜活的“鱼”。而“渔网”的编织规则其实就是大家熟悉的各种因子,如价值因子、红利因子、成长因子、盈利因子等。

从这组比喻我们可以了解到,与主动选股通过对几十只个股基本面的深度研究精准制胜不同,量化模型挑出来的股票有几百只,收益更多来自于统计规律的大概率重现,相对比较稳定。同时,量化模型通过组合优化的方式,可以对风险因子进行精准约束,控制相对指数的偏离,实现跟踪误差的定量控制。

由于量化模型的超额收益主要来源于因子,所以因子的选择和构建极为重要。在构建量化模型的因子库时,我们坚持三个投资原则:第一是分散原则。如持股10股-20股,通过量化方法从股票相关的海量数据中提炼出多个选股因子,构建量化因子池。第二是因子相对直观,逻辑可靠符合投资规律,注重构建逻辑和金融学意义,对过度数据挖掘产生的因子保持谨慎。第三是因子之间的相关性要比较低,以达到组合配置整体效果稳定的目的。

具体到因子选择上,由于A股的投资逻辑越来越向国际接轨,预计过去效果较好的基本面因子在未来仍能延续较好表现,如成长、盈利等因子可以进行重点关注。而像行业、市值等对股票收益影响大,且效果不稳定的因子,则要在风险控制层面进行严格的偏离约束,以提高稳定性,降低波动。

投资的过程就是找出投资规律的过程

第一步就是通过财务数据找出符合条件的优质股票,方法有全市场选股,另外一个高效办法就是采用市场已有公认的白马股和细分龙头股票,然后按照财务因子重新筛选优化一边,按照季报年报财务数据自动二次筛选.提升持股质量。

第二部就是按照买卖逻辑,定性定量买入卖出股票池选出股票,如麻雀吃食,聚少成多,

买卖逻辑如追涨买入,低估买入,缩量买入,财务数据利润大涨买入等,按照基金风格逻辑.

说了理论,下面提供下实际的操作思路方法供各位参考:

1,选定股票池,如各细分龙头进入研究范围;提升持股质量;

2,进一步财务因子筛选,二次过滤;

3,采用每日换仓方法,每日不断测试因子有效性,避免拟合和概率成功,10年历史数据回测就是策略经过2500日左右测试检验;

4, 持仓5股、10股、20股50股不同持仓股票回测,避免股票数量太少,巧合;确保不同时间点不同数量买入都可以经受考验. 同时10股以上持仓也可以避免黑天鹅股票,哪怕10股持仓中有2股财务造假或者突发时间等,整体组合也才回撤20%,同时,黑天鹅股票也不一定全部价值毁灭,还是会剩余部分.同时多股持仓也可以增加上涨概率,毕竟谁也不知道什么概念板块会有利好,所以持仓分散也不一定是坏事.

5,10年不择时回测,全仓持有不论牛熊,全时间段考验策略性能.

6, 数据10年回测后再实盘数据验证,看逻辑因子设定后实际检验盈利效果符合策略预期再投入使用.

下面是一个按照这个思路创设的细分龙头股票量化回测不错,实盘也不错的策略数据分享:

量化多因子策略-

持仓股票池:各大细分行业龙头股票399只

策略主要逻辑:成长缩量反转

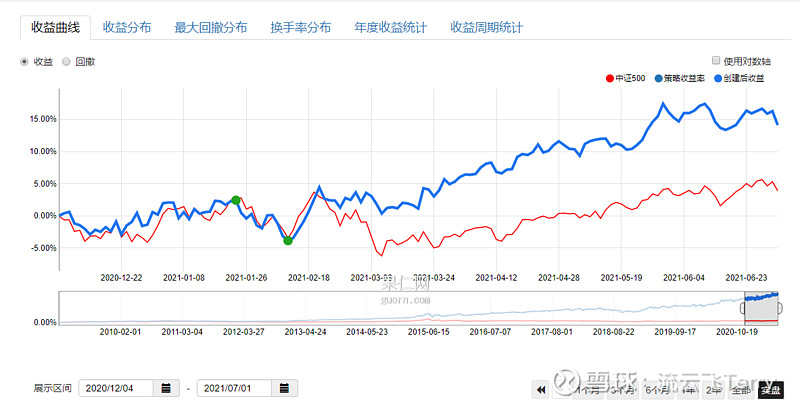

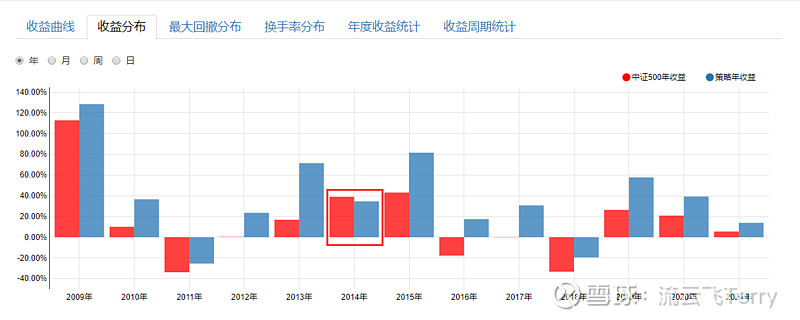

策略10年回测数据:年华33.64%,满仓不择时最大回撤38.92%,夏普1.15,信息比率1.17;

11年中1年跑输中证500指数5%,3年回撤跑输中证500指数1-5%

实盘验证数据:204天验证10股收益14.13%,回撤6.14%;

结论: 实盘走势符合策略逻辑预期.

附上量化详细数据

策略地址网页链接

欢迎交流探讨 有空上传更多量化实证策略及细节 $广发多因子混合(F002943)$ @今日话题 $长江通信(SH600345)$ $英力特(SZ000635)$