开头先和各位股友说声抱歉,本来说是周末发的帖子,耽搁到了现在,不过也确实难写,因为关于$拓普集团(SH601689)$ 和$三花智控(SZ002050)$ 其实大部分内容都在我前面的置顶的帖子里讲过了,很难再避开以前讲过的内容去聊一些新的话题,但是耐不住最近有好些个朋友私信我,问诸如“拓普为什么不跟三花”,“三花这两天为什么跌这么厉害”,”三花涨了,为什么拓普不涨”等类似这些没啥营养的问题。为什么说没营养?因为这两个股本身我就拿来做中长线价值投资的,这并不是我的短线股标的,我的短线股标的一般也很少发出来,因为短线机会是稍纵即逝的,等我操作完,再发出来,可能已经错过了;

言归正传,今天我尽量从同样的几个角度不同的内容来给大家稍微写一下我自己的最新的对这两个股的理解,如发现我的理解您有不赞同的,麻烦您别喷,拉黑我即可!谢谢您嘞。

一、首先从最近的走势来说说

$拓普集团(SH601689)$ 的这两根支撑和压力红线,我在4月份的时候就发过了,而且我经常在隔壁提醒股友,到了下红线支撑位就得加仓,但是上压力红线我一般建议是T,不是卖,因为我个人觉得这个股票没到70,都是可以闭眼买的票,并不用卖(当然是中长线的操作),这个观点我已经重申了无数遍了,三花虽然我发的少(因为我没买这个票,我个人不喜欢在同一个板块里买2个股票,也就是我不喜欢股票双飞),但是其实都是一样的逻辑,其实这种支撑位和压力位的操作方法不适用于所有股票,有2类股,我是肯定不用这种方法的:1、小市值股票(原因是小市值股票容易被主力做K线,把K线做的明明白白的去让散户去接盘),2、短期有突发消息,导致股价波动厉害,资金太活跃的股票(因为消息刺激后,会让本身的股票价值失真,资金活跃后,保不齐就会造成K线也失真);刚好拓普和三花是不在这2种股票范围内的,当然这是个人的短线操作看法不代表是炒股真理哈!

今天三花已经破位了,很多人可能会失去信心,我觉得大可不必,超跌完以后大概率有超级反弹,因为股票价值没有变化,基本没也没变化。而拓普也不因为这几天抗跌了,就觉得稳,他抗跌也扛涨(前几天三花大涨拓普就挺扛涨),个人对三花5月底6月初的反弹有个看法是:主力在做拉升前的试盘,至于为什么又下来了,无非两个原因:1、上方抛售还挺多,2、最近大盘也在下行,主力不至于逆势去拉高。(再次重申,仅仅是个人盘感,猜测错了勿喷。。)

二、我们从两只股票的业务基本面来说说

基本面来说我个人看法是一边倒的支持拓普集团,这个从我置顶的帖子里就看出来了,但是我并不是说三花的业绩会很差,三花业绩我觉得依旧稳,但是仅仅突出一个稳:

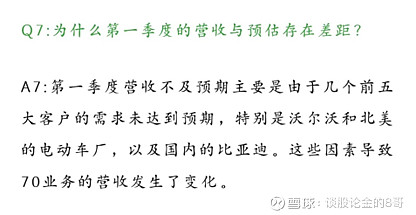

从上面的业绩交流纪要看出来,一季度汽车零部件业务不达预期(请注意:这里说的是不达预期,不是不增长,人家一季度汽车零部件依旧增加了30%,只是没有达到自己原来的预期而已),原来的预期确实挺客观的,这个我就不截图了,大家有兴趣可以查看三花以前的业绩纪要。

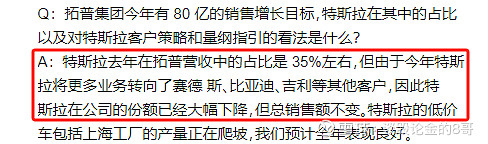

那我们反观拓普的一季度也要,既突出了稳,又突出了涨:

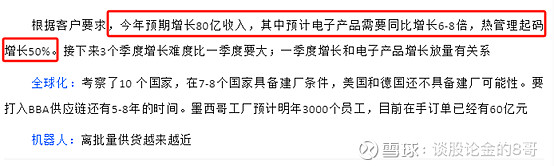

稳就稳在和三花一样,大客户业绩都丢了,但是依旧有增长,因为其他国内新能源品牌顶起来了,但是“涨”呢,体现在了业务模式的扩张,比如电子产品业务(应该就是空悬)的增长,而且有一个重点是三花要关注的是(热管理)也要增长50%,这个“涨”是三花没有的,何况后续拓普还会有个IBS业务,这个业务我也非常看好,具体原因我不多说了,在我以前的帖子也有专门的一篇介绍了IBS,机器人业务现在两个股都除掉,因为现在特斯拉明显已经降低了人形机器人的进展预期了;

以上我们讲的是整体的业务模式架构的对比,我觉得我是一边倒支持拓普,有些人会反驳我说:“那业务量规模人家三花依旧比拓普大”;拜托,大家炒股炒的是预期,炒的是超预期,不是炒稳定,那要炒稳定的业务增长,为什么不去炒煤炭,炒银行,这些更稳定。

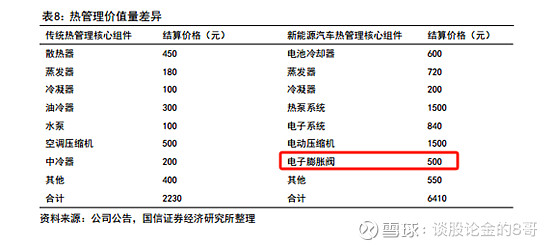

最后我们单从热管理这个业务层面来说说

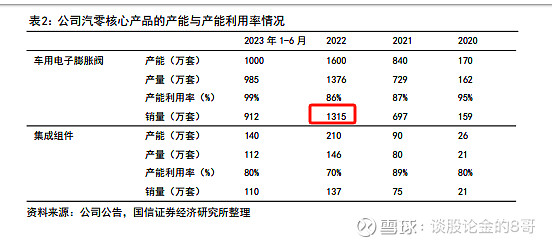

首先从三花智控的热管理,我给大家看2个数据:

以上四张图分别告诉我们:一、我们天天听说三花是汽车热管理的龙头,但是其实真正的龙头还是人家国外的四个供应商,二、三花龙头只是汽车热管理里面的一个电子膨胀阀,三、根据2022年的三花自己的汽车零部件报告,总收入是75亿,而22年的电子膨胀阀卖了1315万套,单套价格是500,也就是75亿里面卖电子膨胀阀就卖了65.75亿,剩下的10亿才是其他组件或者整个热管理的集成。所以我们经常听说汽车热管理里三花最牛,其实他只是牛其中一个器件而已,并不是集成的龙头。甚至在21年的三花的调研里,三花其实是拓普的供应商,三花也会把电子膨胀阀供给拓普去集成,(具体你们可以自己查调研记录);总之呢,我个人看法是,三花要做到整个汽车热管理的龙头挺难,还挺遥远。

我们反观一下拓普集团,拓普集团今年纪要是预计热管理增长50%,有机构预计热管理24年业绩达到28-29个亿,这个增长速度很惊人,在目前的一个国产新能源产业链已经日趋成熟的情况下,还能在单业务上有如此涨速的并不多见,那为什么拓普能做到如此涨速呢?我个人看法有两点:1、热管理的基数小;2、得益于自己的轻量化底盘业务。

首先第一点,大家很容易理解,基数小,涨幅就大,涨个十多个亿就翻倍了,但是这十多个亿给到三花才10%左右的涨幅,第二点,轻量化底盘业务本身就是一个集成业务,能囊括的东西太多了,这些囊括的东西拓普都有在做:

这就形成一个天然的优势,主机厂让拓普去做轻量化底盘,拓普就可以建议他采用他们自己的热管理,悬架之类的其他产品,这样整体设计上有优势,打包价格也有优势。这就是为什么拓普的单车价值越做越高,现在能做到单车3W,主要还是因为他本身就是Tier0.5的优势,节省了车厂大把的研发时间,研发资金,大大降低了造成成本。

所以我后续在热管理的业务涨幅上,我比较看好拓普集团的涨幅。

最后我们稍微聊几句人形机器人,这个业务我已经降低我的预期了,因为马斯克和特斯拉各方面的信息来看,研发进展不及预期,24年及25年量也不及预期,但是以后发展的前景,我个人依旧很看好,下半年可能会有真正进入供应链的消息,目前来看B样的测试已经基本要结束了,马上要进入C样了。

以上所有截图数据均来自研报及年报及业绩纪要,没有个人杜撰的数据,同时以上仅是个人对两只股票的看法哈,不构成你们的投资依据,如果写的不好的,欢迎批评指正,真正可以拉黑我,烦请勿喷!谢谢!#特斯拉#