今日偶然看到了一个数据,是东方港湾但斌老师的私募产品长期的投资回报率。在此我不想冒犯任何人士,仅仅以职业投资者的角度有感而发一些观点。下面是这组数据的截图。

从图中我们不难看出,但斌老师目前有可参考的5个产品,其成立日分别为2010年底,2007年初、2014年底和2015年初。而我分别把这五个产品发行的日期与上证指数K线图做了对比,其结果如下:

从图中不难看出(划绿色圆圈处即为产品设立时,绿色线段为产品设立之前1年的走势):2007年的产品是在2006年1000点涨到3000点之后发行;2010年产品是由于2008年从1664点涨到3000点附近后成立发行的,2014年底和2015年初的产品则也是大盘经历了大幅度上涨后成立而发行的。

当然,私募的设立与基金经理的投资思想我并无权过多评论,我仅仅以投资者的角度来看待这个现象,其结论是:由于购买的价格已经是经历了大涨之后,其所购买资产的价格至少不能算是便宜或具有充足的安全边际,因此时间拉长,其收益率必然不会很理想。例如一家公司的价值在未来五年逐年递增,分别为:10元,15元,20元,25元,30元。而我们目前花30元的价格购买,那么需要至少等待五年的时间,才能消化这个高溢价所购买的资产所支付的透支部分。比如但总2007年发行的产品,其设立点大体对应的股市整体pe为30左右。因此到了2010年大盘25pe时依然对应3000点,而随着上市公司利润的增速,直到14年,3000点水平面对的大盘pe为15倍,随着股市低估后的熊转牛,目前大盘已经上到了22pe的水平,因此其产品8年累计回报90%,应该说前面数年都在为高溢价而买单,只有通过公司盈利增长与时间的积累后,30pe的资产才慢慢变为10pe-15pe,之后其收益才慢慢体现。照此逻辑,2015年以目前大盘20pe以上发型的产品,考虑到未来中国GDP增速与企业利润增速,则很有可能重复2007年产品的表现:即时间拉长后,收益率并不会太好看。

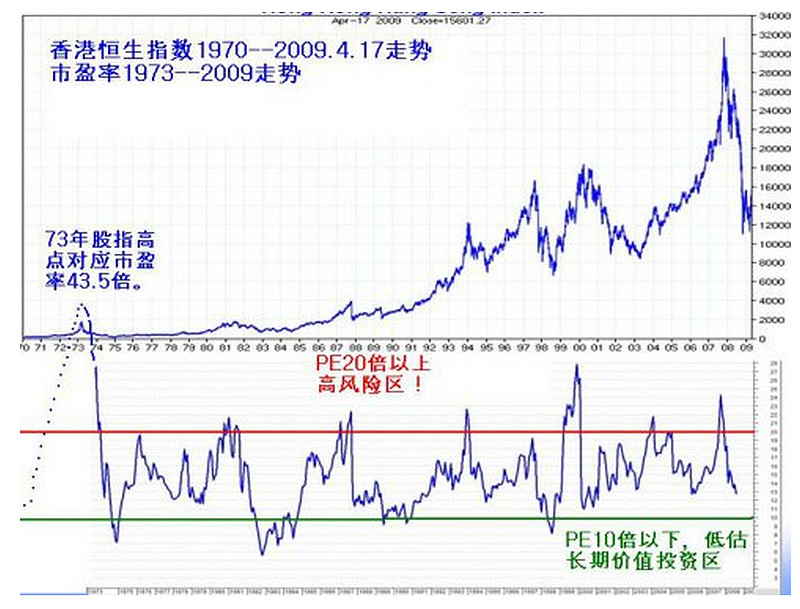

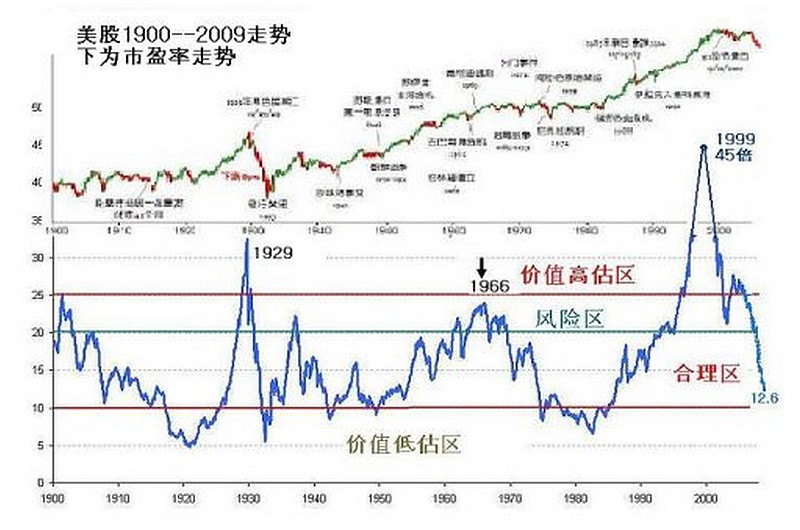

在此,我以香港与美国的整体股市多年pe波动图为参考,而大家展现一下整体股市pe波动的范围与区间:

由图中可以看到,香港与美国股市长期整体的pe水平是以15pe左右为中枢,下碰10pe之下,上碰20-30pe(个别是其会触碰更高的估值)。因此如果能在10pe以下购买指数,而在20-30pe卖出指数,也就是价格围绕价值波动的上下区间进行操作。则考虑复利的情况下,多年下来投资的绩效将相当惊人。这也从一个侧面反映了如果目前以20-30pe水平购买整体市场,以目前中国企业的利润增速,假设10%(其实这都很乐观了),30pe购买的指数,将通过11年的时间才能变为10pe水平。这也解释了为什么但总07年的产品需要跨越数年才能开始回复快速盈利(其主要利润为本次牛市贡献),因为前面的数年都在消化高pe溢价。

所以本文主旨即如题目所说:你在投资的那一刻,你的长期回报就已经命中注定。7-9pe买入市场指数,与20-30pe买下市场指数,其长期收益的巨大差异已然在此时注定!!

由于本文主要阐述的是购买整体指数,因此省去了不同公司之间的差异;如果你能在股市整体很低迷,pe水平达到历史低位的时候(如发达市场的经验,即10pe左右)购买资产,而在25-30pe之时慢慢急流勇退,你的高回报率已经是命中注定!(而且这种巨额的财富居然还不需要你去花费过多的精力去精选公司)

注:当然,目前国内的私募和公募可能在发行上本着还是做大规模为第一要义,因为规模大后,管理费即可获得较大增长。而要做大规模,自然是牛市大家都在疯狂进入股市的时候发行产品要容易很多。如果果真如此,投资者的利益与本金的安全又将放在何处呢?如果“价值投资“四个字不是一个投资的体系与执行的出发点,而只是为了吸收资金而打的一则广告,那么这也确实是投资界的一种悲哀!