说明:此文是转载黄抒杨的文章,下面的文字与图片均为转载(包括文章末尾的“课后思考”,无任何隐含的荐股之意,更对作者的观点不做任何主管的评论,只是开卷有益、兼收并蓄)

另:文中一些复合收益率的计算作者也有复利计算器的截图,但考虑到只是纯数字计算且大家也可以经过其他工具进行验证,就不在分别上截图了。

清朝中后期著名思想家龚自珍有句名言:“欲知大道,必先为史。”意思是想知道掌握“大道”,必须先研究蕴含“大道”的历史。(同意)

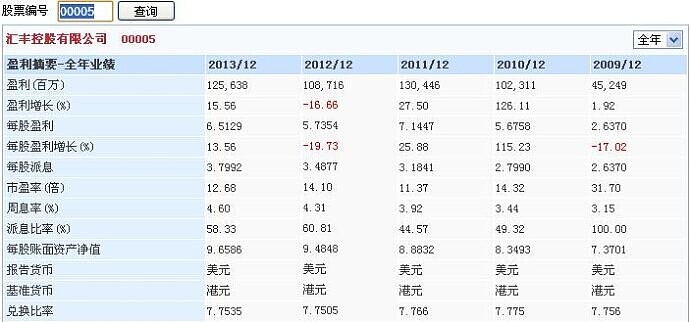

1,汇丰银行传百年:1865年香港上海银行在香港注册成立,创立时股本2万股每股250元,1866年1拆2变4万股公开交易,每股125元,1888年改名香港上海汇丰银行,简称汇丰银行。1866年11月15日《中国邮报》报道:香港上海银行股票:旧股3%折让,新股1.5%折让。(意思是在香港上海银行发行价每股125元上进行折让,1865年上半年公司派息5元)。到了1873年,香港上海银行股票的股价平均以125元溢价60%左右交易。(注:我查了下史料此“元”为当时货币“银元”,应该是指西班牙银元或墨西哥银元,2者银含量基本相同、等值。)

汇丰银行1866年股本4万股市值折合白银20.76万克(1枚墨西哥银元银含量371.57英厘(grain)相当于24.08克);汇丰银行2013年市值16000亿港元折合2063.19亿美元折合白银1858.73亿克(现白银价格1.11美元/克),147年后的市值是创建时市值的89.53万倍,年复合收益率9.77%(黄老师计算出来是9%),毛估估计算扣除历年集资后的年股息收益率3%(汇丰银行有高派息的传统,一般保持50%以上,近年股息收益率为5%),毛估估计算投资汇丰银行1866年至今含现金红利的年复合收益率为12.77%。(12%)

银行是百业之母,如果银行老老实实做好吸收存款向企业放贷这一最原始的主业,并且严控风险,银行的生命周期会比大多数行业要长的多。汇丰银行成立不久就成为香港发钞行,与其同期成立的银行,存活至今也不多,在资本市场,活着太重要了。

2, 长期来看白银、黄金没有投资价值:1枚墨西哥银元在1860-1880年大约可以买大米60-70斤,如前所述现在1枚墨西哥银元含白银24.08克,差不多相当于现在的人民币170元左右可买大米60-70斤。差不多150年过去了,白银的购买力没有大变化。长期而言(30年以上,时间越长越明显)黄金也没有投资价值,有兴趣的可以查查资料。其实这个观点巴菲特也再三说过。

147年前如果对股票充满恐惧捏着1根银条不敢投资,留给后代到2013年1根银条还是1根银条,购买力基本没有增加;而投资1根银条在汇丰银行上,现在会拥有89.53万根同样重量的银条。(还没记派息)

除了少数文物以外,不能产生现金流的资产没有长期投资价值(以能否战胜通胀为标准)。

你认为投资汇丰银行赚的多嘛?其实汇丰银行名义年复合收益率为12.77%(黄老师计算出来是12%)只是比全球股票市场平均长期收益水平10%(黄老师得出的数据是8.3%到9.5%)稍好而已。 而过去百年社会财富的平均增长速度是6.5%左右(算进通货膨胀),不考虑通货膨胀,这个速度则是4%(所以你可以查看全球GDP的实际增速是4%),由于百年来人口增长好几倍,所以人均算增速要降低1.5个百分点,即名义5%,而由于有钱人赚钱快和持有财富占社会比例大,按人口的中位数考虑(例如3亿人口第1.5亿区间人口的财富百年增长速度),这个数是4%)

名义收益率虽然高,但最终需要看实际的收益率。因为名义高是因为货币超发,而兑换美元

或者黄金的汇率会同等降低,所以最终实际收益率是真实收益率。

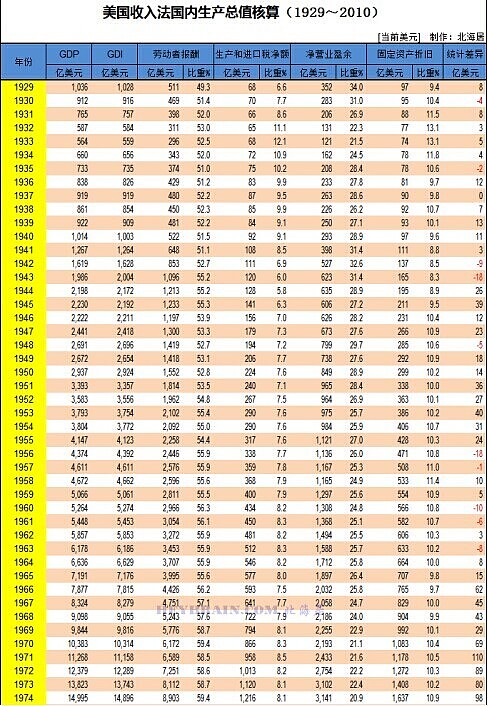

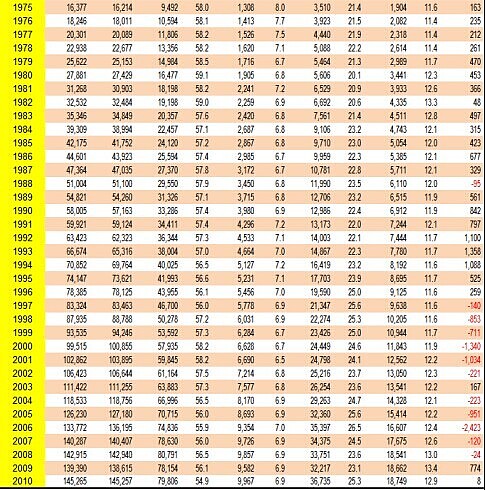

美国从占全球5%的财富值到如今的占全球的30%左右,统计他的年

均增速并减去1百分点左右, 就是全球社会财富的增长速度:

美国1929至2010 年均6.3% gdp人均年均4.8%,统计初正好大萧条时期,实际长期要比6.3%大1%

而其他国家比美国150年以来低1%左右,美国和非美国总计 平均6.5%

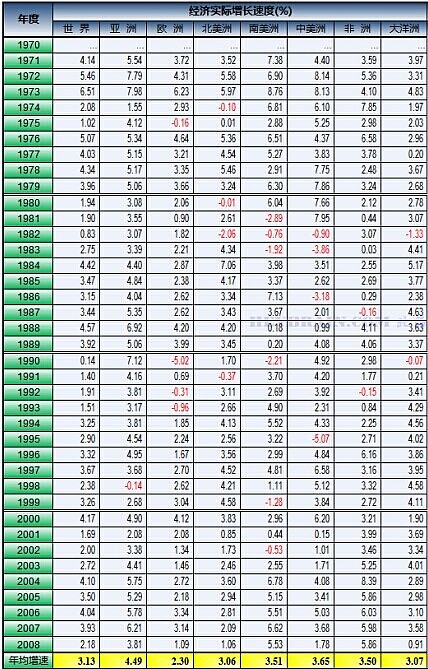

各大洲数据:

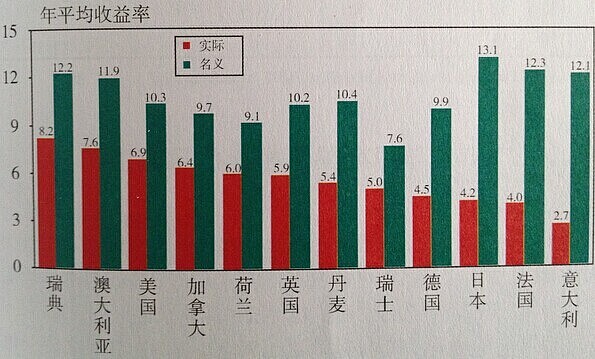

汇丰复利收益,12%年均

投资各国股票市场指数 8.3%年均(指数增幅6.1%年均,2.2%股息率,算上通货膨胀)美国股票市场9.5%年均(指数增幅7%年均,2.5%股息,算上通货膨胀):

全人类财富总额增速6.5%,算上通货膨胀

人均财富增速5%,算上通货膨胀

由于贫富差距巨大,10%的有钱人占有80%社会财富,所以中位数的财富

增长速度并没有平均社会的增长速度这么快,所以按4%来考虑(算上通货膨胀)

中国由于落后发达国家太多,所以最近30年(1980年至2013年)财富增长速度略快,实际9% ,名义总额15.9%,名义14.4%人均。(房地产价格随人均购买力变强和炒作热情而涨(年均14%),社会后半期人均购买力则会原地踏步,社会财富靠有钱人增加(20年来香港人均收入增加50%和李嘉诚等香港前10富豪收入则增加近10倍至几十倍),而房地产价格陷入滞涨或破泡沫) 1950年至2013年名义11.6% ,人均10.2% 。按中位数人均考虑, 这个数是9%左右 。接下来的20年 会逐步降低到 5% 向发达国家靠拢 ,房地产便和大多数国家历史相同,进入稳定期(老师没说跌也没说不跌,这个是不好判断的) 伴随着生产力的缓慢提高而涨(美国房地产长期涨幅年均正好就是6%)(名义指的是 包含通货膨胀率的)

课后思考:

150年以来 历史悠久的大银行3分之2依然存活(考虑纯借贷业务,则只会有10%的大银行会破产,而不是3分之1),而历史悠久的企业90%已经消灭,毋庸置疑考虑银行业的风险性,并不是拿银行95%的负债率和一般企业50%的负债率去做比较,而得出银行业更危险。而是要拿其地位进人类社会发展中去考虑,以及业务属性(各行各业都有接近10%左右的利润,而银行从中抽2%)。同样你聪明点,你也能知道长期来说为什么全球股权收益必定会大于全球债券收益。因为债券只是从股权收益中抽去了一部分。但如果你鼠目寸光统计了一下最近7年中国的债券市场收益率年均高于股票市场的收益率,而终身认为债券长期收益率会更高,你就足够傻了。

150年以来 汇丰银行一直持有就有12%(每次分红再买入),而他的平均ROE是13到14(由于PB一般都大于1.5所以实际收益率小于了ROE),如果你坚持价值投资在ROE10% 3PB的时候选择卖掉,去持有15%1.5PB 的渣打银行,那你就降低了一半的持仓成本或者说额外获利100%。时间这么长,你总能找到很多意外的机会的,每10年到20年找到1到2次机会。而你的起点正如现在中国的银行股一样只需要0.8左右的PB,你的回报率就比ROE更高了。而你的12%马上就可以像巴菲特靠拢(19.5%)。价值投资其实好简单,坐着学习投资和低估时投资企业,坚持和企业一起发展,在高估的时候,调换品种,或者减持投资其他低估市场。 这绝对不是你身边那类10人9亏的炒股者的结局。如果你嫌慢,那不是他真的慢,而是你已经中了炒股的毒。不要和亏损者谈论快慢,他还不曾上过赚钱的道,1%都没就熄火了。(假的利润是骗他更多的钱进股市的陷阱,这不是真利润)

好可怕的汇丰银行,他147年来 他让过去持有他的各个家族都成为了21世纪的富豪。这几百万股东才是价值投资的大赢家。而一直持有,接近2000万倍的获利,复利好可怕,做什么都追不上这速度。爱因斯坦在以前信息如此闭塞的时代,就知道复利是人类最伟大的发现,果然高人一等。所以嫌价值投资赚钱慢的人你也可以理解成这类人在嘲笑爱因斯坦是脑残。我不懂,我旁观,你也在旁观。

黄老师曾说过财富就是一幢打实地基的楼,而汇丰银行正是最可怕的一幢,偶然想到为什么香港人比大陆人有钱,香港人人都有买汇丰控股(00005)的习惯,包括社会强积金(公积金)和学校公积金都重仓,或许也是其中一个原因吧。突然想到额外的事件,在140年前突然出现了因为百姓莫名其妙的恐慌,以讹传讹,汇丰银行从平均2.5PB 缓慢的跌了7年,跌到了0.7PB,然后我去买入,持有到今天的收益率还会是12%年均吗,是多少呢?那收益就不是2000万倍这么点了(有时有钱不捡也是一种奇观,算了不要意淫了,近2000万倍也不少了)

懂投资其实是件很牛逼的事。小聪明并不能和大智慧相提并论。

人无远虑,必有近忧,有钱见识广越有钱,没钱忙于生计更不考虑长远。其实哪怕祖辈当初只投资了10块钱,也会和此时截然不同,不吸取点经验? —— 黄抒扬

反过来思考 如果我这辈子的投资由于"地基"不牢而和复利无关我会每天都睡不着,12%的2000万倍实在太可怕,何况13%,15%,18%,20%,每增加1.8个百分点,就增加了10倍的收益数,实际只需要几十年就可以像巴菲特一样财富超越60%的国家那样富可敌国了,而现在的银行股估值的转换还能额外提供几个点的利润,请评估下其价值。而我持有着低估的标的他给我从黄氏价格跌完,我并不会睡不着,我会很开心(总比让自己和复利无关让人安心)。这就是甩开那些伪价值投资者的一招。审视你自己的投资,你是否有足够牢的地基,如果有,老师恭喜你,我们尽享长期复利, 坚持大智慧。如果你耍小聪明,老师祝福你,你获得了短期的交易快乐,但失去了长期复利的帮助。 还是抱着复利睡觉吧,好安心,老师自己耍不起小聪明。好久以前某个牛股突然有一天碰到汇丰银行,某牛股笑他傻,7年跌了70%自己则涨了10多倍, 汇丰银行帅气的说:十年让你先涨10倍何妨?100倍也无大碍啊。不要等哥哥秒杀你的时候,你就已经不存在了,。让你先裸奔跑几圈,还真当自己超神了。你企业赚多赚少,我难道还不知道呀,那我怎么叫做百业之母,永远赚钱才是在赚钱。再过几年,到160周年,哥哥总计都要盈利1亿倍了,我给世界带来了无尽的真实财富,不知你哪里来的勇气笑我。 —— 黄抒扬