再说说另外一个问题,也是不少朋友问我的,就是为什么全年EPS是2.16元,但是净资产从年初的8.93只增到了10.53,只增加了1.6元(均以合并表考虑少数股东权益计算,与很多朋友看到的F10略有差距)。按照我们普通投资者的感觉,年初净资产加上当年的利润等于年底的净资产。这里就涉及到一些财务知识的问题。在会计准则里,利润标中的收入(不管是营业收入还是营业外收入)最终都要结转到所有者权益本年利润的增加方(也就是本年利润科目的贷方),而利润表中所有的成本费用类都要结转到所有者权益本年利润的减少方(也就是借方),那么本年利润的收入减去成本费用,增加方减去减少方,就得出了一个数字,就是本年利润。比如年初净资产100亿,本年所有者权益的本年利润增加方有50亿的数字(说明本年收入50亿),本年利润减少方数字30亿(说明总的成本费用30亿),增加减减少等于20亿,这样年底净资产等于年初100亿加上本年的利润20亿,等于120亿。如果没有别的项目,那么这样算是对的。

但是,有一些特殊项目的盈利或损失,是绕过利润表,直接在所有者权益里相加减的,这也就是为什么有的朋友发现每股净资产的增加和每股收益并不完全一致的愿意。这里最典型的就是可供出售金融资产公允价值变动损益(这里要区分可供出售的金融资产和交易性金融资产的差别。交易性及融资产的价格变动是要计入利润标的公允价值变动损益中的)。说白了也就是公司在股市上购买的股票、债券等(但不是以短期交易为目的,否则就要计入交易性金融资产了)金融资产的交易价格变动情况。比如某公司2013年1月1日花10000元买了一只股票,到年底这只股票涨了,涨到总价格15000元了,虽然公司没有变卖,但是赚的这5000元也要反映出来,反映在哪里呢?直接在所有者权益里加减(赚钱了,就加,亏钱了,就减;当然赚钱亏钱并不是总以成本计量,比如第二年,公司这笔投资总价格涨到18000了,那么当年赚了多少?是18000与15000去比,赚了3000)。另外需要说明的是,兴业银行的这项可供出售金融资产主要是在去年购买了一些债券,由于去年年底钱荒,所有收益率畸高,所导致债券价格下跌比较严重所致。

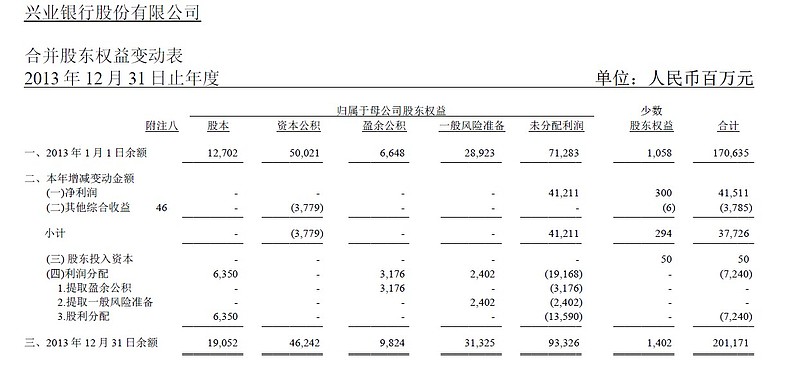

说了这么多,导致兴业银行2013年每股净资产增长少于每股收益增长的主要原因,就是此原因,我们可以通过所有者权益变动表看出。

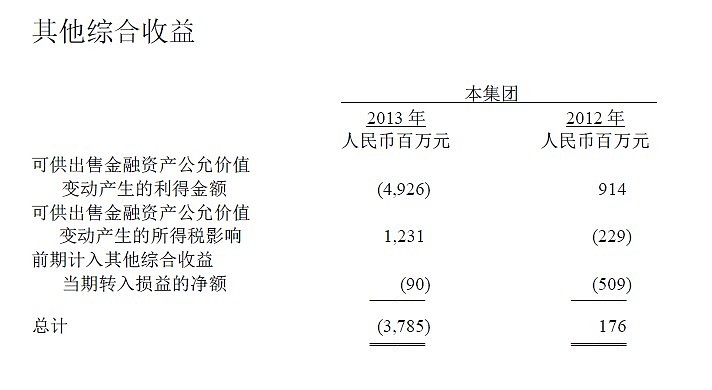

大家可以看到最右边一列,年初,总的净资产是1706亿,今年利润415亿,再减去利润分红72亿,那么今年本来的净资产170635+41511+50-7240=204956(百万),如果再除以191亿股的总股本,每股净资产10.73左右。从表中也可以看到,年初净资产+当年利润-当年分红。也就和每股收益变化完全一致了。但是多出一项,即其他综合收益,是﹣3785百万,也就是将近亏了38亿,亏得这38亿是什么呢?看看附注,我们可以清楚看到,几乎全不都是可供出售的金融资产的公允价值变动。如下表:

可供出售金融资产当期亏损达到了49亿(当然这个亏损是跟去年年底的数字进行比较,上文已经提到),而这种亏损导致也会导致对所得税起到正面作用,因为亏损了吗,所以利润就少了吗,利润少了,所得税就少交了吗,所以所得税的影响是一个正数,大家可以看看右边的2012年,由于可供出售的金融资产赚钱了,那么也多缴所得2.29亿喽。所以综合看下来,是这项不计入利润表而直接计入所有者权益项目下的可供出售金融资产的变化导致了利润表不计入这项浮动亏损,而所有者权益里要记入,因此才导致了两个数字(净资产增幅与每股收益不同的情况)。这也要拜去年股市和债市整体低迷所致啊,那么如果今年股市债市整体平稳,由于今年的这项数字就要以去年年底为基数再来合算了,所以市场不再下跌,则不会再有几十亿这么大的损失,如果稍微反弹,则会净资产会有正面效应,也就是期初净资产+每股收益的数字落后于期末每股净资产的数字。所以了解财务的合算准则要求,读懂公司给你讲述的财务情况是了解公司的一把钥匙。