资料来源:招商银行研究院

改版说明:权益指数的配置价值和分类

本次权益指数月报进行了改版,将分析范围从此前的少数宽基指数拓展至全面的权益资产可投资指数。本次调整旨在提供更为全面的市场指数分析,涵盖更广泛的投资标的,更好地服务于投资决策需求。

随着政策扶持和被动指数型基金规模的扩大,指数投资在资产配置中的战略意义日益凸显。市场方面,尽管近几年权益市场表现低迷,但指数型基金却呈现出强劲的资金吸引力。数据显示,被动指数型股票基金的规模已经接近偏股混合型基金,而ETF市场规模和产品数量则持续突破历史新高。政策方面,新“国九条”也提出建立交易型开放式指数基金(ETF)快速审批通道,推动指数化投资发展。

随着指数产品的持续创新和精细化,种类日益丰富,应用场景不断拓展。然而,这也为投资者带来了选择挑战,如何将市场观点有效转化为具体的指数投资策略,是当前投资者面临的关键问题。本文的主要目的是将市场观点落地到指数投资实践中,提供指数投资的配置建议。

为了系统性地分析和呈现市场指数,需要科学的指数分类方法。以应用最广的中证股票指数(不包括境外)为例,权益指数可分为:

综合指数:如上证指数;

规模指数:如沪深300指数;

行业指数:如中证全指证券公司指数,中证全指半导体指数;

主题指数:如中证白酒指数、中证央企结构调整指数、中证人工智能主题指数;

风格指数:如300成长;

策略指数:如中证红利、红利低波;

境外指数:如恒生科技、纳斯达克100。

以上分类方法,部分指数之间的分类界限存在一定程度的模糊性,也存在交叉,且分类数量仍然较多。从市场观点落地到指数投资的目标出发,归为3大类更加合适:

1、市场整体角度:包括综合指数和境外指数,整体代表某个股票市场。当全面看好某个股票市场时,可以配置综合指数,如果只是看好股票市场的结构性机会时,则主要配置以下其他类型的指数。

2、行业角度:包括行业指数和主题指数,实际上主题指数大部分是细分行业或者跨行业产业链。根据行业分析的结论,识别具有投资潜力的行业或主题,再选择能够准确代表这些行业或主题的指数。这种方法相比于全市场指数投资,能够更好地捕捉特定行业或主题的机会,但同时也可能面临更高的集中度风险。因此,我们通常建议将行业或主题指数投资作为整体投资组合的一部分,进行资产配置。

3、风格结构角度:包括规模指数、风格指数和策略指数,它们都对应某种市场结构,如大小盘、成长/价值、红利、低波动、质量等,源于因子投资的思路。其中,规模指数有股指期货对冲工具,发展较快,规模较大。策略指数的加权方式一般不是市值加权,而是基于某个因子或多个因子组合进行加权,具备smart beta的特征。由于具有对冲工具和因子投资理论支持,可以通过这类指数来实现更精细化的资产配置,也可以根据市场环境的变化,在不同风格、规模和策略之间进行轮动。

市场回顾:A股弱势震荡,价值和红利风格强势

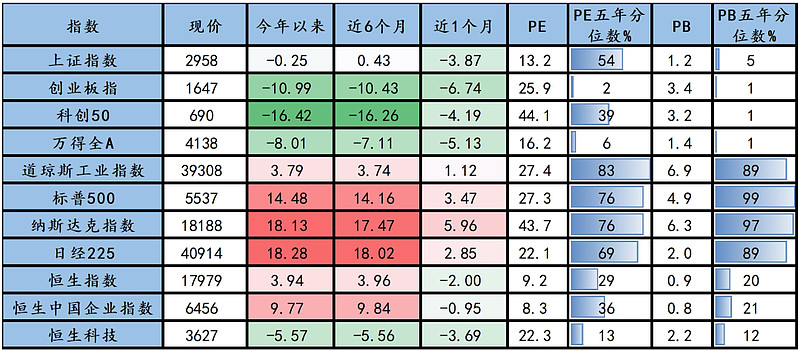

6月,A股市场整体下行,全年来看,上证指数基本持平,创业板指和科创50跌幅较大,万得全A小幅下跌。

境外市场,6月港股下行,美股、日股上涨,全年来看日股和纳斯达克表现最强,恒生科技表现较弱。

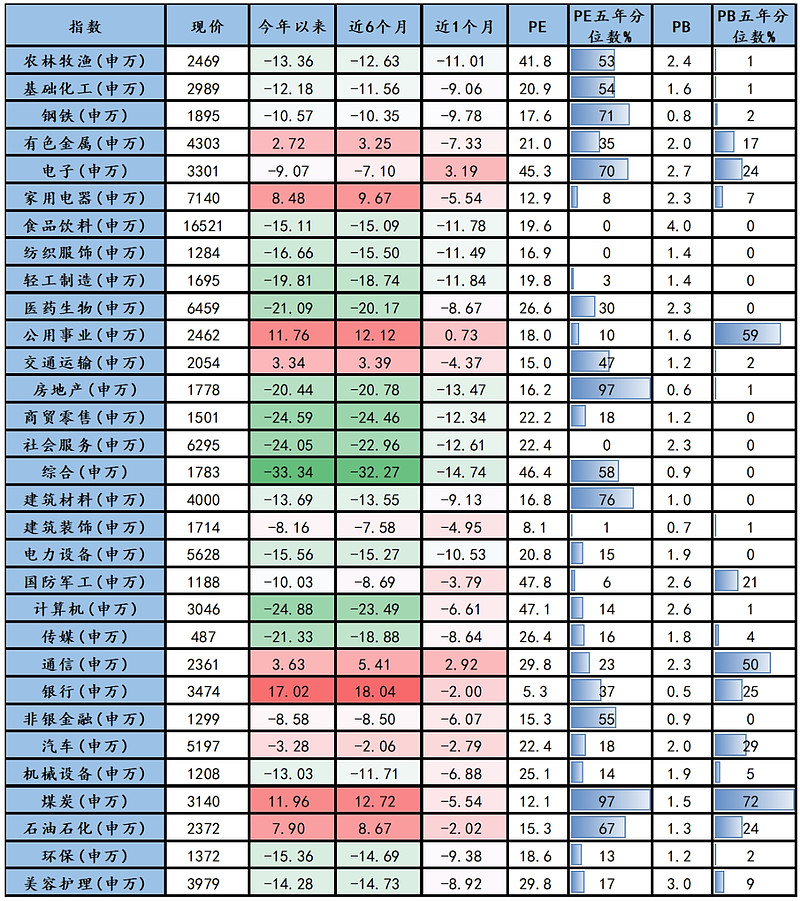

一级行业,6月多数行业下跌,仅有电子、通信、公用事业上涨。全年来看,上涨行业不多,其中银行、煤炭、公用事业涨幅较大。

结构方面,6月中小盘股指数跌幅较大,大盘股指数相对抗跌,价值风格持续强于成长风格,红利策略也小幅下跌。全年来看,大盘股指数整体平稳,价值风格和红利策略表现强势。

表1:股票市场指数表现(%)

资料来源:Wind,招商银行研究院,截至2024/6/28

表2:A股一级行业指数表现(%)

资料来源:Wind,招商银行研究院,截至2024/6/28

表3:A股风格及策略指数表现(%)

资料来源:Wind,招商银行研究院,截至2024/6/28

市场趋势展望

1、A股:预计A股震荡市

展望下半年,影响A股大盘的三大关键因子,呈现出估值有利、业绩和流动性较为中性的格局。预计大盘走势以震荡为主。若要打破这一震荡格局,需要经济预期和流动性的持续改善,或出台强有力政策提振市场对经济前景的信心。

2、A股结构:关注“红利+”

鉴于宏观经济平稳运行,且景气行业依然稀缺,市场低风险偏好特征或将延续。我们看好的三大方向:高股息周期股胜率较高,其次是高ROE消费股和高景气科技股。

一是传统产业中的高股息周期股。经济动能依然不强,景气行业依然稀缺,在地产周期和科技周期崛起前,高股息策略胜率仍然较高。此外,新“国九条”要求加大分红率。总体而言,高股息策略下半年仍有机会,但需注意资金集中追逐带来的市场波动加大和上升空间收窄。

二是中低端消费中的高ROE白马股。随着经济增速换挡,商务消费难以维持过往的高增长,居民消费也将更加追求性价比,消费升级的趋势正逐渐向寻求消费平替的方向演变。那些仍能维持高稳ROE且毛利率有提升的消费品企业,仍具备投资价值。

三是新兴产业中的高景气科技股。预计产业政策将更加向新质生产力倾斜,全球半导体销售周期和中国半导体销售周期均处于上行期,随着业绩修复,电子等科技行业可予以关注。然而,需要警惕海外脱钩预期对科技行业估值的压制。

市值风格方面:将转向大盘股。国内宏观流动性转弱,对小盘股不利。政策环境也对小盘股不利,资本市场监管政策趋严,退市制度更加严格,做到应退尽退,IPO与再融资审核重新启动。

3、港股:震荡市

中国经济平稳运行,美联储降息预期延后,港股市场仍需震荡整固。

港股结构和A股类似,也可重点关注红利资产。恒生科技指数的表现预计下半年将以震荡为主。

4、美股:震荡上行,继续中高配科技板块

中长期而言,美国经济保持韧性,受科技行业驱动,企业盈利较为强劲,将支撑美股震荡上行。估值高位,未来会有一定压力,但没有大的风险。

结构上,科技板块将继续占优。人工智能应用还在不断推进,这些趋势将继续为科技企业带来显著的盈利机会。

权益指数配置建议 :整体机会有限,红利为主,科技助力

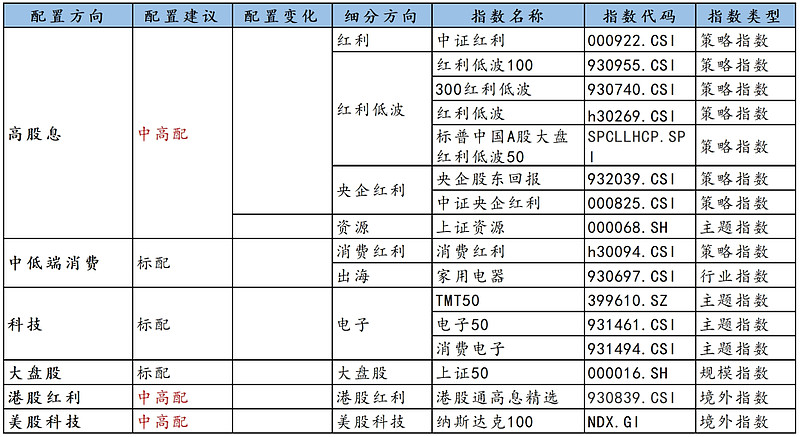

整体市场机会有限,建议采取“稳健为主”的思路,重点关注A股和港股“红利+”,以高股息策略为核心,适度叠加目前热度较低的消费板块和科技板块,风格配置向大市值倾斜,并积极配置美股科技股。

A股和港股高股息策略,由于中证红利和红利低波指数权重行业为银行和煤炭,可从红利、红利低波、央企红利等方向选择不同指数进行配置,也可关注上证资源指数,其第一大行业是有色金属,且股息率也超过4%,从而在行业上适度分散。

A股消费板块,可重点关注以股息率加权的消费红利指数,该指数估值较低、股息率较高,同时ROE也较高,对经济波动的敏感性相比其它消费行业指数更低。此外,还可关注出海主题下的家电行业。

A股科技板块,以电子行业为主,可从TMT、电子、消费电子等不同角度进行配置。

美股科技股,当前可投资的指数有限,主要是纳斯达克100指数。

表4:配置方向及指数建议

资料来源:Wind,招商银行研究院

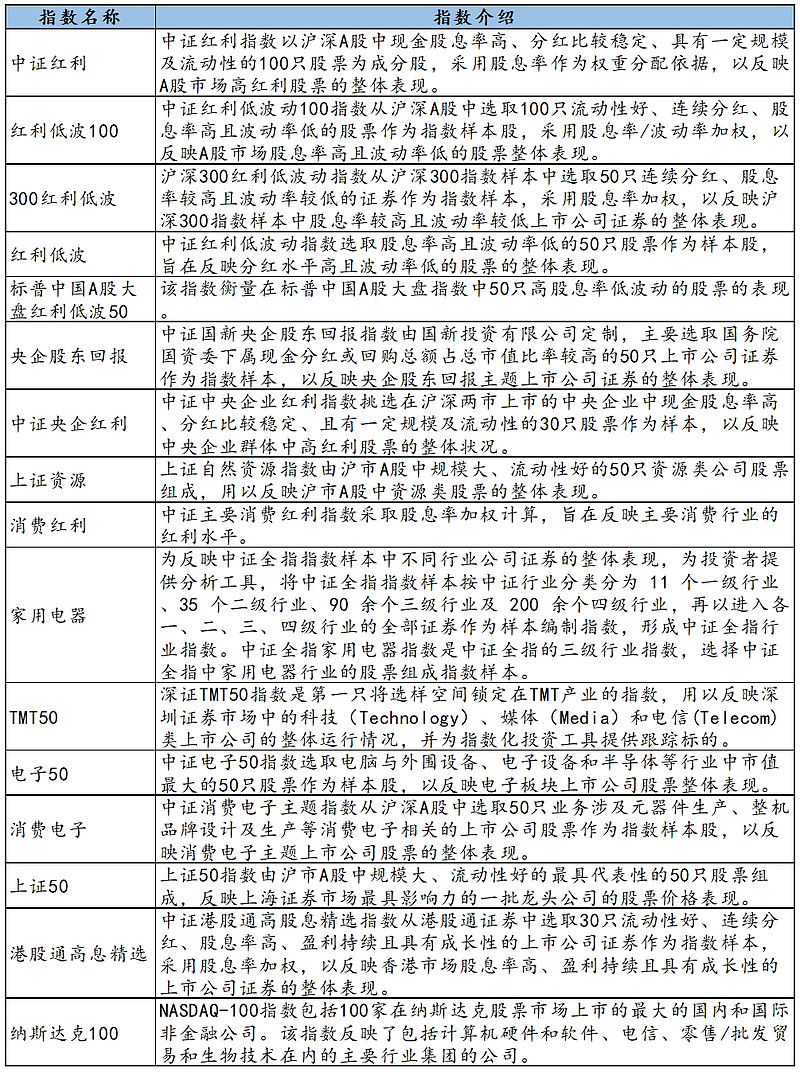

附录:指数介绍

资料来源:Wind,招商银行研究院

-END-

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,也不做任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。