作者:招商银行研究院 资产负债管理部

5月10日,央行发布《2024年一季度货币政策执行报告》(下称《报告》)。对此我们重点关注以下四个方面:

一、形势判断:开局良好、回升向好

《报告》认为“开局良好、回升向好是当前经济运行的基本特征和趋势”,同时“我国经济发展也还存在一些挑战”,与4月30日政治局会议定调一致。从国际看,经济全球化面临考验,发达经济体高通胀粘性较强、降息时点后移,影响仍需关注。从国内看,有效需求仍然不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅。从一季度经济数据看,外需动能小幅转弱,内需走向分化,指向需求拖累供给仍是当前经济中的主要矛盾。

通胀方面,《报告》明确指出“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”,预计“年内还将继续温和回升,PPI降幅也将收敛”,并强调“中长期看,我国处于经济转型和产业升级的关键期,供需条件有望持续改善,货币条件合理适度,居民预期稳定,物价保持基本稳定有坚实基础”。

二、政策立场:合理增长、均衡投放

《报告》要求“保持货币政策的稳健性,增强宏观政策取向一致性,强化逆周期和跨周期调节,加大对实体经济支持力度,切实巩固和增强经济回升向好态势”。相较去年四季度《报告》,表述内容基本一致,但次序调整,将“保持货币政策的稳健性,增强宏观政策取向一致性”置于段首,先于“强化逆周期和跨周期调节”,指向对金融总量增长的关注度边际淡化。

从广义流动性来看,《报告》仍要求“保持社融规模、货币供应量同经济增长和价格水平预期目标相匹配”。

信贷方面,要“保持货币信贷供给与实体经济高质量发展的有效融资需求相适配,引导信贷合理增长、均衡投放”。总量上,专栏1专门阐述了信贷增长与经济高质量发展的关系。《报告》认为“随着我国经济转型升级和高质量发展,我国信贷增长与经济增长的关系趋于弱化”,“我国信贷总量已从过去两位数以上的较高增速放缓至个位数,但这不意味着金融支持实体经济力度减弱”。主要原因在于三点。一是由于经济结构调整、转型升级在加快推进,信贷需求较前些年也会出现“换挡”。一方面,过去靠房地产、地方融资平台等债务驱动的经济增长模式难以持续;另一方面,经济中传统高度依赖信贷资金的重工业趋于饱和,轻资产服务业占比持续提升。二是当信贷存量规模比较大时,继续增加信贷投放的边际效果递减。三是需要发挥直接融资的良性替代效应。高科技、创新型企业迫切需要的是与其高风险、高收益、专业性强、知识和信息迭代快等特点相匹配的资金,主要是股权资金等直接融资。因此,要支持直接融资加快发展,包括股权和债券融资。结构上,继续“加大力度盘活存量金融资源”,坚持聚焦重点、合理适度、有进有退。

图1:信贷和货币总量增速将放缓

资料来源:Macrobond、招商银行研究院

货币方面,考虑到贷款派生存款,在信贷总量增速下行的背景下,货币增速也将相应放缓。专栏2回应了社会各界关心的“钱去哪,钱在哪”的问题。从“钱去哪”的角度看,贷款主要用于支持企业扩大投资和生产、居民购房和消费,其中,实体经济供给端和投资领域融资相对较多。从“钱在哪”的角度看,存款主要在居民部门。由于居民消费有待恢复、总需求不足,存款主要留存在居民部门,没有进一步通过居民部门支出转化为企业存款。《报告》认为,总量上,当前货币存量已经不少了,庞大的货币总量增长可能放缓,但资金沉淀现象有所缓解;结构上,需求端尤其是消费仍有较大增长潜力。

从狭义流动性来看,《报告》在要求“保持流动性合理充裕”的基础上,新增“畅通货币政策传导机制,避免资金沉淀空转”。一季度,央行降准0.5pct,释放长期流动性超过1万亿元;累计开展MLF操作1.9万亿,3月末MLF余额7.2万亿,比年初增加1,230亿元;春节前,通过逆回购操作累计投放跨春节流动性1.4万亿。价格上,DR007利率围绕公开市场操作利率平稳运行,均值为1.87%,比上年同期低16bp。3月以来,针对信贷需求不足、国债收益率下探以及同业存单利率持续低于MLF利率的现象,央行缩量续作OMO和MLF,以抑制资金沉淀空转。

三、利率政策:防范高息揽储、坚持风险定价

《报告》要求“深入推进利率市场化改革,畅通货币政策传导渠道”。存款端,新增“防范高息揽储行为”,贷款端,仍要求“督促金融机构坚持风险定价原则”,“维护市场竞争秩序”这一表述从贷款端移至存款端。一季度,银行业内部竞争非线性加剧,出现高息揽储现象。4月初,市场利率定价自律机制下发《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》,明确要求银行不得以通过事前承诺、到期手工补付息等方式,变相突破存款利率授权要求或自律上限。信贷总量要求弱化、利率自律管理加强,有利于优化银行业竞争格局,缓解净息差收窄趋势。

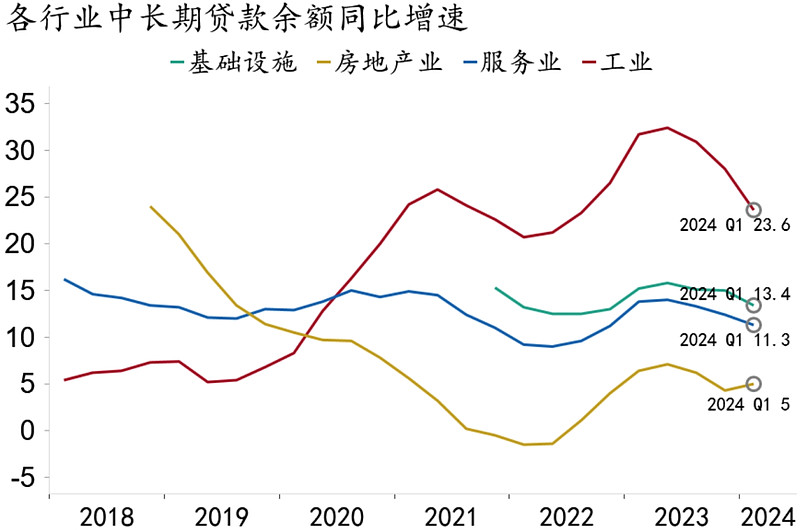

图2:投向工业的贷款增速回落较快

资料来源:Macrobond、招商银行研究院

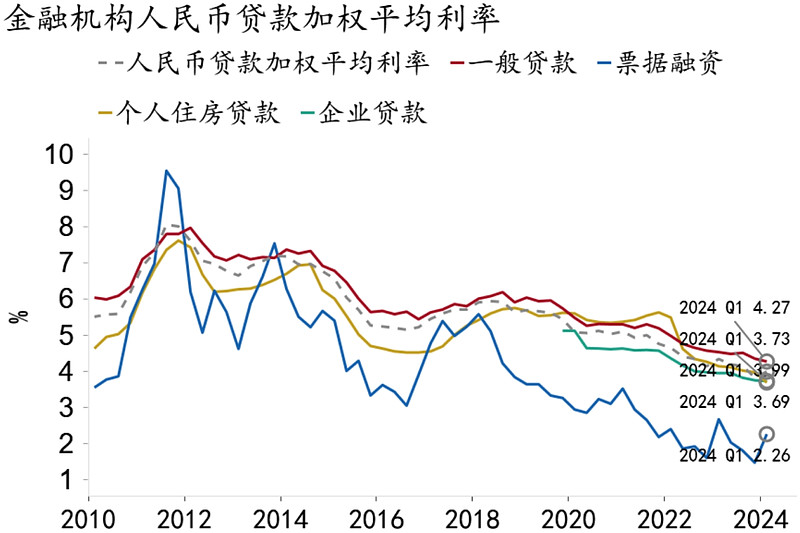

利率政策仍然致力于“推动社会综合融资成本稳中有降”。今年3月,贷款加权平均利率为3.99%,同比下降35bp。其中,一般贷款和企业贷款加权平均利率分别为4.27%和3.73%,分别同比下降26bp和 22bp。

图3:企业贷款和个人住房贷款利率小幅下行

资料来源:Macrobond、招商银行研究院

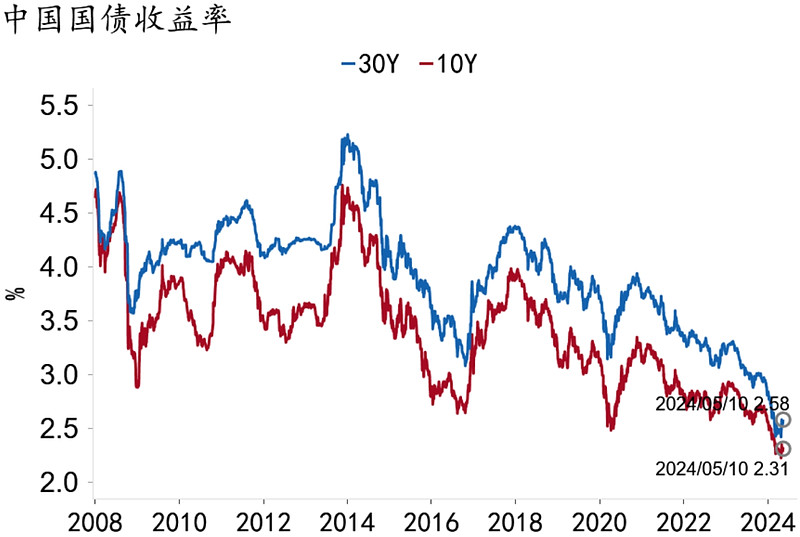

此外,针对一季度债券收益率快速下行,专栏4阐述了如何看待当前长期国债收益率的问题。一季度,10年期和30年期国债收益率分别下探至2.29%和2.46%,较年初分别下行27bp和38bp。《报告》认为,长期国债收益率主要反映长期经济增长和通胀的预期,同时也受供给端“市场缺乏安全资产”以及需求端银行保险等机构配置需求集中释放等因素的扰动。前瞻地看,经济基本面延续回升向好态势将为长期国债收益率回升提供支撑,随着政府债券发行节奏加快,债券市场供需关系边际改善,长期国债收益率走向有望与经济向好态势趋同。事实上,4月下旬以来,长期国债收益率已有所回升。10年期国债收益率上行至2.3%以上,30年期国债收益率上行至2.6%附近。

图4:一季度债券收益率持续下探,4月有所回升

资料来源:Macrobond、招商银行研究院

四、金融开放:稳慎扎实推进人民币国际化

《报告》要求“稳慎扎实推进人民币国际化”,将去年四季度报告的“有序推进”调整为“稳慎扎实推进”,与中央金融工作会议的表述保持一致。这要求人民币国际化应该更多由真实贸易结算需求来驱动,深化拓展平等开放合作的全球伙伴关系,更加注重提升国际化质量。专栏3要求持续提升外籍来华人员支付便利性。

-END-

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,不构成任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。