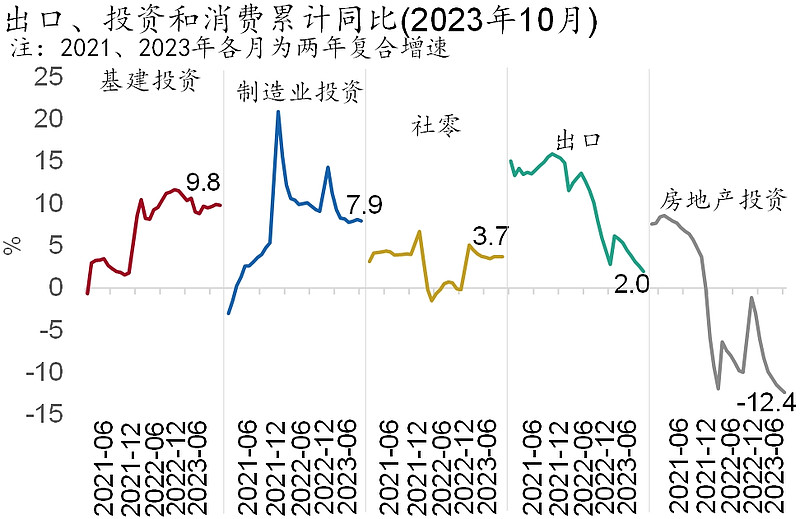

10月规模以上工业增加值当月同比4.6%,两年复合4.8%;社会消费品零售总额当月同比7.6%,两年复合3.5%;城镇固定资产投资额累计同比2.9%,两年复合4.3%。其中,房地产投资累计同比-9.3%,两年复合-12.4%;全口径基建投资累计同比8.3%,两年复合9.8%;制造业投资累计同比6.2%,两年复合7.9%。

图1:需求端动能边际弱化

资料来源:Wind,招商银行研究院

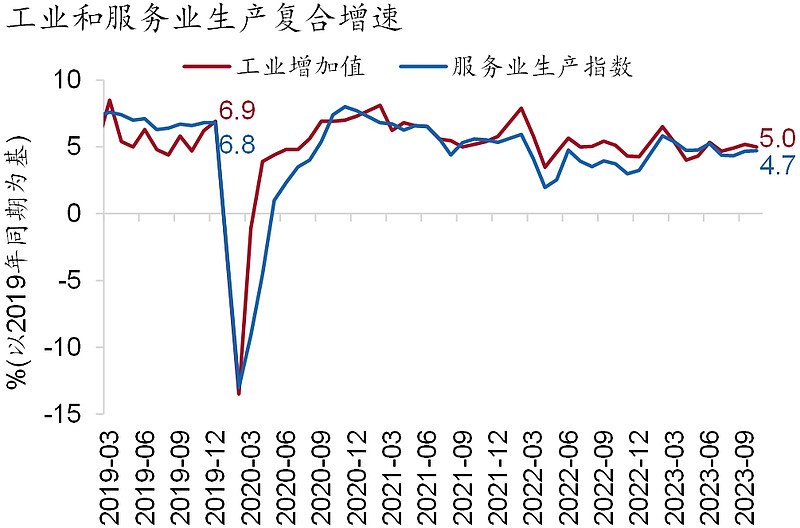

10月经济修复动能有所转弱。在需求端,内外需景气度同步向下。外需动能较今年二、三季度有所放缓,10月出口增速超季节性回落。内需之中,固定资产投资季调环比0.1%,连续两个月环比增速放缓,其中,基建和制造业动能高位趋缓,房地产存量去化与增量改善双双遇阻,销售与投资降幅双双扩张。社零总额季调环比0.07%,连续第二个月环比低增长。受需求端拖累,供给端工业和服务业生产动能均改善乏力,工业增加值季调环比虽较前月小幅回升0.05pct至0.39%,但相较疫前同期水平持续处于低位。由于供需失衡的格局仍在持续,10月价格延续弱势,CPI通胀再度转负,PPI通胀持续低迷。

图2:供给端动能均未进一步改善

资料来源:Wind,招商银行研究院

一、供给:生产动能趋缓,劳动力需求疲弱

10月工业生产动能有所放缓,规上工业增加值同比增速小幅提升0.1pct至4.6%,但两年复合增速下降0.6pct至4.8%。分三大门类看,观察两年复合增速,上游采矿业、中游制造业、下游电热燃水生产供应业增速均有所下降。分行业看,亮点在于高技术制造业动能持续增强,以汽车制造、电气机械为代表的装备制造业带动支撑强劲。多晶硅、光伏电池、芯片、人工智能、航天器等新材料、新能源、新动能产品生产快速增长。

图3:工业生产动能有所放缓

资料来源:Macrobond,招商银行研究院

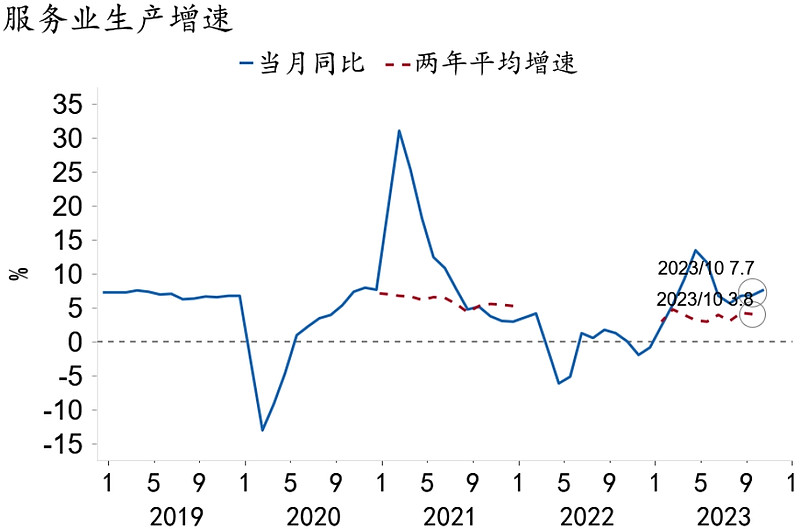

10月服务业生产动能延续放缓,服务业生产指数同比增速上升0.8pct至7.7%,但两年复合增速下降0.3pct至3.8%,连续两个月下降。接触型聚集型服务业和现代服务业仍是主要支撑。一方面,住宿餐饮业、交通运输、仓储和邮政业、批发零售业生产增速提升,均达两位数;另一方面,信息技术服务业、金融业生产稳定增长,增速小幅下降。

图4:服务业生产动能有所放缓

资料来源:Macrobond,招商银行研究院

10月全国城镇调查失业率5.0%,持平于前月,继续处于季节性低位,一定程度上受劳动力需求疲弱影响。前三季度城镇新增就业1,022万人,进度弱于疫前同期,新增就业不足仍显示出就业市场压力。

前瞻地看,基数走低叠加政策发力,工业和服务业生产增速有望进一步提升,动能有望加强,全年有望超额完成失业率和新增就业目标。

二、固定资产投资:修复放缓,结构分化

10月城镇固定资产投资修复放缓,季调环比增速小幅下行0.07pct至0.10%,两年复合同比增速下行0.9pct至-3.8%。民间投资降幅持续收窄,两年复合同比增速微升0.2pct至-8.8%,与国有控股单位投资之间增速差改善,但仍受房地产投资拖累,扣除房地产投资的民间投资累计同比增速与上月持平于9.1%。

图5:房地产投资降幅持续走阔

资料来源:Macrobond,招商银行研究院

(1)房地产:修复再遇阻

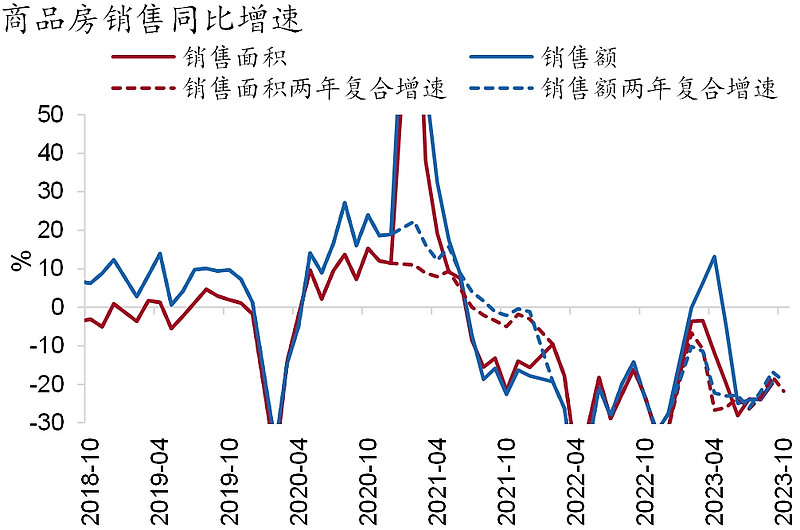

10月房地产市场未能延续上月降幅收窄的态势,销售收缩再加剧,区域环比分化。商品房销售面积和金额降幅扩张,两年复合增速分别较9月下行3.8pct、2.4pct至-21.8%、-19.2%。10月30个大中城市商品房成交面积环比改善,受二三线城市提振,一线城市环比则收缩10.8%。

图6:房地产销售收缩加剧

资料来源:Wind,招商银行研究院

销售端修复遇阻叠加房企流动性、信用持续承压,房地产投资和房企到位资金收缩均加剧。10月房地产投资和房企到位资金两年复合增速分别较9月下行0.8pct、1.6pct至-16.3%、-21.6%。土地购置或为投资支撑项,9月末土拍地价限制建议取消,10月百城土地成交面积创年内新高,环比大超季节性水平。

前瞻地看,11月房地产修复进程或持续放缓。房贷利率、“保交楼”等相关政策对房地产销售、投资的提振效果正边际减弱,土拍新规对房企土地购置的支撑亦难持续。

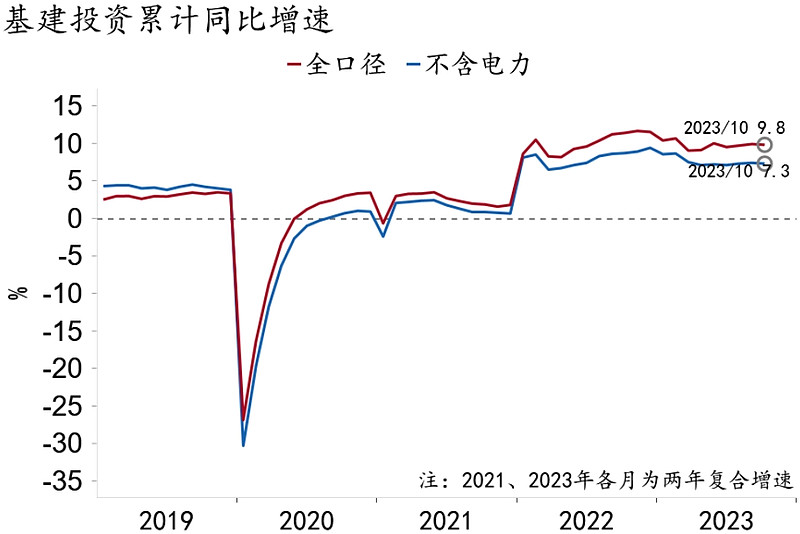

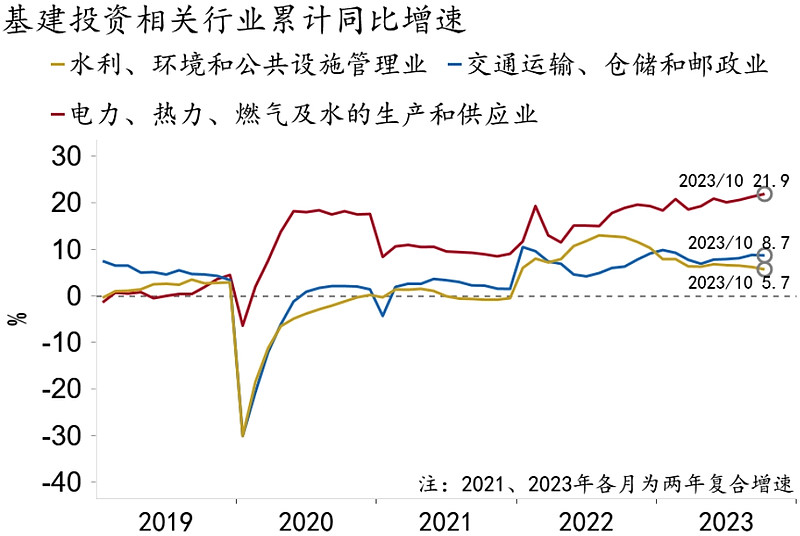

(2)基建:增速下降,动能放缓

10月全口径与狭义口径(不含电力)基建投资当月同比增速分别下行1.2pct、1.3pct至5.6%、3.7%,实际增长动能小幅放缓,两年复合累计增速下降0.1pct至9.8%、7.3%。其中,电热燃水业投资动能增加,交运仓邮业和水环公共业投资动能微降。10月地方政府工作重心偏向债务风险化解,密集发行特殊再融资债,推动基础设施建设的能力和效率有所下降;增发万亿国债和提前下达明年新增专项债额度等“稳增长”政策于10月底落地,效能还未显现。

图7:基建投资增速有所下降

资料来源:Macrobond,招商银行研究院

图8:基建三大行业投资动能持续分化

资料来源:Macrobond,招商银行研究院

前瞻地看,随着政策效能释放,地方政府债务负担和财政收支压力缓解,灾后恢复重建、城市排水防涝工程等“短板”项目建设,年内基建投资增速有望边际上行。

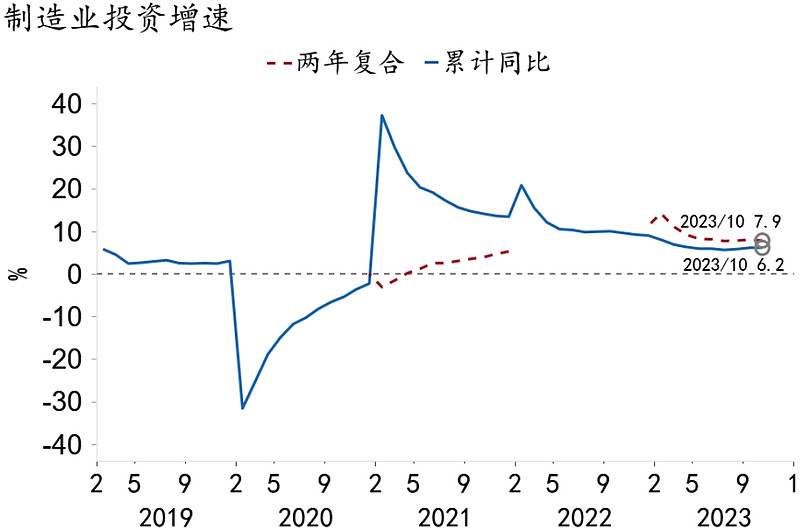

(3)制造业:增速下降,结构分化

10月制造业投资当月同比增速下降1.7pct至6.2%,累计同比增速6.2%,持平前值,两年复合累计增速小幅下降0.2pct至7.9%。

图9:制造业投资动能小幅放缓

资料来源:Macrobond,招商银行研究院

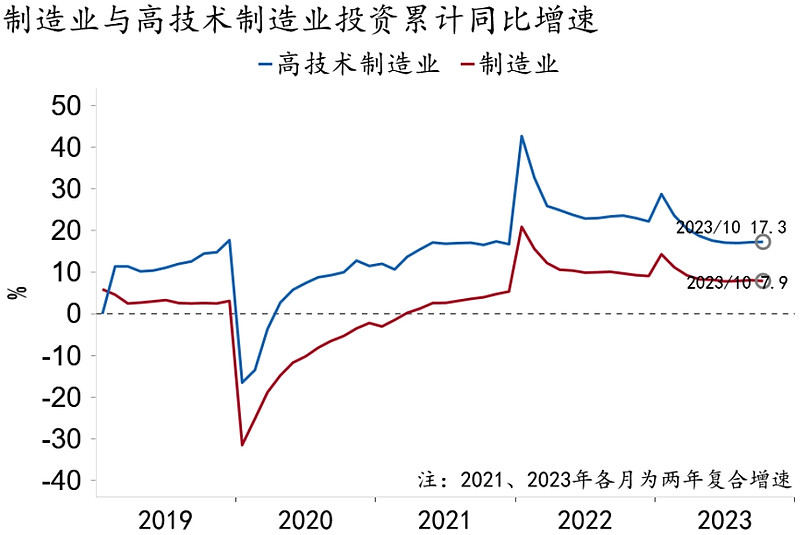

制造业投资结构性特征继续凸显。高技术制造业投资持续高增长,累计增速11.3%,持平前值,其中航空、航天器及设备制造业,医疗仪器设备及仪器仪表制造业投资增速小幅下降。随着部分大宗商品价格回升和需求持续修复,上游原材料加工业和下游消费品制造业投资动能有所增强。中游装备制造业投资支撑仍然强劲,其中通用和专用设备增速提升,其他行业增速有所下降。

图10:高技术制造业投资高速增长

资料来源:Macrobond,招商银行研究院

前瞻地看,随着需求回暖、产业升级转型持续推进、盈利修复,年内制造业投资增长动能或维持韧性。

三、消费:同比向上、动能向下

10月社会消费品零售总额当月同比增速较上月上行2.1pct至7.6 %,低基数主导下实际修复动能略有放缓,环比低于疫前季节性中枢。节假日消费提振效果有限,消费复苏动能仍偏弱。

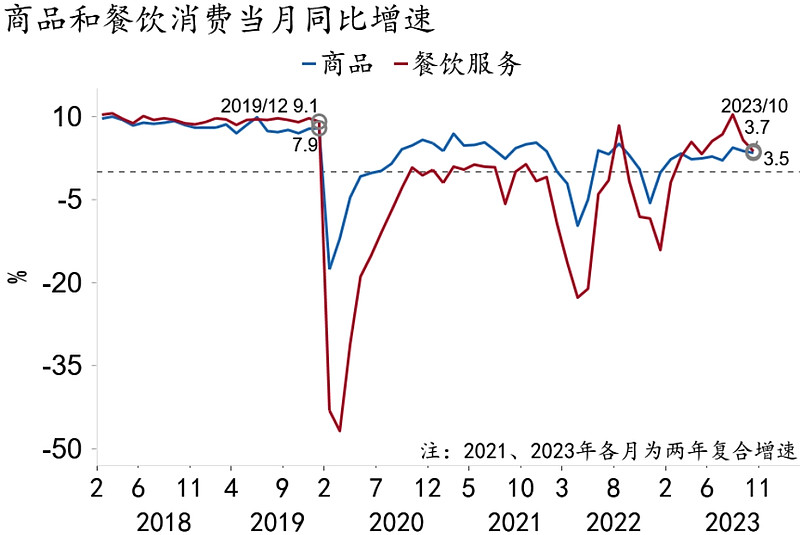

社零修复格局延续上月,商品零售与餐饮服务消费复苏进程均持续放缓,两年复合增速分别下行0.3pct、2.1pct至3.5%、3.7%。其中,汽车消费保持高增,地产周期类消费仍处收缩。

图11:商品和餐饮消费修复再放缓

资料来源:Macrobond,招商银行研究院

前瞻地看,11月社零将延续“同比向上、动能向下”的态势,低基数推高同比增速,居民收入偏弱压制实际修复动能。其中,出行社交类消费需求边际减弱,汽车消费的“金九银十”或将延续,地产周期类消费降幅或再收窄。

图12:房地产周期类消费延续收缩

资料来源:Wind,招商银行研究院

四、前瞻:政策效果逐步显现

总体上看,10月需求端动能较9月边际弱化,拖累供给改善。前瞻地看,随着政策效应持续显现,叠加去年同期基数走低,预计年内经济动能温和修复,低基数下同比增速有望明显改善。预计四季度GDP增速或达5.1%以上,全年GDP增速或达5.2%以上。

-END-

本期作者:

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

王欣恬 宏观研究员

xintianwang@cmbchina.com

刘阳 宏观研究员

lyldd@cmbchina.com

张冰莹 宏观研究员

zhangbingying@cmbchina.com

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,也不做任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。