■ 展望下半年,美国加息周期或已见顶,经济韧性或继续衰减。基准情形下,美国通胀将快速回落至3%附近,实际利率将相应快速走高。劳动力市场或逐步冷却,失业率或升破4.0%。叠加美国金融条件收紧或令金融稳定性承压,美联储继续加息概率不高,并可能于四季度择机降息。随着货币紧缩的即期和滞后效应进一步显现,美国增长动能将继续趋缓,经济增速向1%收敛。

■ 复苏与转型将成为下半年中国经济的主题,全年GDP增速将超过政府5%的增长目标,我们的预测为5.3%。经济增长动能在上半年冲高回落后,下半年有望在政策托举下边际增强。在需求端,低基数下消费将成为经济增长的主要驱动。投资或维持稳健增长,稳住经济大盘。其中,基建投资受增量政策工具托举维持高增,制造业投资保持稳健增长,房地产投资降幅趋于收敛。受全球经贸景气度下行拖累,出口或小幅负增长,净出口或对经济增长形成拖累。工业生产有望持续修复。物价方面,PPI同比跌幅有望触底后逐渐收敛,CPI通胀有望企稳回升。

■ 宏观政策将聚焦扩大内需,协同发力,在继续修复疫情伤痕的同时着力推动高质量发展。财政政策方面,中央财政或更加积极,扩张空间、提升效能。可能选项包括新增政策性开发性金融工具、发行特别国债、发行长期建设国债等。货币政策方面,央行将加强逆周期调节,加大“稳增长”力度。6月全面降息后,下半年降准降息仍然可期,央行或择机降息1次,降准1次。

■ 大类资产配置策略建议积极布局权益资产。上半年中美的双预期差主导了大类资产波动,即中国经济复苏力度低于预期,而美国经济表现和美联储货币政策强于预期。下半年中美双预期差有望收敛,大类资产的表现可能会在某种程度上回到我们年初预计的“转折之年”轨道上,权益类资产相较于固收资产的预期回报将出现改善。具体资产配置建议如下:高配A股的成长风格;中高配A股、港股科技股,A股的消费风格、黄金、美债;标配A股的周期风格、中国国债、信用债、美股、美元、人民币、欧元、日元和英镑。

2023年中国经济预测表

注:以上经济指标除专门标注外,均为增速,单位为%;带*指标为年度均值

资料来源:Wind,招商银行研究院

蓄势待发

——2023年中期宏观经济与资本市场展望

一、宏观主线:美国韧性衰减,中国渐进修复

二、美国经济:通胀持续回落,增长动能趋弱

四、财政货币:积极作为,形成合力

今年以来,宏观政策坚持“稳字当头、稳中有进”的政策基调,政策立场总体审慎。一季度,由于防疫政策全面优化、市场预期改善,《政府工作报告》强调“保持政策连续性针对性”。4月中央政治局会议指出“恢复和扩大需求是当前经济持续回升向好的关键所在”,继续要求“积极的财政政策要加力提效,稳健的货币政策要精准有力”。财政政策方面,今年重在“提效”,总体力度相较去年边际收敛,旨在保障财政更可持续。由于财政收入承压,债务负担加重,一季度中等口径财政支出增速仅为0.7%,显著低于5.5%的名义GDP增速。货币政策方面,由于通胀表现低迷,去年四季度以来我国实际利率(MLF利率-CPI通胀)快速上行,已升至2016年以来次高水平。

由于经济修复节奏不及预期,需求疲弱问题凸显,政策加大力度“稳增长”的必要性上升。6月16日国常会研究提出推动经济持续回升向好的一批政策措施,表示针对经济形势的变化,“必须采取更加有力的措施”,强调“具备条件的政策措施要及时出台、抓紧实施”“最大限度发挥政策综合效应”。

前瞻地看,宏观政策未来存在较大宽松空间,货币和财政政策将形成合力、扩大需求,推动经济企稳回升向好。财政政策方面,下半年中央财政发力值得期待,包括发行特别国债、新增政策性开发性金融工具等。货币政策方面,6月OMO/MLF/LPR利率全面调降10bp,标志着后续支持性政策空间打开,下半年进一步降准降息均可期。

(一)财政政策:积极作为,提升效能

1. 政策基调:加力提效,更可持续

今年财政政策重在“提效”,总体力度相较去年边际收敛,旨在保障财政更可持续。《政府工作报告》和4月底政治局会议均要求积极的财政政策“加力提效”,但考虑到去年财政实际执行力度超前,结合今年财政预算安排及执行推演,今年财政总体力度相较去年边际收敛,主要体现在以下三个方面。

第一,目标赤字率【注释7】小幅上调,但实际赤字率【注释8】明显下降。今年目标赤字率上调0.2pct至3.0%,对应的赤字规模为3.88万亿,较去年提升5,100亿;新增专项债限额为3.8万亿,较去年提升了1,500亿(图85)。

图85:今年目标赤字率小幅上调

资料来源:Wind,招商银行研究院

但今年狭义实际赤字率约为4.2%,较去年下降0.9pct;对应实际赤字规模5.38万亿,较去年下降8,100亿。中等口径【注释9】下实际赤字率约7.2%(图86),较去年下降0.9pct;对应实际赤字规模9.36万亿,较去年下降5,000亿。相较目标赤字率,实际赤字率更能反映财政扩张的力度。

图86:今年中等口径实际赤字率明显下降

资料来源:Wind,招商银行研究院

第二,今年的税费支持政策思路发生了改变。今年不再安排大规模的增值税留抵退税,预计新增减税降费1.2万亿,加上延续执行留抵退税等政策,全年将为经营主体减负约1.8万亿(图87),相较去年全年新增减税降费及退税缓税缓费超4.2万亿【注释10】的历史最高水平显著收敛。

图87:今年减税降费规模或有所下降

资料来源:Wind,招商银行研究院

第三,今年财政可筹措资金的空间总体受限。这也是今年目标赤字率上调,但实际赤字率反而出现下降的原因。除了增加赤字,从财政可筹措资金的三大来源看,不论是“跨期”和“跨账本”资金调度(图88)、还是央行等特定国有金融机构及专营机构上缴利润、以及动用专项债结存限额增发专项债,可用资金空间均较上年显著收敛。

图88:今年财政调度资金规模明显下降

资料来源:Wind,招商银行研究院

2. 政策执行:前置发力,扩张放缓

上半年财政积极靠前发力,但由于收入增长承压,债务负担加重,二季度以来扩张速度边际放缓。

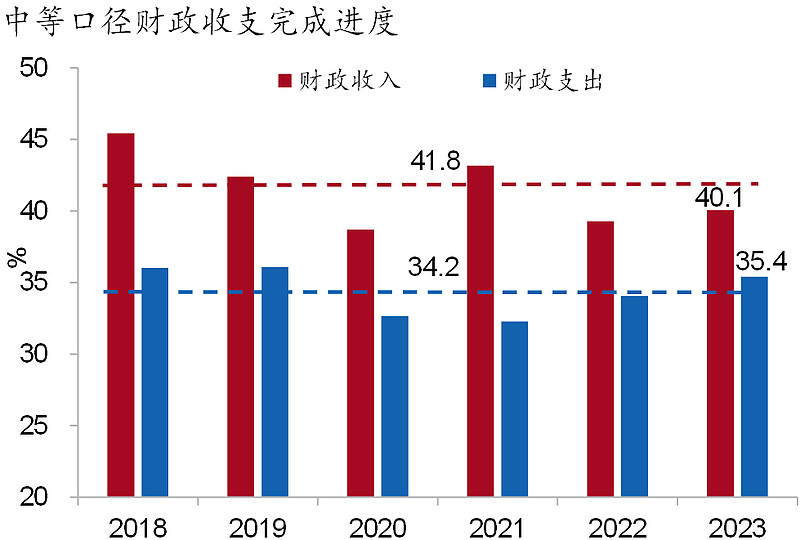

从预算完成进度来看,上半年公共财政支出及实际赤字进度较快,财政收入进度不及往年。中等口径下,1-5月财政支出完成进度为35.4%,较近五年均值高1.2pct;财政收入完成进度为38.1%,较近五年均值低1.7pct(图89);实际赤字规模20,815亿(图90),较近五年均值高12,000亿,赤字完成率为22.2%。这一方面体现了财政积极靠前发力,另一方面也反映出财政收入承压。

图89:财政收支进度分化

资料来源:Wind,招商银行研究院

图90:二季度以来财政扩张力度边际收敛

资料来源:Wind,招商银行研究院

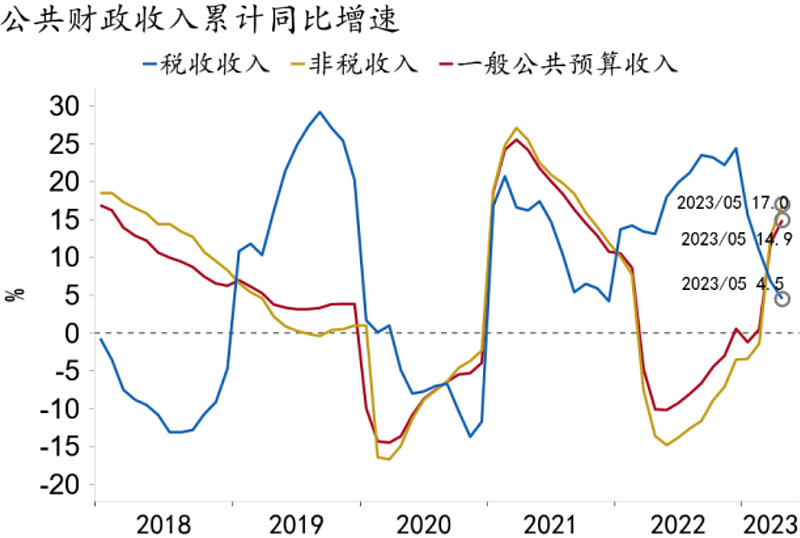

剔除基数效应,上半年财政收支增长继续承压,缺口进一步扩张。剔除去年留抵退税影响,1-5月实际赤字较去年增加了3,714亿。在收入端,一般公共预算收入恢复性增长,政府性基金收入跌幅逐渐收窄。1-5月一般公共预算收入累计同比增速14.9%,但剔除去年留抵退税影响,累计同比增速仅0.4%(图91)。

图91:公共财政收入恢复性增长

资料来源:Macrobond,招商银行研究院

结构上看,税收收入有所回暖,非税收入支撑减弱(图92)。因国有土地出让收入依然低迷,1-5月累计收入1.49万亿,同比大幅下降20%,拖累政府性基金收入累计下降15.0%。

图92:今年税收收入占比预计将明显提升

资料来源:Wind,招商银行研究院

在支出端,一般公共预算支出靠前发力,政府性基金支出显著收缩。1-5月一般公共预算支出累计同比增速5.8%,较全年预算增速高0.2pct。但5月财政收入修复受阻,叠加政府债券净融资规模较去年同期明显收缩,显著掣肘支出力度,5月支出同比增速环比下降5.2pct至1.5%,为2022年4月以来最低。1-5月政府性基金支出累计同比下降12.7%(图93),主要是因为基数抬升、收入低迷以及二季度新增专项债发行放缓。

图93:5月公共财政支出增速放缓

资料来源:Macrobond,招商银行研究院

在融资端,上半年政府债券净融资规模居历史高位,但较去年同期有所下行。1-5月政府债券净融资30,535亿,较去年同期下降1,347亿;其中国债净融资5,574亿,创历史同期新高,地方政府债净融资24,961亿,较去年同期下降2,848亿(图94)。

图94:政府债券净融资规模居历史高位

资料来源:Wind,招商银行研究院

值得注意的是,政府债务负担加重,尤其是地方政府债务,已成为“防风险”工作的重中之重。《政府工作报告》和4月底政治局会议明确提出“要加强地方政府债务管理,严控新增隐性债务”。事实上,2022年地方政府债务付息首次超过1万亿,已达1.12万亿,占综合财力的比重约为4%(图95)。

图95:债务付息占综合财力的比重达4%

资料来源:Wind,招商银行研究院

疫情以来,地方政府财政收支压力加大,债务负担大幅上升。一方面,由于经济增速放缓、房地产市场持续低迷,叠加大规模的税费支持政策,地方财政收入大幅减少。另一方面,为托底经济增长,公共部门开支逆周期上升。2022年地方政府债务率【注释11】达125.0%(债务/综合财力),较2019年大幅上升了42.1pct。若考虑隐性债务【注释12】,宽口径下地方政府债务率已达257.6%(图96),杠杆率【注释13】达59.7%(债务/名义GDP)。债务负担加重或导致地方政府开支审慎,资金周转效率下降,制约财政政策效能。一方面或降低政府部门运行效率和政策执行力,另一方面或拖累地方政府推进基建投资的效率。

图96:地方政府债务率逐年上升

资料来源:

Wind

,招商银行研究院

3. 政策空间:中央加力,提升效能

下半年财政政策的空间在于中央政府加杠杆,以及更加注重提升政策效能。

为缓解地方政府压力,保障增强财政可持续性,近年来中央政府主动加杠杆,并提升转移支付的规模和效率。今年赤字规模增加了5,100亿,全部为中央赤字。2017年以来,中央赤字占预算赤字规模的比例由65.1%持续上升至2023年的81.4%(图97)。今年财政进一步加大对地方转移支付力度,补充地方财力,预算安排10.06万亿,增长3.6%(图98)。

图97:中央政府主动加杠杆

资料来源:Wind,招商银行研究院

图98:中央转移支付占地方综合财力的1/3

资料来源:Wind,招商银行研究院

考虑到地方政府债务压力日渐沉重,未来中央财政或进一步积极发力“稳增长”。截至一季度,中央政府和地方政府杠杆率分别为21.4%和30.1%(图99)。中央和地方的财权事权仍然分化,地方政府税收占比不到50%,而支出占比超过80%,收支缺口主要靠中央转移支付和地方政府税收返还来填补。这一长期问题有待通过财税改革根本性解决。

图99:中央政府仍有加杠杆空间

资料来源:Wind,招商银行研究院

下半年财政政策可能的发力方向包括三方面。

一是政策性银行发力。一方面,新投放一批政策性开发性金融工具。相较专项债,政策性开发性金融工具用作资本金的要求较低,撬动市场配套融资更多,且投资周期短,效率明显提升。2022年共投放两批总计7,400亿金融工具,支持重大项目超2,700个,有效补充“新基建”在内的重大项目资本金。上半年仍以推进去年开工的金融工具项目建设为主,预计三四季度或新投放金融工具,规模或与去年相当,衔接专项债资金,续力投资发展。另一方面,调增政策性银行信贷额度,2022年调增8,000亿,今年或进一步上调。

二是发行特别国债。特别国债不列入财政赤字,不会增加赤字率,收支纳入中央政府性基金预算。2020年为筹集财政资金,统筹推进疫情防控和经济社会发展,于当年6月发行了1万亿抗疫特别国债。今年或继续发行1万亿特别国债,用于推动基础设施建设、保障民生就业以及促进消费。但值得注意的是,发行特别国债需进行预算调整,一般是由国务院提交议案,全国人大常委会审议并调整预算,再通过财政部安排发行。十四届全国人大常委会第三次会议将于6月26日召开,议题并未涉及特别国债。后续需关注7月下旬的政治局会议和委员长会议。

三是或发行长期建设国债。1998年到2004年,为应对亚洲金融危机,七年间共发行9,100亿长期建设国债,主要用于基础设施建设。下半年基建投资进一步发力需要增量资金的支持,或可通过发行长期建设国债,推动重大工程项目建设。

下半年财政将更加注重提升政策效能。一是用好用足贴息工具。持续支持制造业设备更新、技术改造,民生教育就业等重点领域,以及中小微企业。扩大贴息范围,出台针对个人消费贷款的相关政策。二是提高减税降费的准确性和针对性。1-4月,全国新增减税降费4,689亿,在规模上不及去年,但更加注重支持科技创新、重点产业链,中小微企业、个体工商户以及特困行业等。三是推动资金下沉、提高转移支付效率。四是通过公共开支引导撬动民间投资。

对于地方政府债务风险的化解,《政府工作报告》提出,“优化债务期限结构,降低利息负担,遏制增量、化解存量”。目前市场对于地方融资平台信心不足,不愿意投资其发行的长期债券,更倾向于投资1年以内的短期城投债。地方平台有息负债中短期负债的比重持续上升,由2018年的21.2%升至2022年的25.6%(图100)。以低成本政府债务置换部分高成本、短期限的平台债务,并配合展期、重组等方式,或是未来化解地方债务风险的方向之一。

图100:短期负债比重有所抬升

资料来源:Wind,招商银行研究院

经济发展是经济安全的最大保障。通过逆周期调节有力推动经济持续增长,维持名义GDP增速高于名义利率水平,是保障债务可持续性的关键。在私人部门需求不足的情况下,政府部门更需积极作为,刺激需求,托底增长。

(二)货币金融:加强逆周期调节

1.货币政策:“稳增长”“降成本”

上半年稳健的货币政策坚持精准有力,政策立场随经济金融形势变化相机调整,先小幅收紧,再边际宽松。一季度,由于经济金融数据均超预期,《政府工作报告》要求“保持政策连续性针对性”,相较去年末中央经济工作会议中的“加大宏观政策调控力度”的定调更加稳健。据此,5月《一季度货币政策执行报告》中新增“总量适度,节奏平稳”的表述,重提“提升支持实体经济的可持续性”以及“保持利率水平合理适度”。然而,随着二季度金融经济动能走弱,6月初易纲行长公开表示“加强逆周期调节,全力支持实体经济”,发出了货币政策“稳增长”的明确信号。

总量政策方面,数量上,上半年央行精准适度投放流动性,投放量逐渐下降。3月27日,央行下调存款准备金率0.25pct,释放长期流动性超5,000亿。一季度MLF净投放5,590亿,二季度净投放降至820亿。一季度央行基础货币同比增长8.5%,5月份降至5.9%(图101)。

图101:上半年央行基础货币投放放缓

资料来源:Macrobond,招商银行研究院

价格上,1-5月政策利率保持稳定,与上年末持平。6月随着经济动能继续走弱,货币政策更注重加强逆周期调节,OMO和MLF利率同步下调10bp,同时1年期和5年期以上LPR利率均下调10bp(图102)。

图102:6月各期限利率均下调10bp

资料来源:Macrobond,招商银行研究院

结构性政策方面,央行积极发挥其撬动作用,精准支持重点领域。今年以来,结构性货币政策工具重点关注科技创新和清洁能源领域。一季度科技创新再贷款、支持煤炭清洁高效利用专项再贷款分别新增1,200亿、554亿,而支农及扶贫再贷款分别减少44亿和140亿(图103)。

图103:结构性货币政策工具继续发力

资料来源:Wind,招商银行研究院

此外,央行1月新设800亿的房企纾困专项再贷款和1,000亿的租赁住房贷款支持计划,有效拉动房地产开发周期末端的存量项目建设,支撑一季度房地产投资修复。

“降成本”方面,在央行的政策支持和引导下,存贷款利率市场化改革不断深化,存贷款利率稳中有降。存款方面,为加强存款利率市场化调整、稳定银行负债成本,去年以来央行指导利率自律机制成员合理调整存款利率。去年9月商业银行开始下调存款利率。今年以来,各期限存款利率已累计下调5-15bp。商业银行净息差压力增大,一季度净息差为1.74%,环比下降0.17pct,已降至历史新低。贷款方面,尽管1-5月政策利率未调整,但受需求不足的制约,贷款利率加点有所压缩。一季度末,加权贷款利率同比下降31bp至4.34%,其中企业和个人住房贷款利率降至历史新低,同比分别下降41bp、135bp至3.95%和4.14%(图104)。

图104:人民币贷款加权平均利率降至新低

资料来源:Macrobond,招商银行研究院

外部均衡方面,中美经济表现相较预期分化,叠加美国银行业风波,人民币汇率出现双向波动。年初国内疫情防控政策调整、经济复苏信心高涨,人民币汇率连续升值,自1月2日的6.90升值至2月高点6.72。此后,由于国内经济修复节奏偏缓、美国经济表现出较强韧性,美元指数走强,人民币汇率再度下跌,从2月高点贬至6月23号的7.2附近(图105)。

图105:今年人民币兑美元汇率先升后贬

资料来源:Macrobond,招商银行研究院

未来我国货币政策主要有内外部两方面考量。内部方面,将着力支持实体经济。一是目前经济内外需求不足、内生动能不强,货币政策将以“稳增长”作为主要目标。二是尽管目前政策利率和人民币贷款加权利率均降至历史新低,但由于通胀低迷,实际利率已升至2016年以来次高水平(图106),未来仍存在宽松空间。外部方面,尽管美国加息周期或已见顶,但美国利率维持高位,经济展现韧性,人民币汇率仍然承压,对我国货币政策宽松空间形成一定制约。

图106:实际利率已升至2016年以来次高

资料来源:Macrobond,招商银行研究院

前瞻地看,基准情形下,下半年预计1年期MLF或再调降10bp,带动1年期LPR下调10bp;5年期以上LPR或调降15bp,以促进房地产市场平稳健康发展。考虑政府债发行提速在即,为保证市场流动性合理充裕,预计全面降准1次,幅度为0.25pct。

2.广义流动性:盈余收窄

受经济形势影响,上半年金融数据表现冲高回落。

信贷方面,年初随着我国经济重启,一季度信贷创历史同期新高。新增人民币贷款10.6万亿,同比多增2.26万亿。在企业端,受房地产存量项目施工加快及基建投资支撑,信贷需求回暖,一季度企业贷款新增8.99万亿,同比增加1.91万亿。在居民端,房地产“小阳春”叠加消费场景恢复,拉动居民贷款新增1.71万亿,同比增加4,500亿。二季度经济内生增长动能疲弱,拖累信贷增速(图107)。

图107:年初至今信贷先冲高后回落

资料来源:Macrobond,招商银行研究院

4-5月,新增人民币贷款2.1万亿,同比减少4,566亿。在企业端,由于房地产投资降幅走扩以及票据大量到期,新增企业信贷同比减少5,687亿。在居民端,房地产销售回落和提前还贷导致4月中长贷收缩超千亿,为历史首次(图108)。

图108:4月份居民中长贷收缩超千亿

资料来源:Macrobond,招商银行研究院

社融方面,一季度强劲的表内信贷拉动新增社融超预期,贡献高达95.1%。新增社融14.53万亿,同比增加2.48万亿。其中,表内信贷为最大支撑项。由于前几年影子银行已大幅压降、房地产融资政策边际放松,非标融资明显改善;受基数效应影响,政府债券融资同比小幅增加约2,500亿;信用债利率相较表内信贷性价比不高,企业债同比减少约4,600亿。二季度信贷走弱使得新增社融低于季节性。4-5月,新增社融2.78万亿,同比减少9,942亿,5月社融存量同比增速为9.5%。其中,企业经营活力不足压制贸易融资需求,未贴现银行承兑汇票减少拖累非标融资收缩;受专项债额度下达节奏影响,政府债发行速度放缓;企业需求不足拖累企业债融资。

M2方面,由于居民消费需求疲弱,叠加旺盛的企业贷款派生存款,一季度M2同比高增,2月达到高点12.9%。由于私人部门经济行为趋于收缩,消费和投资增速仍不及疫前趋势水平,居民存款同比再增加2.08万亿;企业贷款同比增加1.91万亿,贷款派生存款,企业存款同比增加1.79万亿。二季度,多家银行下调存款利率、债券市场走强,居民存款部分回流至理财,以及企业信贷增速下滑,M2增速降至11.6%。

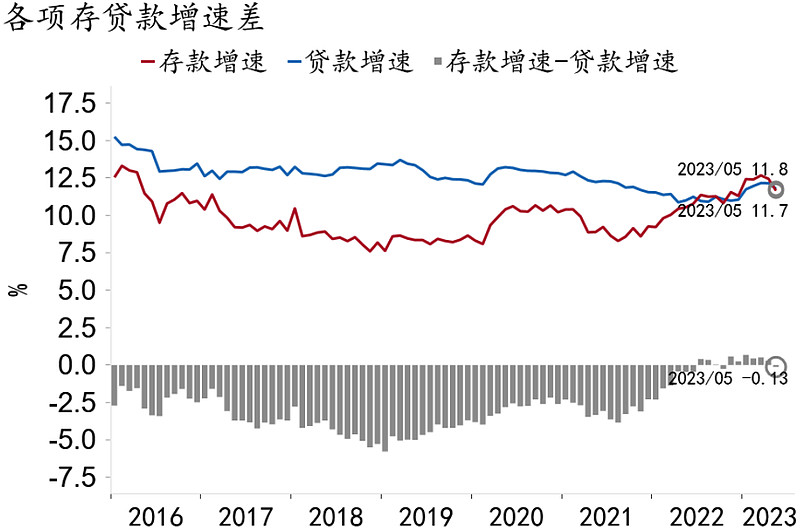

总体而言,由于需求仍然不足,居民、企业和政府部门同步收缩,货币流通速度下降,广义流动性仍存在“双重盈余”,表现为M2增速高于社融,存款增速高于贷款(图109)。

图109:近期存款增速持续高于贷款

资料来源:Macrobond,招商银行研究院

前瞻地看,下半年社融增速或升至10.5%,M2增速或降至10.8%,广义流动性盈余(M2-社融增速剪刀差)有望收窄至0.3pct(图110)。下半年社融将受到基建投资需求和政府债券融资拉动。但由于经济活动向常态回归或仍需时日,私人部门储蓄回落节奏或不及预期,M2增速仍有支撑,但受基数效应影响,M2增速或降至10.8%。

图110:广义流动性盈余预计收窄

资料来源:Macrobond,招商银行研究院

3.狭义流动性:合理充裕,窄幅波动

上半年银行间市场流动性保持合理充裕,二季度流动性总体上较一季度更加宽松。一季度基本面回暖驱动市场利率回升,二季度受信贷投放和国债发行力度减弱的影响,利率中枢有所下行(图111,图112)。

图111:货币市场利率回落至1.96%附近

资料来源:Macrobond,招商银行研究院

图112:同业存单利率回落至2.36%附近

资料来源:Macrobond,招商银行研究院

货币市场方面,一季度DR001和DR007利率中枢分别为1.62%和2.03%,较2022年四季度分别上行36bp和30bp。二季度,DR001和DR007利率中枢分别下降13bp和10bp至1.49%、1.93%。同业存单方面,一季度利率中枢为2.63%,较去年四季度上升近30bp,发行规模高达6.01万亿,发行机构主要是城农商行(2.4万亿)及股份制银行(2.2万亿)。二季度,利率中枢下降15bp至2.49%,发行规模减少至5.4万亿,发行主体以城农商行为主。

非银流动性整体运行平稳,二季度流动性分层现象有所缓解。一季度R001和R007的利率中枢分别为1.80%和2.35%,二季度分别下降23bp和24bp至1.57%和2.10%。二季度主要期限利率整体波动减少,流动性分层明显缓解,尤其是7天品种。二季度银行间与非银的拆借利差相较一季度明显收敛(图113)。

图113:二季度流动性分层现象有所缓解

资料来源:Macrobond,招商银行研究院

财政发债节奏较往年偏慢,叠加财政支出同比多增,对流动性形成支撑。一方面,政府债发行对流动性造成的压力减小,1-5月政府债发行进度为39.8%,慢于去年同期的45.4%,其中地方政府债净融资额约为2.5万亿,占全年额度的55.2%,低于去年同期1.9pct(图114)。另一方面,今年财政仍然前置发力,1-5月财政支出4.6万亿,相较去年同期多增2,814亿,对流动性形成补充。此外,除今年1月外,缴税对流动性扰动不大。

图114:政府债发行造成的流动性压力减小

资料来源:Wind,招商银行研究院

前瞻地看,下半年货币市场利率将围绕新的政策利率中枢窄幅波动。一方面,6月13日OMO利率下调10bp,将带动货币市场利率以新的政策利率为锚。另一方面,下半年债券发行将提速,同时考虑到或新增特别国债,叠加市场主体信贷需求或回暖,市场利率或往政策利率方向边际上行。

注释

7、目标赤字率是《报告》公布的目标,是考虑了跨期和跨账本资金调节后的结果,仅对应目标赤字规模(国债+地方一般债)。

8、实际赤字率是财政实际收支差额,对应实际赤字规模(国债+地方一般债+调入资金)。

9、综合考虑一般公共预算和政府性基金预算“两本账”。

10、其中增值税留抵退税2.46万亿,新增减税降费超1万亿,缓税缓费超7,500亿。

11、债务率=债务余额/地方政府综合财力,地方政府综合财力=地方本级政府性基金收入+地方本级一般公共预算收入+中央对地方转移支付。

12、主要是地方政府负有担保,连带偿还责任的地方融资平台的有息负债,包括银行贷款,城投债,非标等。据JPM,2022年底地方融资平台付息债务余额约55.8万亿;采用IMF和中国磋商报告的估计,其中约2/3为地方政府隐性债务。

13、杠杆率=债务余额/名义GDP

-END-

蓄势待发

——2023年中期宏观经济与资本市场展望

一、宏观主线:美国韧性衰减,中国渐进修复

二、美国经济:通胀持续回落,增长动能趋弱

本期作者

丁安华 招商银行首席经济学家

陆文东 招商银行研究院 总经理

谭卓 招商银行研究院 宏观经济研究所所长

刘东亮 招商银行研究院 资本市场研究所所长

感谢牛梦琦、王欣恬、刘阳、王天程、张冰莹、柏禹含、陈峤、苏畅、石武斌、赵宇、丁木桥对本文的贡献。

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,也不做任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。