洛阳钼业的全资子公司 在美股市场上的铜空单受到摩根士丹利等美帝多家投行的逼空,渔猎,接近爆仓的边缘,这些小国企真是不长记性,新加坡朱九霖航油期货逼空 事件,青山公司镍逼空事件,都是历历在目的,投机不是套保这些垃圾国有或民企负责人是在投机了

最近洛阳钼业子全资子公司 IXM又惹出这么大事,在美芝加哥期货交易所铜空单17.75W手,合计约200W吨铜, 17万200万吨,做为世界前三,空单60万吨并不过分。无法交割的话,500亿的价值合约。洛钼300亿现金流,是无法补充保证金的。到时候爆仓,亏个百八十亿跟玩一样。(芝加哥交易货是2万他伦墩LME 可交割铜不过2.1万吨,南美可交割铜20万吨,亚州交易所可交割铜不过10万吨,北极熊已经被制裁禁止交割铜现货,现在就差三周就是七月约了,请问洛钼手中有多少的现货铜可以交割?

言止于此,该说说的都说了,是走是留。我想大家都有个决断。

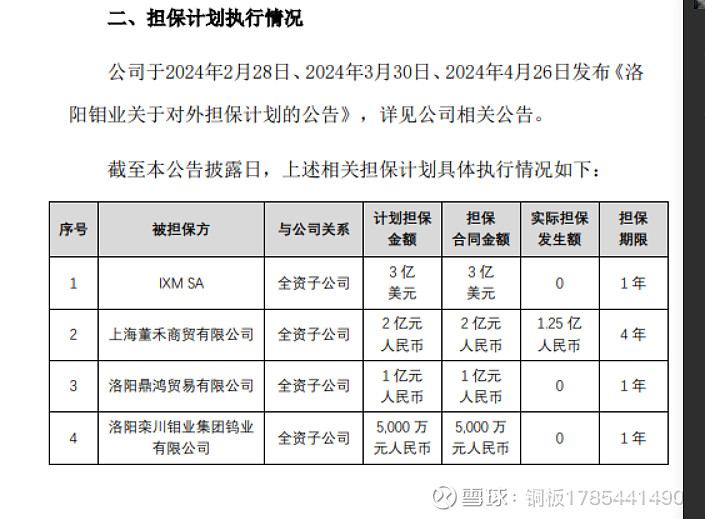

2024年5月24日,洛阳钼业(603993.SH)公告,公司直接或通过全资子公司为其他全资子公司合计提供总额预计不超过24.2亿元人民币的担保。本次担保计划部分被担保方为资产负债率超过70%的全资子公司;截至本公告披露日,公司对外担保总额占公司最近一期经审计净资产的50.09%。

据称 这家洛阳全资子公司的名字叫IXM 什么的?

4月26日担保金额是为0

但现在是5月26日了

美帝市场上的芝铜期货价格比沪铜高一千美元/吨, 卖美铜买沪铜套利原则上也是可行的, 关健是它们的卖空的仓位是不是套保的仓位还是投机的仓位?

芝加哥交易所铜期合约3750美元/手,杠杆13.5%

如果保证金量大的话能降到10%

本次洛阳钼业为子公司担保24亿人民币约合3亿美金,进行覆约担保,原先保证金也是3亿美金。一个月以来铜价涨幅巨大,如果铜价继续上涨10%这六个亿美元保证金就被吃干抹净了!

近期的投资思考与展望:

今年的市场较去年有显著的好转,根本的原因在于欧美在进入2024年之后并无加息预期,流动性预期在全球各个市场都起到了非常大的支持作用,这一背景下投资者风险偏好较2023年有显著的回升。全球通胀预期在过去5个月虽然经历一定的扰动,但在5月中下旬之后开始重新向宏观趋势回归,(延续2023年Q3之后)。

年初以来,期间30Y美债从年初4.01%回升至最高约4.85%。所隐含的通胀预期CPI摆动在2.70%-3.50%附近。长期债券虽然上行,但其他资产定价则遵循市场化定价的基础,流动性带来风险资产的折价有明显的好转。这也是在通胀相对偏下沿温和的背景下,推动从股票到大宗商品一系列资产价格上行的重要驱动因素。

中国市场在经历了年初的剧烈波动之后,随着外围流动性环境企稳,以及内部对权益及地产政策的支持也经历了显著的估值扩张,之所以称为估值扩张,因为盈利增长在一季度表现并没有达到预期,而盈利增长能否在地产新政下逆转改善是我们需要观察的重点。具体可参见如下:‘/