大家好,我是观柳

一个想跟大家慢慢变富的家伙。

今天是A股开始第一天,账户收涨1.58%,算是给了一个开门红。

其实不管开不开门红,都是一个很随机的事件,我虽然一直在说我不做长线,但日内的短线也非我所求。

我所期待的无非是在确定性足够的时候,能找到1年内的中线,1年能获得相对满意的回报,再久我也等不起。

大钱有耐心,可我并不是大钱,所以耐性不足,这是对自己的认识,已经经过多次实践验证后的结果,凡是一开始就抱着长期态度的标的由于对于未来的模糊和不可掌控会很心慌,反而如果是1年内可验证的逻辑,处之更加泰然。

元旦的时候在家里看机构和一些大号对于2022年的判断,几份材料下肚,就宏观层面而言,有一些比较好的观点分享下:

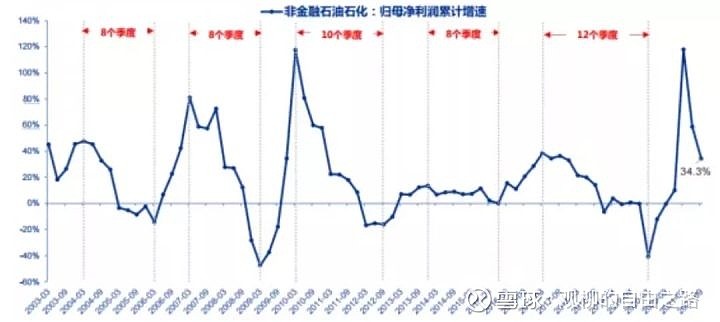

1、从历史周期来看,A股一个完整盈利周期是3.5-4年,且上行阶段:下行阶段为1:2,从2020年Q1到2021年Q1,A股已经连续5个季度上行,根据天风证券所统计的数据,自2021年Q2,A股净利润环比已经进入下行期。

下图是过去20年盈利周期情况,其中5次净利润下行周期中,4次指数是熊市。

2、在一般年度,PPI和CPI都会同向变化的,但2021年并非如此,2021年全年在PPI增长的情况下,CPI却是下降的,预估2022年上游大宗商品价格会有所下降,这在广发证券的研报中也有提及,CPI预估会上涨,因为猪周期。在过往接近20年时间里,这样的情况仅发生在2017-2018年,而在2018是一个指数熊市。

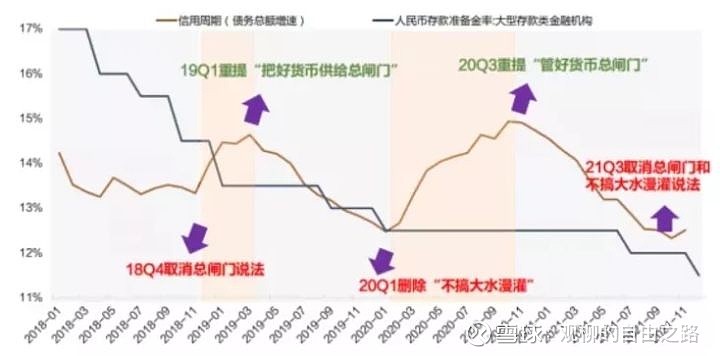

3、在信用端,或有较大的政策宽松可能性。

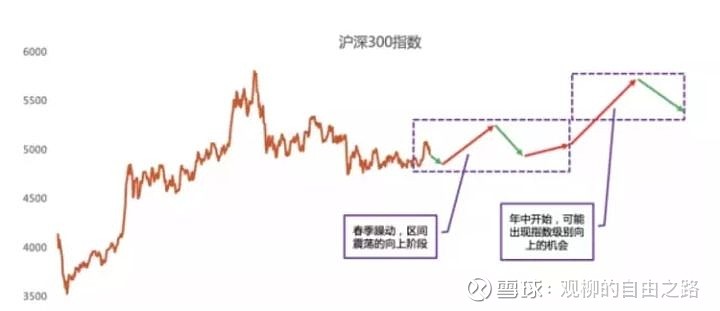

所以券商给了这样一个预测图,春季躁动之后跌然后涨,全年呈现V型走势。

宏观策略,在一些投资者眼里就是算命,弃之如敝履,认为完全没用。我个人的观点是并非如此,因为我的持仓是多元的,就个股而言,宏观或许作用不大,但就公募基金而言,宏观的重要性不言而喻。

因为个股更重基本面,其实不管牛熊,市场中每天都有涨停,关键看方法是否适合当时的市场环境,适合就可以做,不适合的阶段休息,而这种市场环境所指的并非单指牛熊,与此无关。

牛熊更多的是影响市场的估值,牛市资金量大,交易活跃,价格可以打到相对高的位置,因为有足够的资金愿意接,但是熊市交易量萎缩,成交量下降对应的市场中就很难再喊出高价,即便是一模一样的东西,在牛熊中都是完全不同的价格。这里的溢价也就是市场的估值溢价。

基金则不同,基金是一篮子股票,在市场从牛转熊阶段,几乎绝大多数权益类(主要持仓为股票)的基金都会发生不同程度的下跌,小散户在市场中跑的可以很快,对于持仓动辄十亿百亿的基金经理而言,调仓就不会那么灵活了,股灾的时候更像多米诺骨牌,参与者的信心缺乏,会带来一连串的负面反应,好公司,好价格也不是决定卖出与否的优先级了,因为市场中主要参与力量公募基金背后是一位位普罗大众的资金,规则决定了当基民要赎回时基金经理必须卖出部分股票以满足赎回需求。

历史并不能完全预测未来,但历史确实是有较大参考价值的,A股过去一直是牛短熊长的,过去牛市一般不超过2年。这轮牛市如果从2019年3月算起,至今已经有3年,如果不将2021年结构化行情算进来,其实真正的单边大涨牛市在2021年3月份已经结束,如果将牛市的起点从2020年3月疫情期间开始算起,那么牛市至今年3月份也算2个完整年度。

加上A股全市场盈利能力确实处在下行期,而且估值性价比并不高,2022年整体并不宜太过乐观。

基金层面,如果有春季躁动,我应该还会减仓一部分,如果没有也就算了,反正持仓并不高,几个基金经理都是我所信赖的,而且回撤控制能力较强。

股票上,Q2季度应该是布局生猪的好时机,今天我把养殖ETF减仓了一些,即便今天最靓的仔就是他,因为从跟踪的量化指标上来看,猪周期现在就开始启动,为时过早,大概率是资产荒,资金也无处所去,一股脑钻进来了。一个提醒是2022年如果趋势做的不是很熟练,不要买高估值的股票,指数下跌杀估值逻辑最顺,低估才足够耐跌,但我这里所说的低估,是指在公司本身拥有良好前景的情况下依旧低估,比如20PE左右,建议关注一些高端制造业企业和汽车零部件公司,尤其是与国外同类型公司差距较大的企业。

可转债继续很狂热,今天的开门红一部分也是转债贡献的,转债对于散户来说确实是很好的一种标的,但想要赚到钱,也需要详细的弄懂里面的规则,目前的转债中位数越来越高,双低值也已经在185以上,市场整体的边际风险收益比越来越低,距离调整的时间应该就在不远处,对于刚接触转债的投资者,此时并非加仓的时候,我已经准备逐步撤退了。

昨天看了家汽车零部件公司,估值挺便宜的,但是最后斟酌下,还是吸引力不够,逻辑分享下。

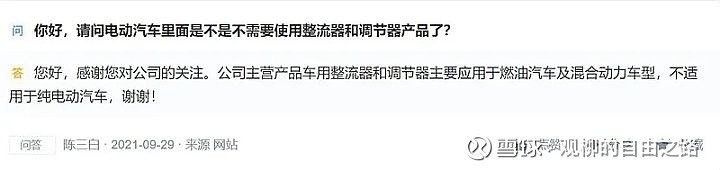

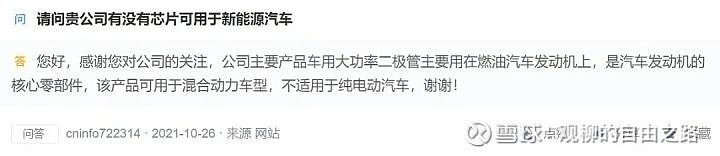

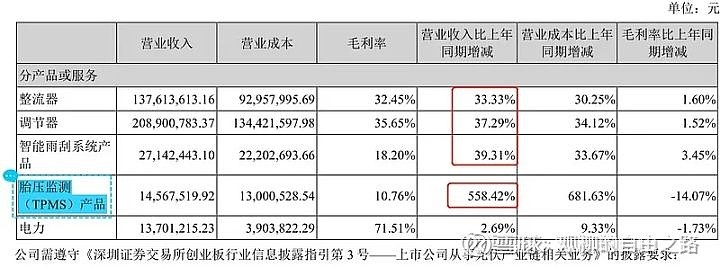

$云意电气(SZ300304)$ 看了好几个小时,便宜是便宜。市值60亿元账上现金类资产就有10几个亿,而且对于研发持续高投入,下游客户结构也不错,作为很多家整车商的一级供应商,但是公司目前的主力产品应用在燃油车和混合动力汽车,并不能应用在新能源电动车。

子公司产品新能源汽车的电机,不过才刚刚起步而已,2020年销售收入522万,新能源汽车电机产量817台,销量746台。三季报单季度业绩同比是下滑的,此外,股权激励考核要求挺低的。看看年报吧,重点关注新能源电机是否能放量,放量的话或许能迎来估值重估,单纯便宜的估值回归吸引力不大。

关注投资深度精选,让我们一起慢慢变富。