上篇写到指数基金的投资方法,还没看的朋友可以点这个链接直达:指数&主动基金投资方法论(上篇)

这篇我就研究主动基金的一些方法和大家进行分享。

开始之前,先说一下主动基金存在的一些缺点:

主动型基金的缺点

第一是相较于指数型基金,主动基金的持有费率较高;

第二是主动基金的业绩表现主要靠管理人的管理水平,如果基金经理离职、风格漂移等会对未来的净值造成较大的不确定性;

第三是道德风险,基金经理手握重权,有可能存在某些内部不道德行为的发生。

第三点是很多基民可能最担心和诟病的一点,但是从整体数据来看,内幕交易等行为是小概率事件,尤其是如果基金经理本身过往业绩十分优秀,从博弈的角度来思考,基金经理个人更不会为了短期的利益而牺牲自己长期的收益。

说完缺点,我们看优点,之所以投资主动型基金,我们想要的就是借助基金经理本身的专业能力,提升收益,降低回撤。如果不能达到这个目的,主动权益管理则变得毫无意义。

主动基金的灵活之处在于,部分主动型基金可在不同市场环境下灵活调整自己的股票仓位(具体比例应查看招募说明书获得),此外持仓股的选择也更为灵活,可以分散在多个行业进行投资。

而指数基金不管牛熊,都必须长期高仓位运作,且股票范围仅仅局限在编制规则之内进行选择。

正因为这种灵活性,让主动基金有了跑赢指数的可能,也正是基于此灵活性,主动基金的研究难度更高于指数基金的,这其中的重点是把握好基金经理个人的投资风格,弄清基金超额收益和回撤控制的内在原因,寻求市场风格与基金经理风格的共振。

那么到底通过分析基金的那些维度,来挑选出适合的基金经理。以下是我研究主动基金的模板,供大家自行参考使用。

主动基金研究模板

一、基金的基础信息

1、基金的规模、成立时间

2、基金的各项费用(申购费、管理费、托管费、销售服务费、赎回费)

3、基金的投资范围和仓位限制规定(招募说明书查看)

4、基金的持有人结构?(机构、个人、基金公司内部自持)

5、基金的业绩比较基准

6、基金的现任基金经理。基金经理履历,重点关注其此前的研究背景,任职本基金时间、收益。是否在基金公司担任高管/总监职务,证券从业年限和担任基金经理的年限有多长,除了本基金外目前在管理基金数量和规模是多少?

二、基金的投资风格

1、持股是否集中?查看基金前十大重仓股占比;

2、行业是集中还是分散?是否青睐于某些行业,查看基金持仓行业分布;

3、持仓主要投资于大盘、中盘还是小盘?前十大重仓股如果多属于沪深300指数的股票,大概率为大盘,中证500中盘,其他可以判定为小盘;

4、是成长风格还是价值风格?成长更注重营收利润增长,价值更注重分红和股息,如果前十绝大数是中证100指数中的标的,大概率为价值风格,如果持仓平均市盈率市净率都比较高大概率为成长风格;

5、换手率高低如何?主要用于判定基金经理是选股长期持有,还是跟随市场趋势灵活调整持仓股,换手率需要结合收益来看,换手高对应有相应的收益才足以说明具有正向交易能力,当基金规模大于50亿元后,交易能力对于收益的贡献极低。

三、基金收益分析

1、各区间与沪深300的比较,近一月、近三月、近六月、今年以来、近一年、近两年、任职以来;

2、阶段收益分析,判定基金是否仅因为某一时间段净值暴涨,导致总体业绩数据比较好;

3、收益来源分析,判定收益是来自于长期持有优质个股,还是调仓换股。关注换手率、持股平均ROE等指标、查看基金利润表中股票投资收益和公允价值变动收益情况,若股票投资明显高于公允价值变动收益,说明该基金可能更倾向于交易。

四、基金回撤分析

1、区间最大回撤与沪深300对比;

2、动态回撤,对于持有人来说,是非常重要的持有体验指标;

3、极端压力测试,2016、2018年熊市阶段;

4、回撤控制手段,是降低仓位?还是多行业分散持仓,分散持股?

五、基金经理投资理念

从基金经理公开访谈+基金年报、季报与投资者的沟通中,来了解基金经理的投资理念。如有机会,参与走进基金公司的活动与基金经理面对面沟通。

六、机会和风险

1、机会:

基金公司、基金经理是否有自持等,基金经理目前管理的其它基金是否更适合其个人投资风格等

2、风险:

是否有单一持有人比例是否过高的问题、基金规模接近策略容量高位等风险

七、基金测评总结

根据基金的投资风格(大中小盘、价值&成长)换手率,持股集中or分散,行业分布等。确定该基金的合理规模,了解基金经理在什么市场环境下会表现相对较好。

以上七部分是我认为在研究一只主动基金必要的步骤,随着研究工作的深入,未来该模板可能会进一步补充完善。

看完这些,感觉就能躺赚主动基金的收益了,并非如此,上面所有的内容都是在研究一只基金本身,而缺少对于主动基买点的判断。

在指数基金篇中,我说过,仅仅有好标的是不够的,买点至关重要,那么主动基金的买点应该如何判断。

我目前主要参考三个指标:

1、 沪深300盈利收益率/10年期国债收益率。这个指标用于观察市场股票资产的整体性价比,当提示低估,那就是很好的播种时机,反之当指标不断走入高估-泡沫,则意味着应该减仓,它作为中长期买卖点的判断。

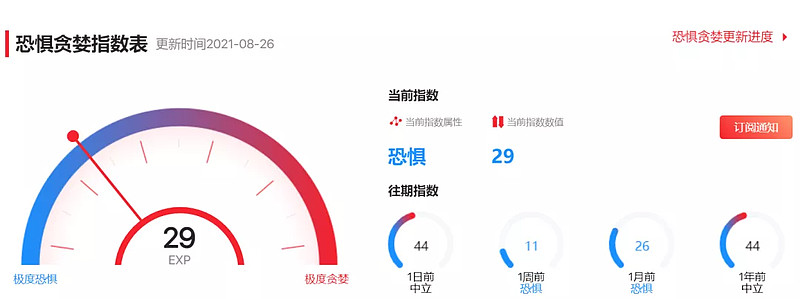

2、 “韭圈儿”开发的恐慌贪婪指标。对于短期的情绪可以做一个参考,买在恐慌,卖在贪婪,是对于短期买卖点的判断,但如果全市场股票性价比已经很低,走向高估-泡沫,那么仅仅依据此进行大笔买卖也是极其危险的。

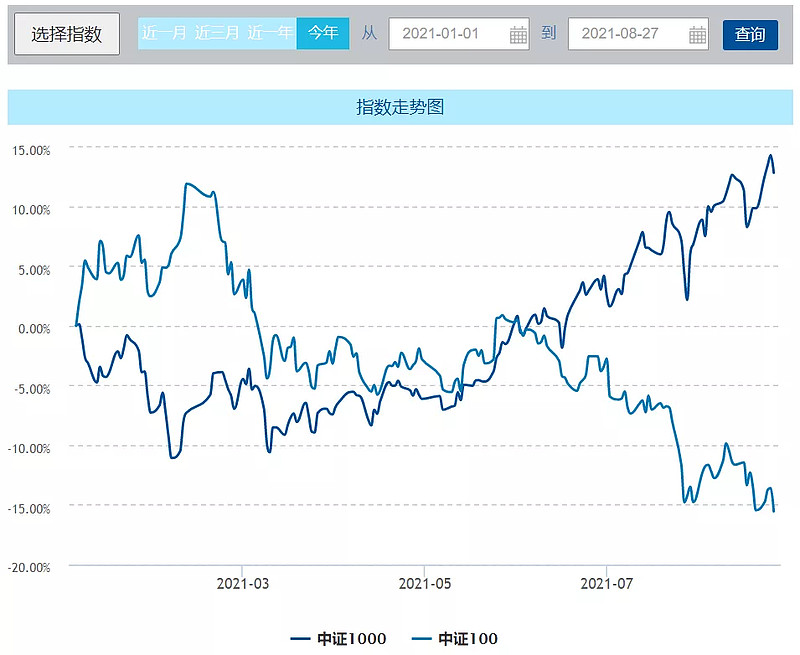

3、 中证100&中证1000的走势图。中证100是从沪深300指数样本股中挑选规模最大的100只股票编制而成的指数。中证1000选择中证800指数样本股之外规模偏小且流动性好的1000只股票编制而成。以这两个指数走势分别观察大盘和小盘的表现,是具有一定参考意义的,市场风格往往不会快速切换,但是当趋势一旦形成,就会有力量去进一步强化这种趋势,直到松动,崩溃,进入下一轮周期。

除此之外,“韭圈儿”所统计的市场风格指数也是我所观察的一个重要参考。

最后,我想多说一句。市场风格的切换是难以准确预测的,股票基金的短期涨跌、底部也是难以精准预测的。投资本身就是一个充满不确定的事情,我们所要做的,也就正如投资大师格雷厄姆所说的那样,建立在全面分析的基础上,在保证本金安全的前提下,获得合理的回报。具体执行这一理念的核心策略就是向大概率的方向下注。

我们经过系统的判断找到心仪的基金,以及对于市场环境有了自己的判断之后,最后就是到底应该采取什么样的策略进行投资。

关于投资策略的制定,我总结了一句话:

在该重仓买入的时候选择了定投,和在该小笔定投的时候选择了重仓买入,其结果都是令人悔恨的。机会是等来的,资产的跃升只来自于少数具有确定性的高赔率机会。

具体到实施,我认为当从估值低位,向上的趋势形成,但仍在低估期,市场情绪恐慌时,应该重仓买入,有中期后续资金可以在估值低估区内继续投入,等估值适中,停止买入,进入持有阶段。当市场逐步走入高估区域,进入卖出阶段,此时应该减仓兑现利润。

如果是中枢估值入场,建议采取定投的策略,如果是下行趋势,估值中枢甚至进入低估区,依旧是定投策略。

因为低估并不意味着要涨,低估可能会持续好几年,直到下一轮牛市的产生。只有低估叠加向上趋势形成时,绝佳的买点才算出现。

最容易赚的就是这种牛熊周期的钱,但大多数缺少日常跟踪观测的基民和股民总是选择高潮时重仓入场,那悔恨的结局可能刚开始就已经注定。

下一篇我将就宝盈基金张仲维,跟大家实例分享主动基金的研究方法。敬请期待~

公众号:投资深度精选,文章首发,欢迎关注。

过往文章:

@今日话题 , @大猪先森 , @其汇 , @贫民窟的大富翁 , @二马由之 @似曾相识-基少成多 , @蛋卷指数基金研究院 , @基民的名义 , @基民柠檬 , @书剑笑傲 , $汇添富中证主要消费ETF联接(F000248)$

欢迎各位交流指教~