立高食品21年股权激励计划提前终止,23年加速计提了费用导致23年净利润基数极低。24年立高食品大幅缩减费用开支,计划销售费用和管理费用额规模保持与23年一致,预计今年营收增速11%~13%(推广费用降低后营收增速会放缓),净利润恢复至2.8~3.2亿左右,给予25倍PE,合理估值70~80亿左右

1 公司概况(今年的逻辑)

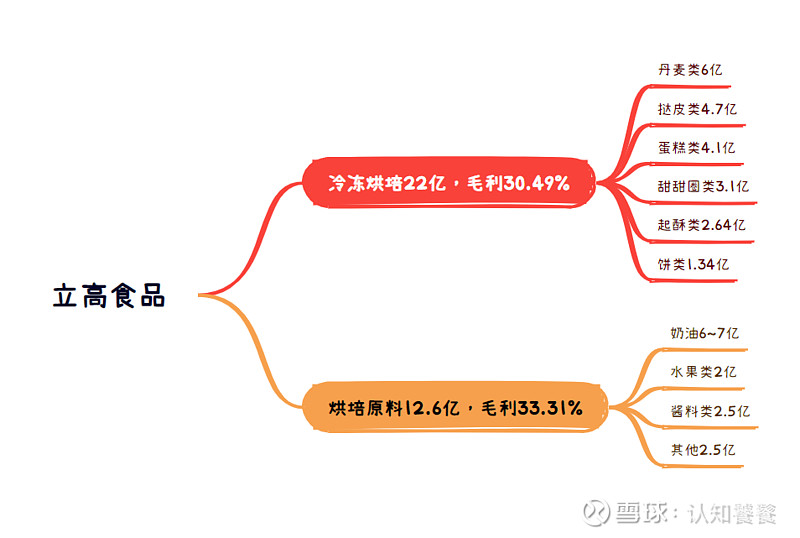

立高食品主要是做冷冻烘培食品(甜甜圈、挞皮、蛋糕等),烘培食品原料(奶油、水果、酱料等等)。冷冻烘培类分布比较均匀,烘培原料业务奶油占比最高,毛利率高达38%以上,其他原料毛利率在25%~28%之间

当下立高食品的第二增长点是奶油。

奶油品质由高到低分为纯的稀奶油、调制稀奶油、混合脂奶油(目前用量最大)、植脂奶油。混合脂奶油一般来说是由传统的植物脂肪,比如说非氢化油、棕榈仁油等等相关的和我们这些乳制品,比如说原料稀奶油和一些牛奶相混合形成的一些冷冻奶油。

有个比较反直觉的事情是,最高端的奶油混合稀奶油的毛利率只有30%+,而低端的混合脂奶油毛利率高达40%+,越高端的奶油盈利能力反而越弱——高端奶油需要大量进口海外乳制品原料(无水黄油、奶酪等),而国内高端奶油又必须卖的比海外进口的奶油便宜,相当于售价、成本两头挤压,最终毛利率变的比较低。

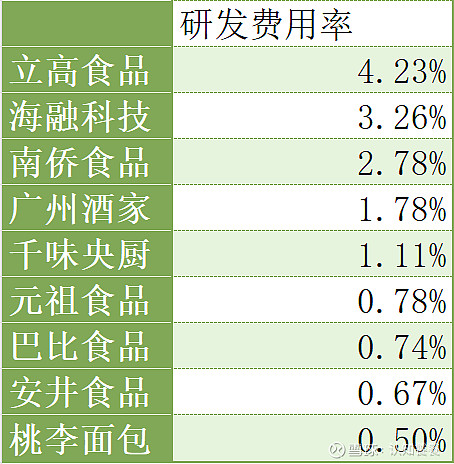

立高食品的研发费用率在同行中算是最高的,立高的研发主要在于模仿跟进改良而非完全创新,比如机械仿制手工挞皮(在保障口感的同时降低成本)

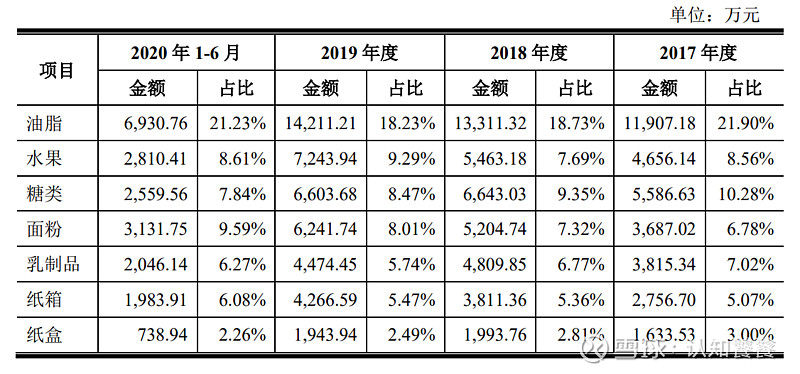

立高食品的原材料主要是油脂(主要是棕榈油)、面粉、纸盒纸箱、水果、糖类、乳制品。

(立高食品各产品占比比例这几年变动很小,所以我们可以直接用招股书上的数据)

今年棕榈油的价格较去年有所上升,但是立高在去年6月和10月锁定了较大的订单的价格,所以今年棕榈油的价格并不会影响立高的成本

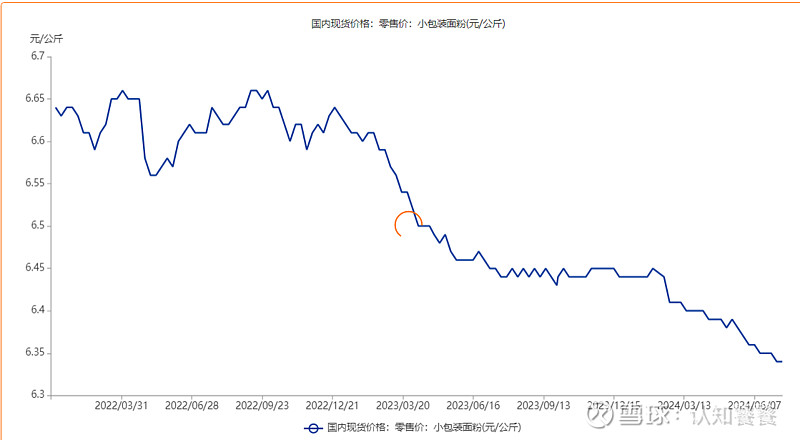

然后面粉价格较去年是有所下降的,降幅不大,不到5%

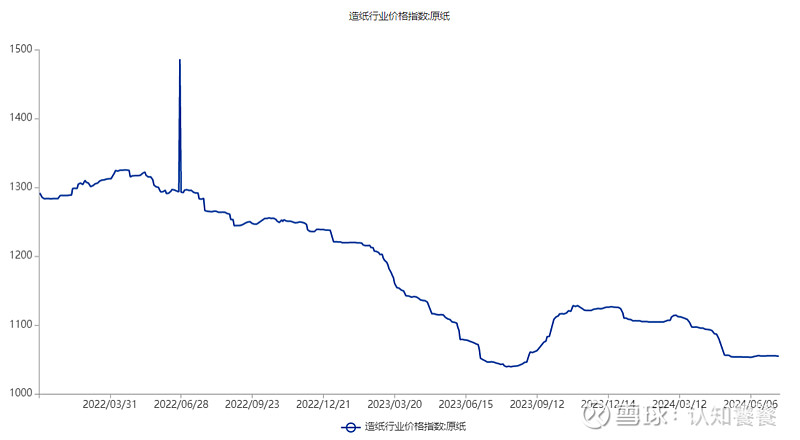

纸跟去年一样的价格

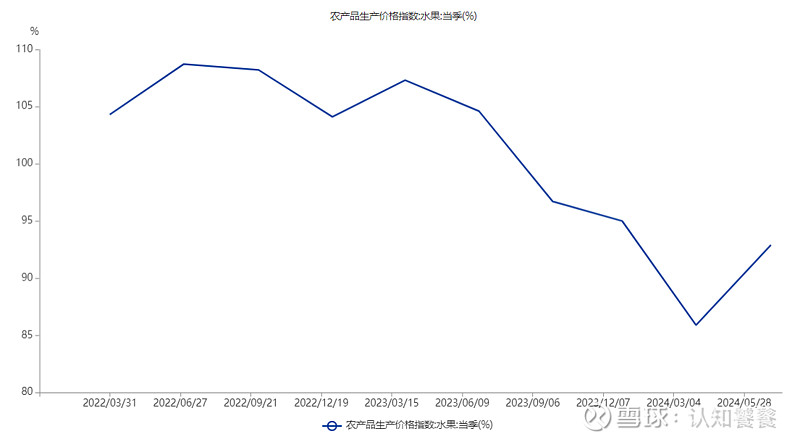

当季水果价格有所下降

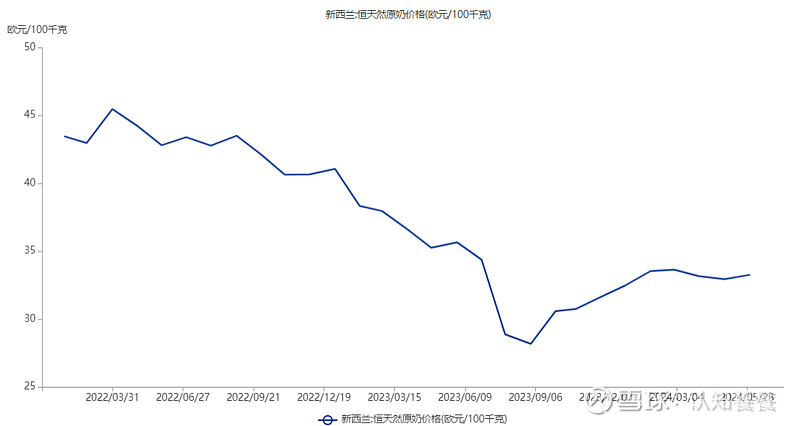

原奶价格本来就是底部了,再下降的可能性不大。

立高今年一季度利润超过以往任何一年一季度的利润,主要是成本端进行了缩减——比如取消了两场经销商展览会,削减了参加烘培展的预算,削减了人员业务推广费,今年立高打算做到销售费用、管理费规模不变的情况实现营收增长10%+,这样总体费用率大概有2%~3%的一个改善。

2冷冻烘培行业概况(未来的逻辑)

冷冻烘焙食品指烘焙过程中完成部分或全部工序后进行冷冻处理得到的烘焙产品,并通过冷冻方式进行储存和运输,保存期通常 6-9 个月。你们在山姆、盒马等大型商超里吃的瑞士卷、熔岩生巧、各种面包、榴莲千层等产品都是做成半成品,然后在山姆、盒马那里简单加工一下。按下游渠道划分,烘焙店/商 超/餐饮渠道在冷冻烘焙行业中的占比分别约为 70%/20%/10%,烘培店是我国冷冻烘培的主要下游客户,这也决定了冷冻烘培当下是以经销销售为主的销售模式,不过这一状况正在改变,未来随着烘培店集中度提高、商超烘培消费份额提升,行业直销的比例会逐渐提高。

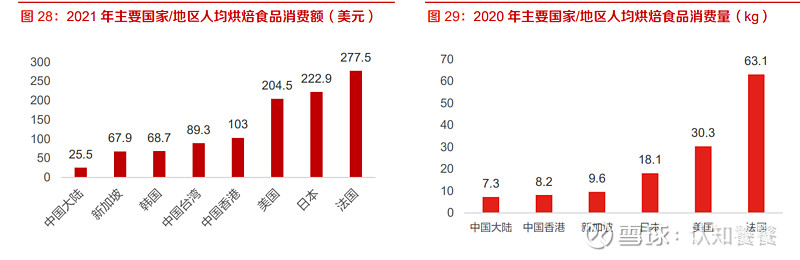

2020 年我国烘焙食品人均消费量仅 7.3kg,略低于与我国饮食结构相近的中国香港(8.2kg)、新加坡(9.6kg)、日本(18.1kg);从消费额上看, 2021 年我国人均烘焙食品消费额仅 25.5 美元,远低于新加坡(67.9 美元)、韩国(68.7 美元)、 中国台湾(89.3 美元)、中国香港(103 美元)、日本(222.9 美元)。

也就是说参考相似饮食习惯的地区,我国的烘培食品的量已经很难大幅增长,但是西方品类结构还有较大提升空间,未来只有中高端产品占比提升才能带动利润、营收大幅增长。

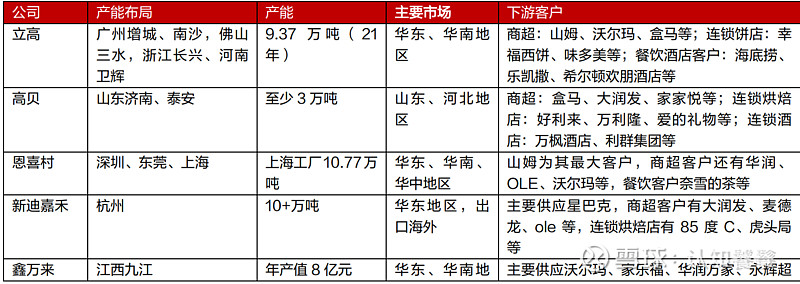

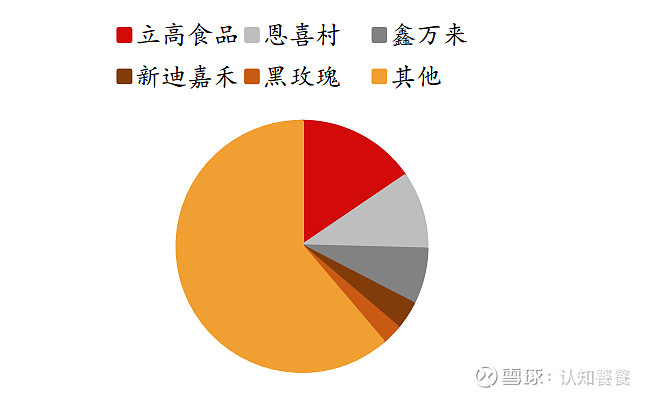

冷冻烘培行业里按照营收算立高食品市占率最高,16%左右,其次是恩喜村10%、鑫万来8%、新迪嘉禾、山东高贝等等。恩喜村2022年营收预估在19-20亿,其中山姆一家就贡献了18亿,包括6个亿的瑞士卷,4个亿的榴莲千层蛋糕,1-2个亿的青柠芝士蛋糕;立高食品面向的大型商超主要是盒马、华润万家。

非包装类烘培食物按照每年5%增速增长,渗透率参考日本,最终得到冷冻烘培市场规模在2027年达到540亿左右。行业龙头占比16%的话,就是86.4亿元的营收。

#今日话题# @今日话题 @雪球创作者中心 $立高食品(SZ300973)$ $海融科技(SZ300915)$ $南侨食品(SH605339)$