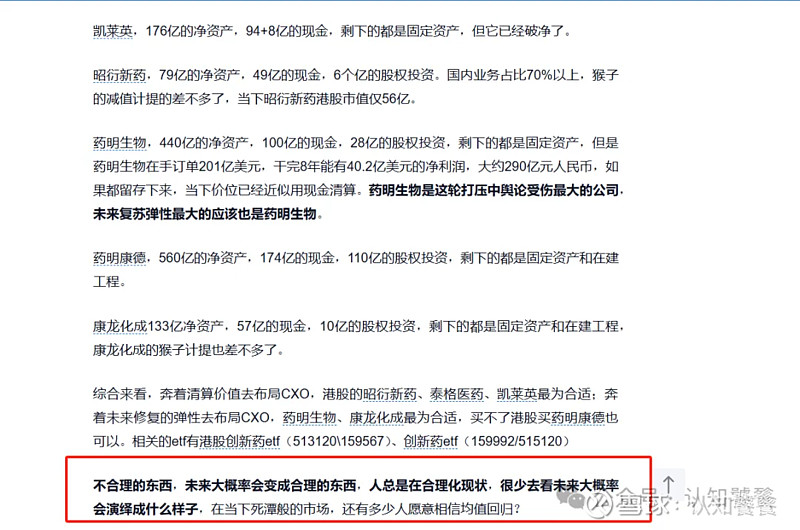

昨天我的原话是:港股昭衍新药的79亿的净资产,49亿的现金,6个亿的股权投资,总市值不到50亿。CXO没有创新药失败的风险,却手握大量现金,在当下这个医药寒冬的时候,为什么给了失败的创新药企的估值?我想,这个位置,完全可以相信CXO的价值。

昭衍新药二季度扭亏,猴子价格企稳;凯莱英订单增速20%,且二季度环比增值较高,说明欧美市场已经在回暖(这还是一季度美国制裁国内CRO企业的情况下);根据诺思格的调研纪要,今年CRO的订单数量比去年增加很多,但是同时单价也下降了很多(国内客户更看重价格,国外客户并没有降价)。总的来说,整个CRO行业的各个环节都在回暖,这是CRO的第一张牌。

目前,美国联邦基金利率目标区间维持在5.25%至5.5%之间,为近23年来的最高水平。6月份美国非农业部门新增就业人数为20.6万人,较前值的27.2万大幅回落;失业率升至4.1%,为2021年以来的最高值。美国这天际线一样高的利率还能持续多久?降息预期是CRO行业的第二张牌。

大量的现金流和历史最低PB是CRO的第三张牌——我觉得各位可以好好思考下为什么当下CXO会有这种估值,以及市场长时间内到底是保持理性还是偏离理性的, 每个人看到的东西不一样,操作自然也不一样,对错不重要。

不过有一说一,今天CRO产业的行情并没有预期的高,我昨天新开仓了昭衍新药,昨晚那个业绩出来后我预期是今天昭衍新药一字涨停,凯莱英上午逐渐推高拉涨停,盘中带动整个CRO高潮,特别是有一些前期标志性的票走出来,比如康龙化成、诺思格等等。今天盘面是昭衍新药早盘高开然后震荡几分钟之后快速上板,随后凯莱英、博腾、美迪西试图打出吸引力,可惜最后都失败了,今天CRO板块并没有高潮,那么明天它们还会有发展的可能性。长期这些CRO龙头至少是翻倍往上,短期未来几天应该会有一波日内高潮联动。

#今日话题# @雪球创作者中心 @今日话题 $昭衍新药(SH603127)$ $凯莱英(SZ002821)$$创新药ETF(SH515120)$