一 、什么是合成生物?

合成生物是基因工程的升级版,是把多个基因转入某个菌株,使这个菌株能够合成想要的东西,比如某些氨基酸、某些醇类化合物。基因工程一般只转移一个基因,合成生物可以同时转移多个基因,对生物进行深层次改造。合成生物会用到基因编辑、蛋白质结构预测,这两者都需要用到大量计算能力,未来AI的发展对合成生物的上游是极大的促进。

合成生物能否大规模推广的关键是成本能不能低于传统合成方法。

合成生物的最终前景很大,比如未来用合成生物的方法替代传统石化合成化学材料的方法,这样更高效且环保,比如合成油、酒、人造肉等等,当然前提是合成生物的成本要降低到传统制造成本以下,这个过程充满不确定性。目前商业化的合成生物主要是在合成一些小众的氨基酸和一些生物原料药,比如如华恒生物的L-丙氨酸、凯赛生物的生物基聚酰胺、凯莱英的合成生物技术平台。目前合成生物主要用在医药(占比56%)、化工(占比15%)和科研(占比15%),合成生物市场规模从2018年的53亿美元增长到2023年的超过170亿美元,平均年增长率达27%,规模和增速都比较可观。

合成生物的上游是技术,主要是DNA测序、基因编辑、建模等等,中游是菌落平台、疫苗平台、体外平台,这个有点像临床前CRO的小鼠提供,只不过合成生物平台提供的是改造好的菌落,下游就是终端的应用,比如合成青蒿素、合成生物氮肥、合成各种醇类化合物工业酶等等

合成生物最重要的是选择合成的品种,企业需要对产品的市场规模、科研能力范围内实现的可能性以及与现有化工路线的竞争力进行评估。选择正确的产品品种至关重要,因为它直接影响到能否达到与其他竞争路线相抗衡的成本水平。如果最终成本高于石化路线或其他竞争路线,那么之前的所有投入可能都将付诸东流。最典型的例子就是Amyris,选择的是青蒿素作为合成产品,最后成本一直无法降低到植被提取青蒿素的成本以下,被迫停产出售工厂,2012 年前后,Amyris 大力布局生物燃料,公司靠给细菌喂糖来生产石油,并承诺年产量可达 4000-5000 万升金合欢烯(又称法尼烯)分子,最后在巴西设立工厂的放大规模不及预期,又赶上美国页岩油革命,石油价格稳步下滑,Amyris 在成本上的竞争优势不足产生巨额亏损,其后面选择的化妆品原料、香精香料,因无法挤入头部品牌的供应链,也不了了之,AMyris 股价巅峰时期是509美元,现价0.05美元

国内在合成生物学领域已经实现产业化的具体产品包括胡萝卜素、天麻素、地乳酸、乌尔安、红景天等。其中,苹果酸、丁二酸等产品已经通过相关企业成功实现工业化生产。例如,丰源生物已经实现了苹果酸的产业化生产,山东蓝碘实现了丁二酸的产业化,而金运则实现了地乳酸的产业化。

二、相关标的

首先是凯赛生物,从1994年花费250万元从中科院购买 5个长链二元酸菌种,到现在已经拥有生物法长链二元酸(DC10-DC18)和生物基戊二胺、生物基聚酰胺(泰纶、E-2260、E-1273、E-3300、E-6300)等产品商业化放量,并成为全球长链二元酸的主要供应商,凯赛生物已经是当之无愧的合成生物龙头。生物法合成长链二元酸一直占凯赛生物营收90%以上,不太好的一点是近几年毛利率持续下滑,生物基聚酰胺仍然没有实现盈亏平衡。

长链二元酸有很多用途,可以合成尼龙、橡胶软化剂、润滑油添加剂等等;聚酰胺生物基材料主要用在家具上

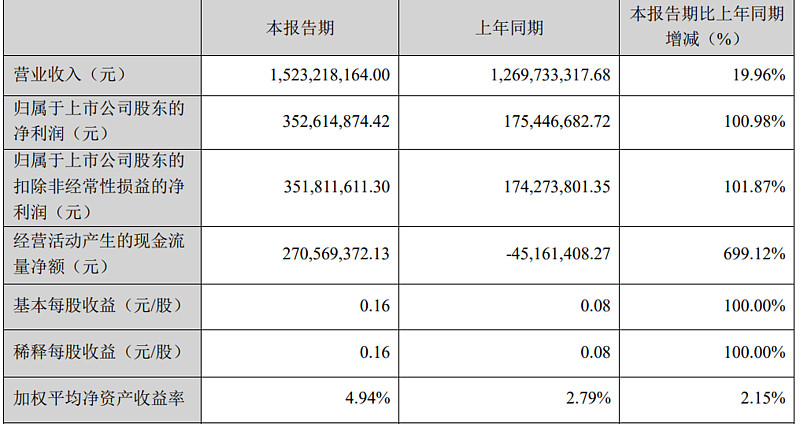

凯赛生物的一季度非常不错,营收、利润双双大幅增长,主要得益于管理费用和财务费用的大幅降低(一季度毛利率还下滑了5.35%)。当然一季度的高增速还与23年业绩不好带来的低基数有关,就算与2022年比,净利润和扣非净利润还是下滑的。

金城医药,主要做医药中间体、原料药和制剂的(就是原料药公司)。其中,原料药里的腺苷蛋氨酸是合成生物法做的,其他用合成生物法做的还有虾青素(3000吨/年)——采用合成生物学的方法应用 CRISPR/Cas9操作系统用解脂耶氏酵母菌制备虾青素,产品性能和天然提取的一样,且在成本端能节约30%左右。 合成烟碱——通过化学合成+酶催化生物合成生产烟碱,纯度可达99.7%。

另外公司在关键酶催化剂的挖掘及蛋白质工程改造方面已经采用了计算辅助软件及技术,如Alfafold2软件、动力学模拟技术等,在多个医美产品的关键酶基因挖掘和已有酶的改造方面取得了比较明显的效果,其中一个医药中间体用酶的酶活提高20倍以上,立体选择性也提高到99%以上;在发酵过程控制方面,采用了基于大数据分析的多尺度发酵代谢调控工艺和高效智能化发酵代谢控制装备体系,实现了目标产品在复杂发酵体系下的高效生物合成。

金城医药一季度利润大幅增长,也主要得益于2023年Q1的低基数,总体是不如2022年Q1的

鲁抗生物,主营业务兽用抗生素和抗生素原料药,以及制剂。鲁抗与中国科学院深圳先进技术院共建创新转化中心,加强菌种筛选、发酵及提炼工艺优化等多领域合作,大大提升了微生物发酵及合成生物学领域的竞争力,鲁抗生物还与中国科学院青能所合作开发“新型生物基增塑剂反式乌头酸酯关键技术开发与应用”项目,被列入2023年山东省重点研发计划(重大科技创新工程)项目。“反式乌头酸酯-增塑剂产业化千吨项目”采用合成生物技术进行增塑剂生物新材料的研发生产,将于今年建成,成功产业化后,将替代全球 1/10 的市场份额,开启“百亿级”的生物材料产业。(鲁抗生物23年营收61.5亿元)

鲁抗一季报还凑合,扣非增速29%。但是目前这热度,明天应该买不到。

富士莱,主要业务是硫辛酸(主要用在保健品)、肌肽(延缓衰老、美容)、磷脂酰胆碱(改善大脑记忆),富士莱的所有产品的下游都有保健品行业。富士莱利用合成生物学酶法生产的 R-硫辛酸在2022年上半年已经实现量产并对外销售

富士莱一季度业绩比较烂,净利润和扣非下滑90%,营收下滑38%,主要是颗粒硫辛酸价格大幅下滑——颗粒硫辛酸的销售价格,第一季度的销售均价为 51.01 万元/吨,此后销售价格逐步滑落,第四季度产品销售价格跌至 31.37 万元/吨。

龙虎榜显示跑路的都是机构,买的都是游资。

华恒生物主要业务是氨基酸和维生素,而且生产的氨基酸是那种比较小众的氨基酸(L-丙氨酸、DL-丙氨酸、β-丙氨酸、L-缬氨酸)。华恒生物用合成生物法生产的L-丙氨酸产品成本相较传统方法降低约50%,它的丙氨酸基本都是用生物法做的。

另外华恒生物以合成生物学,代谢工程,发酵工程等学科为基础,建立了“工业菌种—发酵与提取—产品应用”的技术研发链,在工业菌种创制,发酵过程智能控制,高效后提取,产品应用开发环节形成了完备的技术领先优势,开发和应用了以微生物细胞工厂为核心的发酵法生产工艺和以酶催化为核心的酶法生产工艺,替代了传统化学合成工艺的重污染生产方式,其中,微生物发酵法工艺利用可再生的葡萄糖直接发酵生产,生产成本更低,生产过程更为安全,绿色,环保,代表了更为先进的生物制造方法。

华恒生物一季报一般,营收虽然增涨25%,净利润只增长6.62%。

川宁生物,科伦药业旗下子公司,主要业务是硫氰酸红霉素(占比 34.32%),头孢类中间体(21.32%),青霉素类中间体(占比42.86%) 。

川宁生物全资子公司锐康生物(即川宁生物上海研究院)围绕高端化妆品原料、保健品原料、 高附加值天然产物、生物基材料等领域进行布局,采用前沿的合成生物学技术,打造了完整 的合成生物学技术平台;2024 年 2 月 22 日,川宁生物与上海金珵科技有限公司建立战略合作关系,就抗生素中间体发酵产业的优化升级、利用 AI 辅助合成生物学研发及合作开发新产品等方面开展合作,公司持有金珵科技的股权比例为 16.67%;2024 年 1 月 11 日,公司与北京微构工场生物技术有限公司合资建立联营企业伊犁微宁生物技术有限公 司,合作目的是利用合成生物技术生产生物可降解材料,公司持有其 49%股份。

从川宁生物的年报可以看出它非常重视生物合成法,川宁有合成生物学项目占地 591 亩,分 2 期建设,预计总投资为 10 亿元,一期项目建设有化妆品原料、保健品原料柔性生产线 2 条,主要产品包括红没药醇、5-羟基色氨酸、依克多 因、红景天苷、麦角硫因等,并且川宁是目前业内为数不多的完成了合成生物学从选品—研发—大生产的企业。

一季报利润大增,并且是保持连续三年一季报净利润增速70%以上,这个业绩增长是很有含金量的。

溢多利,主营业务是生物酶制剂、植物提取物的,主要包括饲料用酶、能源用酶、洗涤用酶、食品用酶、造纸用酶、纺织用酶等。

生物合成品中目前5-ALA已基本达到产业化水平,根据纯度不同,可以用做植物叶面肥、液体肥料以及保健品和医药中间体等;另一个储备项目是茶氨酸,可用在饮料、食品和保健品里面,具有降血压、抗疲劳等作用。

赛托生物,运用基因工程和合成生物法规模化生产雄烯二酮等甾体药物原料,实现了优质、绿色、高性价比的甾体药物原料供应,公司将成为业内为数不多的从中间体为起点,向下游延伸实现“中间体-原料药-制剂”全产业链的合成生物技术公司。

金斯瑞生物科技2023年营收8.4亿美元,工业合成生物学产品4290亿美元,主要生产毕赤酵母、地衣芽孢杆菌、黑曲霉、枯草芽孢杆菌。。。

诺唯赞是国内酶制剂领域的头部企业,2022年布局合成生物业务,主要以医美领域的多肽产品为主,化工、中间体为辅。

#今日话题# #2024年巴菲特股东大会# $川宁生物(SZ301301)$ $鲁抗医药(SH600789)$ $赛托生物(SZ300583)$