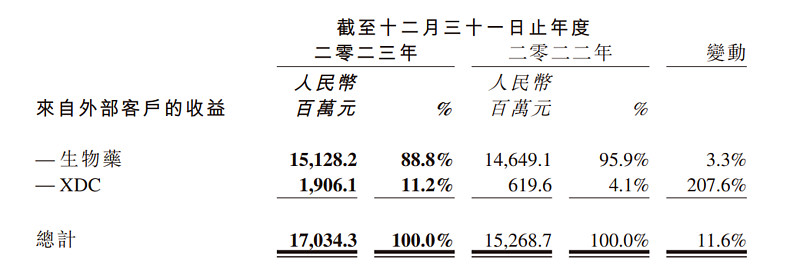

药明生物与药明康德干的活差不多,只是药明生物只做生物药的CDMO,药明康德主要做化学药CDMO,顺便做CRO、生物药CDMO。药明生物的XDC(ADC是其中之一)业务是单独打包上市了的,全在药明合联上,药明生物持股51%左右,然后药明巨诺是药明康德与JUNO Therapeutics公司合资创立的,主要做细胞免疫治疗的。目前整个药明系上市的有药明生物、药明康德、药明合联、药明巨诺。

CDMO不同阶段的订单价值是不一样的,一般越往后期订单价值越大,因为后期所需要的量更大,比如临床前和1期的单子最多只需要几十升,二期的单子可以达到300升,三期可以达到10000升,商业化可以达到10W升,当然越到后期每升的价钱也是降低的,量大则价优。

药明生物2017年还做药物发现阶段的单子,到2018年开始,就没有药物发现阶段的单子了,而且后期单子占比越来越大,当下订单主要集中在临床及商业化。药明生物在2020年以前,临床前开发的单子收益在400~600万美元,在2021年以后上升到了500~800万美元,其他的单子价格还是原来的区间。

按收费模式的话,药明生物大部分收入还是来自于FFS(按进度收费),FFS收费占比历年都在90%以上,极少数来自FTE(按人员服务小时数收费)。然后就是有里程碑付费和销售提成,里程碑构架允许药明生物在服务费之外就建到的每个预设里程碑收取一项里程碑费(通常介于人民币50万至5000万元,注意是人民币),里程碑通常为生物制剂开发过程中的一个关键点,如签署服务合约、完成一个重要发现、开发或生产步骤或一项监管备案成功。销售分成费构架允许药明生物在服务费之外收取通常为有关生物制剂产品销售收益(扣除税项)最多8%的金额,收费期介于5至15年,条件是该产品成功商业化。销售分成的收入很少,因为能从分子到商业化的药本身就很少,更何况还有很大大企业不用CXO

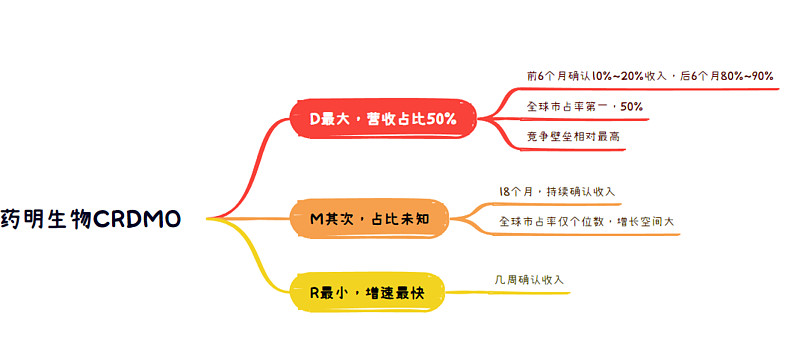

按业务分的话,药明生物主要分为CDMO、CRO,其中D(开发)业务占比最高,占收入50%,在全球同行业中规模排第一,D的项目一般持续1年左右,前六个月转化10%~20%的收入,后6个月转换80%~90%的项目,即尾款占比非常大,D是不易复制的,竞争壁垒相对M(制造)来说要高一些;M占比其次,比例未知,M的门槛较低,市场竞争激烈,不过药明生物至今未出现过质量问题,目前药明生物CMO在全球同行中排前五(top3~top5之间浮动),M的市占率只有几个点,通过跟随分子策略,预计最终能做到20%~30%的市占率;R占比最低,所以R业务最近增速最快,R业务一般在几周内确认收入,R业务也有里程碑付费。

然后我们看历年年报:

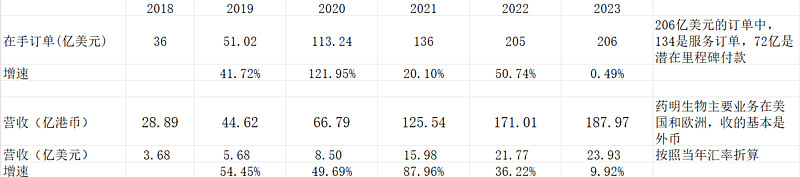

从收入端看,药明生物23年以前订单、营收双双高增长,2023年订单增长停滞,营收陷入低增长(按照港币的口径,营收增长不足10%)。

而23年收入的个位数增长,大部分还是XDC业务贡献的,即药明合联贡献的,药明生物自身的增长并不多。

从利润端看,药明生物毛利率自2021年起开始下滑,净利率下滑略高于毛利率下滑幅度,是因为销售费率和财务费率有所增长导致。固定资产增长较快,但是固定资产的周转率并没有下滑,反而有所上升,按理来说折旧不应该太影响毛利,可23年折旧12.19亿,22年8.74亿,增加3.45亿,增长39.4%,这点我没搞懂。

2023年銷售成本相比2022年增長19.45%, 员工成本(纯工资)从44.86亿增长至40.36亿,增长11.1%,小于销售成本增长,说明物料成本增长过快。年报里没有披露物料成本,我们无从得知物料成本为何大幅增加

那么,还有没有可能是药明生物接的单子单价变低了导致毛利率下滑呢?有可能,但是我们无法去估算,反正药明生物管理层单方面说的是没有去低价竞争。

然后是药明生物收入更加集中在大客户上——2023年药明生物十大客户收入占比从40.8%上升至45%,当然这个也不能说明什么,只能说明2023年长尾客户的状况很惨,这个状况也符合去年我们对小药企(大多数没有可销售产品)的认知,只有在美联储降息周期时,没有造血能力的小药企才能被输血,才有钱去找CXO企业。

最后总结下,药明生物的业绩收入与2023年12月时管理层披露的基本一致(收入从30%下调至11%),利润低于预期(利润预期下调后是个位数下滑,没想到下滑20%+),当时因为管理层的业绩指引市值蒸发了600多亿,然后又因为美国生物安全法案市值蒸发了600多亿,现在市值只剩580亿。不过也有比较好的一点,23年新签订单是132个,2023年Q1-Q4分别新增项目8个、38个、15个、71个,其中12月单月新签项目达到41个,这个是明显超预期了的。2024年业绩指引——将实现5%~10%收入增长,非新冠收入预计增长8%~14%,比药明康德的指引好多了。

还有就是药明生物的回购力度这次是异常大,23年12月7日公告准备用43亿回购,是历史上回购力度最大的一次。我看东方财富的记录,药明康德好像还是首次回购?

但是药明生物这个年报也是有问题的,毛利率下滑严重实在不应该,而且药明生物的人工成本并没有大幅增加,物料成本和折旧怎么会导致毛利率下滑这么多呢?三星生物降价20%~30%抢单,毛利率都有48.8%, 净利率23.1%,药明生物毛利率只40%,有净利率只有20.96%。

对此,药明生物主要归因于五个因素,一是产能爬坡影响导致的毛利率减少;二是资本市场动荡导致的投资损益减少;三是外汇收益减少;四是销售及营销开支、行政开支和研发开支增加;五是药明合联单独上市相关的上市费用。剔除股权投资亏损(收益)、外汇收益,以股份为基础的薪酬开支及药明合联上市开支,2023年药明生物经调整净利润为49.5亿元,同比下降2%。

如果药明生物管理层所说为真,24年药明生物的利润大概率会有所修复。

#今日话题# #2024投资炼金季# @雪球创作者中心 @今日话题 $药明生物(02269)$ $药明康德(SH603259)$ $泰格医药(SZ300347)$ @投资炼金季