机床是将工件毛坯加工成机器零件的机器,被称为工业母机,机床通过铸造、切削等多种方式对各种所需的零部件进行加工,进而生产出设备。狭义机床是指切削机床,广义机床包括3D打印等增材制造机床。

中国机床行业存量市场中高档机床数量占比仅为10-15%左右,低档机床占比55-60%,中档机床占比25-30%;我国高端机床主要向日本和德国进口,2020年向日本进口27.1亿美元机床,向德国进口13.8亿美元机床,向美国进口1.4亿美元机床。

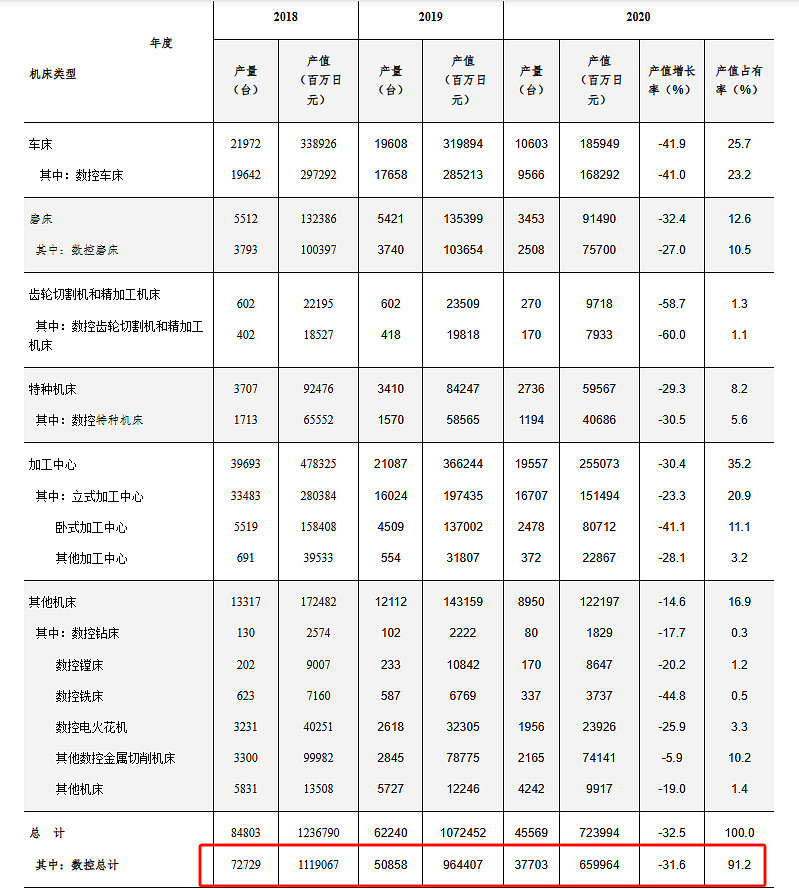

国内机床市场总规模约1800亿元,金属切削机床占1200亿元,其中数控金属切削机床占50%; 金属形成机床占600亿元。金属切削机床又分车床、铣床、磨床等,车床是一种加工圆柱形工件的机床,也是最常见的机床之一;铣床是一种用铣刀在工件上加工多种表面的机床;磨床是利用磨具对工件表面进行磨削加工的机床。。。金属成形机床一般指锻压设备包括成形用的锻锤、机械压力机、液压机、螺旋压力机和平锻机等等,目前国内大吨位的锻压设备大多依赖进口。2022年我国金属切削机床的消费额达到了184.4亿美元,其中进口额为56.1亿美元,占比达到30.4%,且这些进口机床以中高端数控机床为主。

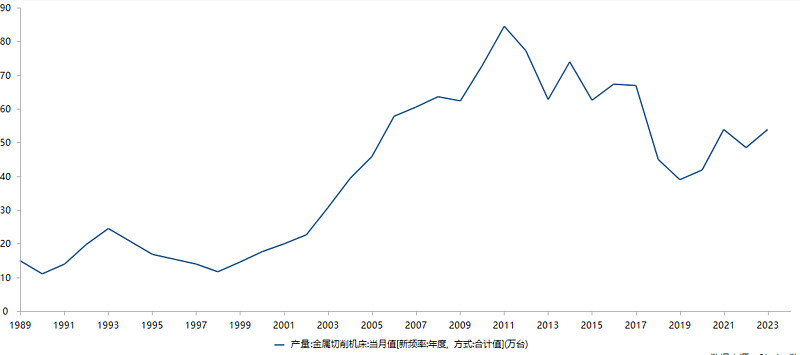

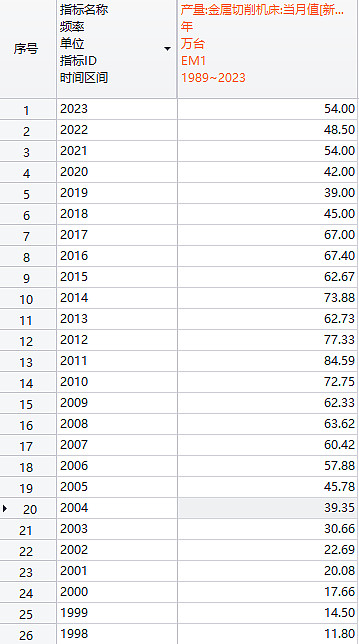

机床更新周期一般是10年左右,长期运作的机床寿命只有8年,我国机床产产量2011年见顶,理论上从2021年开始进入机床更新周期。2019年金属切削机床产量见底,开始逐步回升,当下处于一个上行周期的阶段。

金属成形机床的巅峰在2014年,经历了9年的下行周期,目前还没看到见底的迹象,但是也快见底了(金属切削机床经历了8年下行周期)

我国金属切削机床数控化率为43.3%,金属成型机床数控化率11.4%。日本2018~2020年数控机床总产量占机床总产量平均数83.7%,数控机床订单占机场总订单金额平均数90.45%。无论是产量还是产值,我国数控机床的占比还有较大提升空间。

总的来说,机床自身更替周期上行+数控化占比提升+设备更新=机床周期加速上行。

成形机床的机会可能大于切削机床——首先金属成形机床还处于周期低谷,并未开始上行,其次金属成形机床主要应用于汽车、船舶、航空航天、轨道交通、能源、石油化工、家电、军工、新材料应用等等,这些领域高度受益于设备更新政策。最后金属成形机床的数控比率远低于切削机床。

切削机床和成形机床主要有以下的细分类型:

首先来说金属成型机床的企业:

1 亚威股份,国内金属成形机床龙头企业,金属成形机床业务占比70%,其中高端机床占金属成形机床的70%。亚威股份成立于1956年,1976年开始生产折弯机,正式进入机床行业。2022年成形机床营收11.85亿

2 宁波精达,成形机床细分领域龙头,主要产品包括换热器装备、 精密压力机和微通道设备。其营收基本全部为成形机床,其机床主要用在新能源汽车、空调、电机这三个领域。

宁波精达更受益于汽车补贴、家电以旧换新这个政策。2022年成形机床营收6.34亿

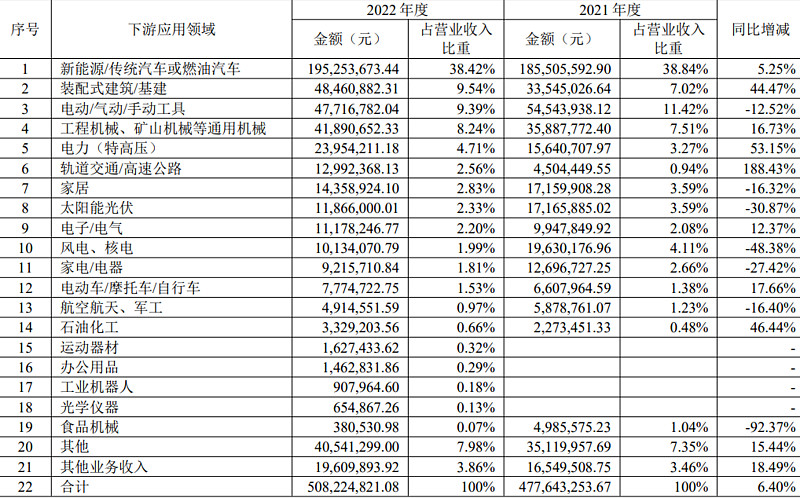

3 合锻智能,成形机床营收占比60%,代表性产品有液压机、模锻压机、等温锻造液压机、自由锻造液压机、高铁道岔 AT 根部锻造生产提供全自动生产线、钢轨压弯及校直液压 机、车轮锻造液压机、厚板成形液压机等等。合锻智能的产品主要用于于汽车、航空航天、国防军工、复合材料、智能家电、船舶制造、轨道交通、新材料、电子、石化管道等等,它是最受益于设备更新的。2022年成形机床营收10亿左右

4博亚精工,主要是板带成形加工精密装备及关键零部件的销售,下游客户是钢铁厂和有色冶炼厂,成形金属机床占营收39.1%,2022年金属成形机床营收1.62亿。

5 思进智能,主要做冷成形设备的,冷成形技术可以理解为“常温下批量化金属一次成形技术”,冷成形装备集成了冷镦、冷挤压、打孔、 切边、倒角等冷成形工艺。思进智能96%以上的营收是由成形机床提供,2022年机床营收4.9亿,主要用在汽车、基建、工程机械等领域。

然后我们说说切削机床:

1 创世纪,数控机床2022年营收44.2亿,占比97.69%,境内收入占比98.16%,毛利率25%,创世纪的机床主要用于 5G 产业链、3C 消费电子、医疗器械、新能 源汽车等领域。

2 秦川机床,机床类营收21.6亿,占比52.84%,毛利率18.55%。另外秦川是国内最早生产机器人关节减速器企业之一,是国内唯一的全系列(5-800KG)关节减速器产品供应商。

3 海天精工,主要做高端数控机床,机床收入31.24亿,毛利率27.3%。

4 沈阳机床,主要做数控机床,2022年机床及配套收入15.5亿,数控机床收入10.81亿,毛利率仅16.5%。

5 纽威数控,主要做中高端数控机床,2022年营收18.35亿,毛利率27.37%,境外营收3.3亿,境外境内毛利率基本相同。

6 华中数控,做高端数控机床的,22年数控机床营收7.07亿,毛利率高达35.89%。另外还有8个亿的机器人智能产线的营收,这块毛利率28.93%。高端数控机床就它最强。

7 国盛智科,做中高端数控机床,2022年数控机床营收9.4亿,毛利率26.43%,其中高端数控机床6.1亿毛利率29.76%,中端数控机床3.3亿毛利率20.28%。

8 浙海德曼,做高端数控机床为主,2022年高端数控机床营收4.22亿,毛利率34.04%;普及型数控机床营收1.19亿,毛利率22.08%。数控机床营收占比90%以上。

从逻辑上来说,我最看好做金属成形机床的合锻智能和思进智能,这两个最受益于设备更新的政策,并且金属成形机床的周期是从2024年开始,向上空间大于切削机床。不好的一点是这波小盘行情已经炒起来了,要么等调整,要么等突破,这个位置比较尴尬。

数控机床逻辑是国产替代,目前我国高端数控机床大部分都是进口的,这块空间比较大,我最看好华中数控和浙海德曼。

#今日话题# @雪球创作者中心 @今日话题 $华中数控(SZ300161)$ $合锻智能(SH603011)$ $创世纪(SZ300083)$