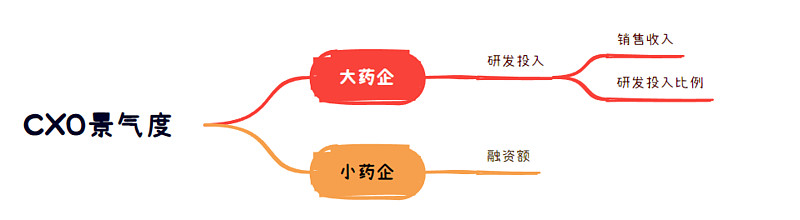

一,CXO行业现状及未来

CXO分为CDMO\CRO\CSO等等,当下我们最常见的就是CDMO和CRO,CDMO中的D是development代表开发,M是manufacture代表制造,CDMO就是帮客户开发制造临床试验中需要的药物原料和成药的原料;CRO中的R是research,代表的研究,意思是帮客户做临床研究,CRO分为临床前CRO和临床中CRO,两个阶段所做的事情是完全不一样的,你可以这样简单的区分——临床前CRO主要是对动物做实验,临床中CRO是对人做实验。

从临床前到临床实验,化药分子会从10000个逐渐淘汰到只留100个、10个、3个,所以所谓的全产业链布局有协同效应是假的,协同效应是很小的,提高利润率的最主要方法还是提高效率。

不管是CRO还是CDMO,本质上都是帮药企代工代劳,金主爸爸有没有钱,愿不愿意花钱决定了CXO行业的市场规模。

市场上有两种金主爸爸,一是跨国大药企,大药企的研发支出率是稳定的,只要大药企的收入在持续增长,给CXO的单子就会持续增长,大药企的钱来自于自身的收入;二是小药企,小药企的钱主要来自于融资,新兴行业的小药企是最舍得花钱请CXO的,比如CGT的外包渗透率高达75%, 远超46.5%的平均水平。

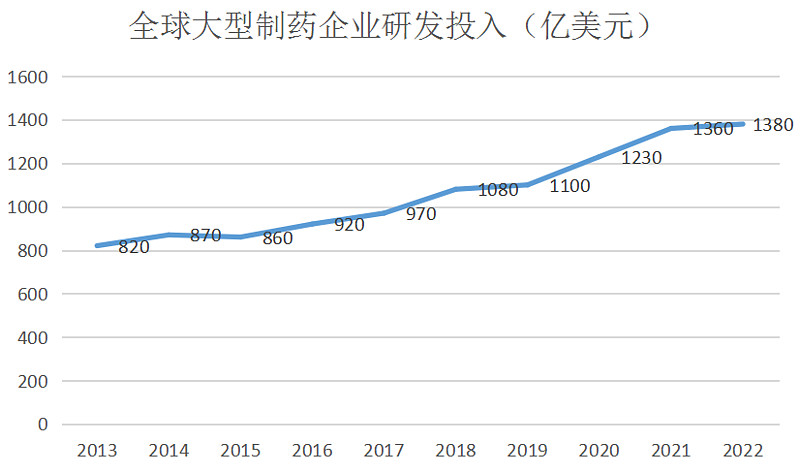

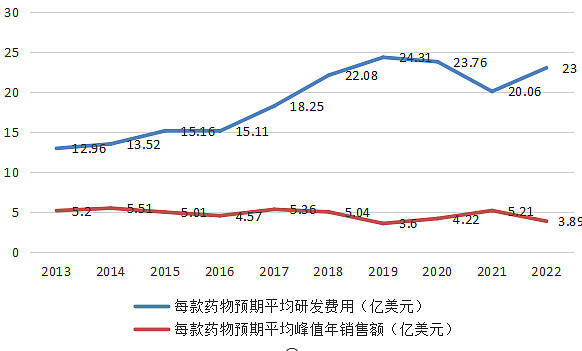

大型药企研发费用从13年开始基本都是逐年增长(数据来自IQVIA),20年和21年增长比例和绝对值增长都是最快的,同时这两年投融资额也增长最快,CXO相当于是吃满了研发资金增长的buff。

大型药企研发费用极少会下滑,近十年除了2015年下滑过一次外(当年美国经济增长有所停滞,3月CPI为负),其他年份都是正增长,一方面因为创新药生命周期很有限,不保持高研发投入的话未来收入一定会下滑,另一方面是投资机构对企业的压力,机构很看重药企的研发投入。

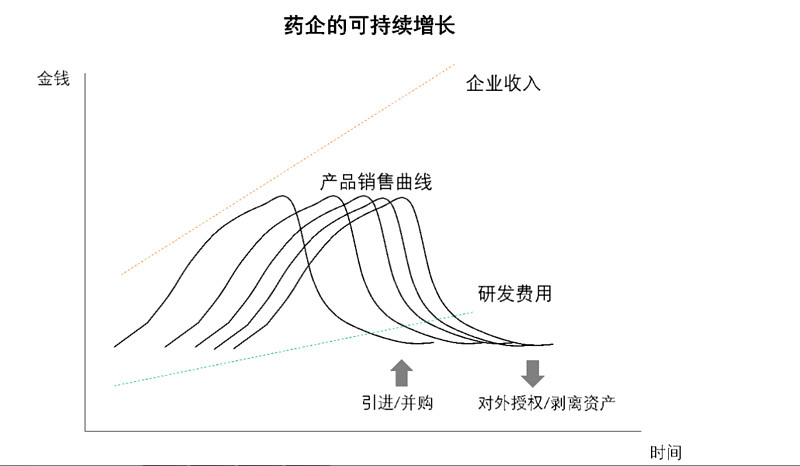

这张图就很形象说明企业为什么要持续投入研发,要保持持续的增长,就必须要有越来越密集的研发管线。

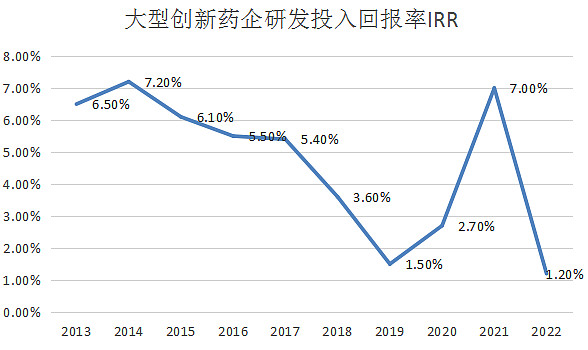

有人说大型创新药企研发费用可能与新药研发的IRR回报率有关,但从实际的情况并非如此。从2014年开始,大型创新药企研发投入回报率IRR是逐年下降的,2020年和2021年的研发投入回报率的大幅上升得益于新冠相关药物研发,22年立马显出原形,回落至1.2%

回报率持续下滑是新药平均巅峰销售额下滑以及研发成本不断提高的结果,整个医药行业越来越卷。平均巅峰销售额下滑我猜有这两个原因,一是me too 卷的太狠,二是首仿药也越来越提前布局,恨不得还没上市就开始仿。

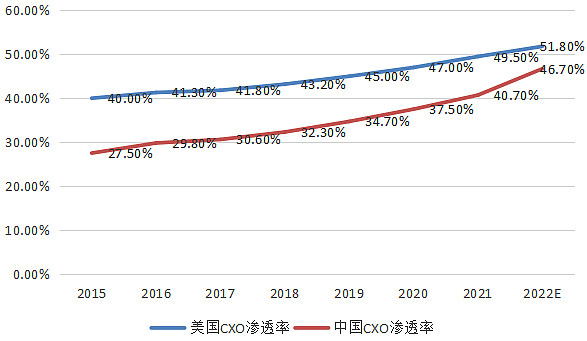

中美CXO渗透率都是逐年提升的,主要原因是药企在越来越高的研发成本下,想通过外包一部分研发来降本增效

实际上CXO也确实满足了制药企业降本的需求:

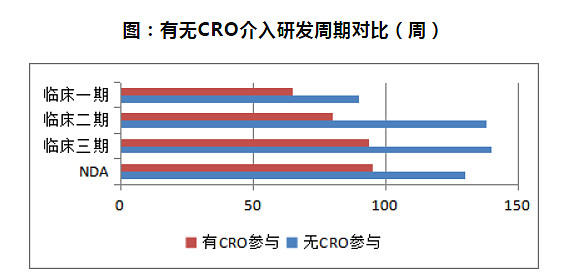

根据Tufts CSDD数据,有CRO参与的药品临床I-III期和NDA阶段分别可以减少26%、42%、31%和24%的耗时,平均缩短时间约31%。

当然这种CXO也不是完全没有风险,康弘的康帕西普在全球多中心临床试验上就栽了跟头,其完全符合临床试验给药方案的病例占全部病例的40%不到,很有可能是承接方出了岔子。

医药外包的渗透率争议很大,有人觉得未来渗透率会达到75%,有人觉得50%就是渗透率的天花板。当下唯一确定的是,新兴领域比如CGT领域的外包渗透率非常高,超过65%,未来新兴业务占比提升也会使得cxo渗透率有所提升(当下看比例还很小,所以短期影响其实比较小)

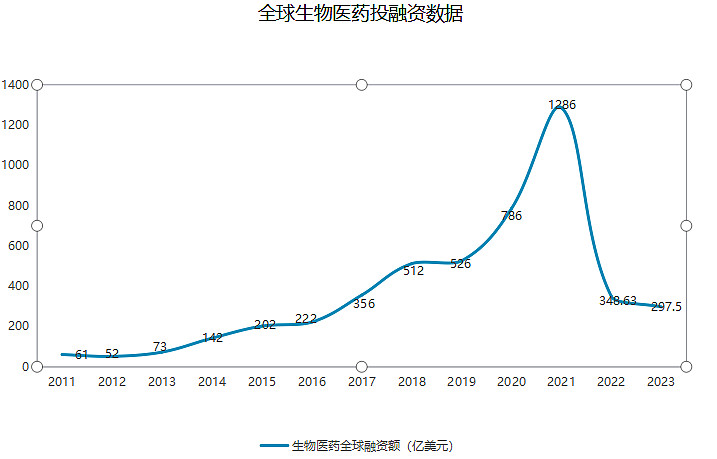

对小药企来说,当下处于融资寒冬,小药企缺钱破产的比比皆是。但是按年的时间看,当下的生物医药投融资水平处于2016~2017年的水平,处于一个非常低的低谷,未来随美联储降息而增长的可能性较大。

我们这里先不说未来外包的渗透率会不会升高,先看看国内CXO企业的全球市占率比低不低。

2022 年全球药物工艺开发及生产服务市场规模为 749 亿美元,中国企业的市占率仅13.2%;2022年全球临床研究服务的市场规模为 547 亿美元, 中国企业市占率仅10.8%。

1300亿美元的市场,药明康德+药明生物+药明合联总营收不到80亿美刀,即不到6.1%的市占率。目前全球市占率梯队,赛默飞230亿美元左右,市占率17.6%;艾昆玮150亿美元左右,市占率11.53%;药明系,76亿美刀,市占率5.8%。

CXO行业近8年平均增速是9.3%,全球TOP17药企的平均收入增速为6%,我们取后者6%s作为未来五年CXO增速,2028年末CXO行业市场规模为1740亿美元左右,假设药明康德市占率能到8.8%(当下赛默飞的一半),则有150亿美元的营收。

400亿,对于药明康德来说绝不是终点。

二,药明康德生意模式简析

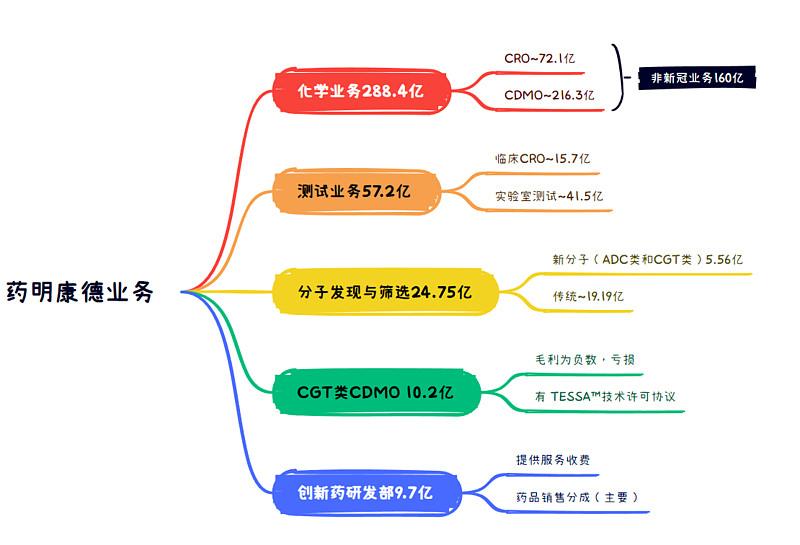

按业年报中的业务划分,药明康德的主要业务如下:

其中CGT领域药明康德的实际收入是15.76亿,远超现在A股上的细分玩家和元生物的2.91亿。测试业务主要是医疗 器械检测服务、境外精准医疗研发生产服务等。

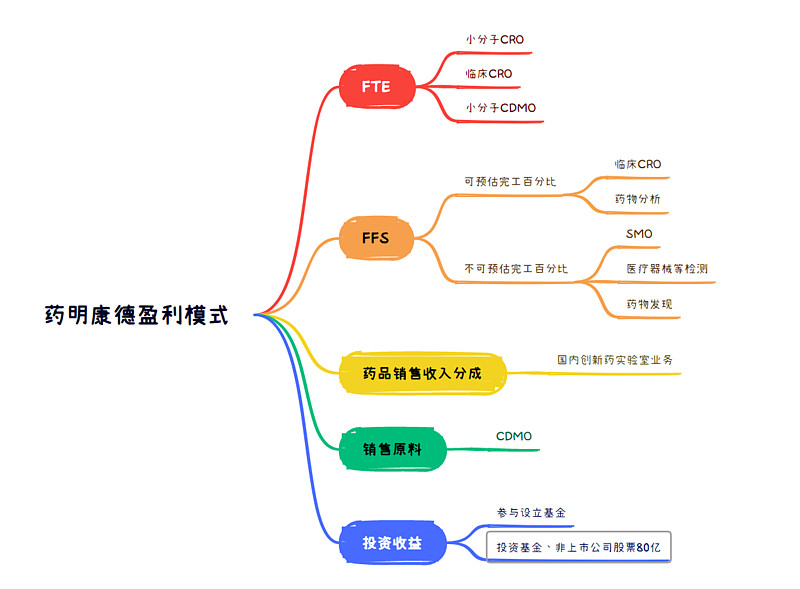

按照盈利模式我将药明康德分为以下几种:

在CRO业务中,会首先与客户签订“主服务合同”,之后再按照客户需求,接收客户的“日常订单”。主合同,约定的是合作时间、合作范围、合作模式、保密条款、违约条款等事项;日常订单,则对应具体的客户研发需求,按照订单提供CRO服务。

基于“主服务合同+日常订单”的合同框架,收费模式有两种,一种是FFS(客户定制服务),一种是FTE(全时当量服务)。

FTE就是把实验人员分配给客户,以时间为单位进行收费。FFS是按服务收费,有些服务是可以估计完成进度的,有些则不能。

CDMO模式商业化阶段的量是最大的,一般三期临床和上市申请的项目越多,后面商业化阶段的订单越多,同时企业的业绩爆发期也越近。

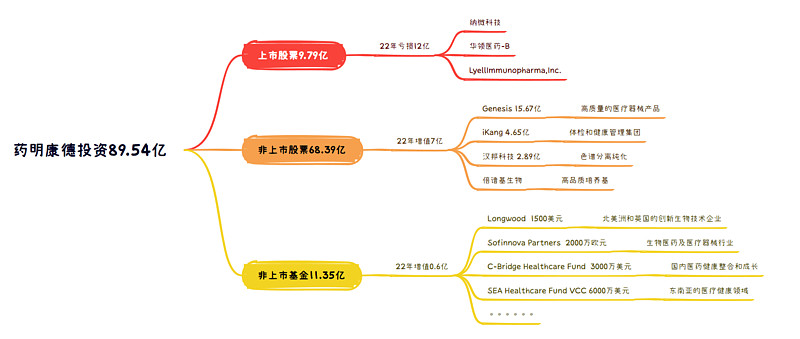

药明康德的投资版图非常庞大,抛开长期股权投资,药明康德有89.54亿的对外投资,这还是在股票亏了12亿的情况下的金额。以下是其部分投资标的:

另外无锡药明康德新药开发股份有限公司应该是其做产业重组并购的主要路径。

三,药明康德盈利能力分析

从上可以看出,药明康德的收费模式主要就两种,一种是按照合同履行进度收费,干到哪儿了我们就收到哪儿;另一种是我把实验室的人借给你,借了多少小时,多少人算清楚,然后每个人按照工时算钱。

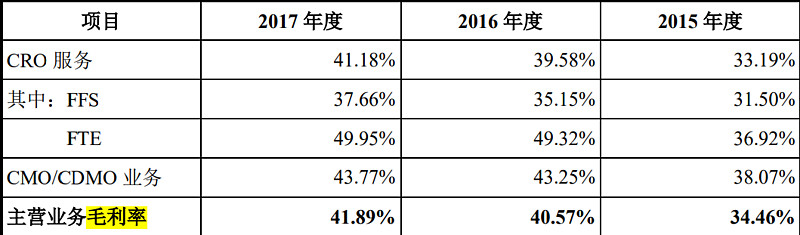

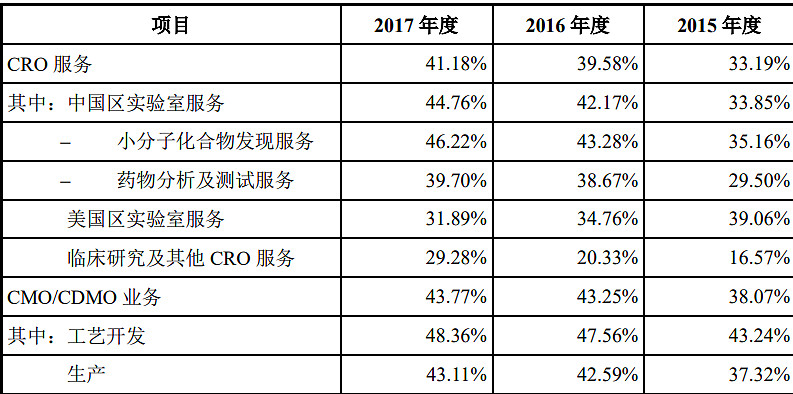

从毛利率看,按人头工时收费(FTE)是显著高于按合同履约(FFS)收费的,CDMO和CMO业务主要是按照人头工时收费。

如何增长FTE的毛利率?答案是重点拓展市场中的中小型成长型客户

如何提高CDMO的毛利率?答案是增加临床后期(含商业化)业务占比,提高产能利用率。(临床后期业务的用量大)

从地区看,在美国的实验室做服务的毛利率显著低于中国区实验室,主要原因是人贵,美国用人成本相较于中国用人成本,是几倍的区别。从业务看,临床研究的毛利率显著低于CDMO,主要原因是大分子生物业务被剥离到药明生物去了,药明康德的临床研究做的都是苦哈哈的小分子临床。

药明康德的临床CRO业务2021年毛利率是小于31.7%的,而泰格医药的相同业务毛利率是44.7%, 药明康德的优势并不在临床CRO,而是在CDMO上,它本质上是一个制造业。那么制造业最关键的是什么?当然是降低成本,如果不能提供差异明显的服务,降低成本就是决定利润高低的关键。

制造业降低成本的方法主要有两种——1.工艺改进 2.提高产能利用率

从2022年年报看,药明康德直接人工成本占比34.67%,原材料成本占比45.22%,间接费用占比20.11%。直接人工主要为支付给技术人员的薪酬;间接费用主要为机器设备的折旧、 租金。

2020年以前,折旧/营收占比降低,对毛利率有显著的改善。2020年以后改善甚微,汇率变动对毛利率的影响已经大于折旧。

2024年药明康德毛利率应该会被大幅增长的固定资产拖累,看2022年以前,在建工工程一般都在下一年年末全部计入固定资产,按照惯性,2023年会新增固定资产74.73亿,这部分固定资产的折旧从2024年开始算,按照近五年平均折旧比率16.79%来算,2024年新增的折旧费用是12.5亿元,会拖累药明康德毛利率近3.125%。

如果不想被折旧拖累,要么在建工程不急着转固,另外不再多投入在建产能;要么2024年订单增速80%。

综合来看,2024年固定资产大概率是降低药明康德毛利率的,再加上人民币升值预期,未来药明康德毛利率呈一个微笑曲线,先下降后上升,当下处于微笑曲线的左端。

工艺改进本身就不是一个连续性的东西,目前药明康德的工艺水平已经是行业顶尖,改进空间并没有多大。

所以对于药明康德来说,未来提升毛利一是要接更多订单,把产能利用率尽可能抬升到最高水平,二是要靠增加国外的中小型客户占比、增加高附加值服务占比来提高毛利率。

四,药明康德当下的逻辑

从长远看,药明康德未来营收上1000亿是很有可能的。我国当下有最有效率的供应链,最便宜的高学历人才,这种代工型企业居然整体市占率不到12%,规模最大的龙头药明系的市占率不到6%,我觉得是不合理的。

国内CXO龙头企业,享受医药行业发展的平均水平,只有16倍的PE,是不合理的。

赛默飞近十年最低PE是20.66倍,IQV最低PE是15.05倍,药明康德当下最低是15.67倍,药明生物最低是16.08倍。

中期逻辑——美联储降息预期、投融资数据见底回暖。

短期逻辑——减肥药、CXO集体回购、因为所谓的美国法案议案导致的连续大跌。

全网同步更新:认知饕餮

#今日话题# @雪球创作者中心 @今日话题 $药明康德(SH603259)$ $泰格医药(SZ300347)$ $康龙化成(SZ300759)$